下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、张丽平

来源:岳读债市

基本结论

【专题】用脚投票,信用债买了什么?春节以来新型冠状肺炎疫情持续蔓延,对信用债市场交投情绪带来较大的影响,节后开盘以来,信用债二级成交规模迅速恢复,多数以正偏离成交,负向偏离占比基本维持在40%左右,整体呈现先降后升的趋势。受疫情影响,节后开盘初期利率债收益率快速下行,带动信用利差走扩,信用债交投情绪相对低迷,随后,新冠肺炎疫情新确诊人数下降,利率债收益率触底回升,信用利差收窄,市场交投情绪偏好于信用债。

产业债方面,负向偏离成交占比表现为先降后升。节后初期由于各行业复工推迟、企业基本面受挫,信用利差出现阶段性回升,市场交投情绪低迷,本周以来,新冠疫情确诊人数下降,企业复工提上日程,产业债交投情绪随之提升,负向偏离成交占比增加,另外,医药生物债由于疫情影响受到投资者追捧。产业债整体投资策略上表现为谨慎下沉评级(AA+评级)、拉长久期。

城投债负向偏离占比同样表现为先降后升。春节后前两周由于疫情影响,投资人出于疫情期间对城投平台短期偿债能力的担忧,负向偏离成交占比大幅下降,市场情绪逐渐稳定后,考虑到经济下行压力较大,新基建托底经济的需求提升,城投债又成为炙手可热的资产,负向偏离成交占比小幅增加,另外,受疫情影响最严重的湖北省由于中央支持力度较高,城投债异常成交金额及负向偏离成交占比均居于前列,并未受到明显影响。城投债投资策略上表现为下沉评级(AA评级)、拉长久期。

风险提示:1)新冠疫情扩散程度超预期;2)信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。

一、用脚投票,信用债买了什么?

春节以来新型冠状肺炎疫情持续蔓延,对信用债市场交投情绪带来较大的影响,本文对春节以来信用债异常成交数据进行挖掘,了解市场在疫情影响下不同信用债交投情绪上的转变,以供投资者参考。

1. 信用债异常成交总体情况

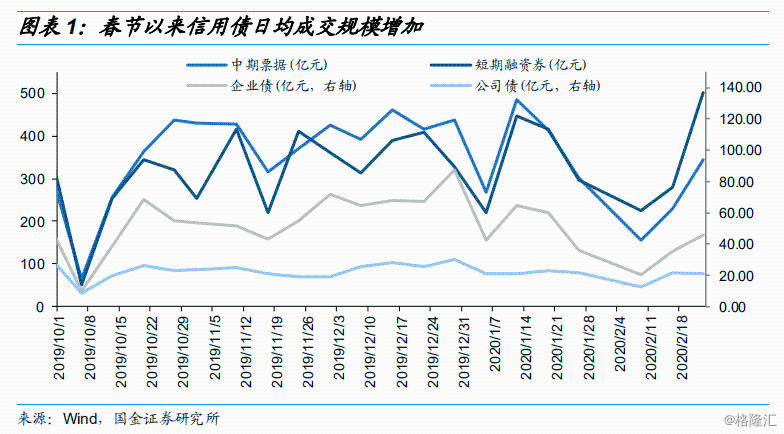

春节后开盘以来,信用债二级成交规模迅速恢复,其中短融成交情况最为火热,本周短融日均成交量已达500亿元,为近一年来历史新高,其余各种类债券成交情况也均有不同程度增加。与成交规模相比,相对估值有较大幅度偏离的异常成交,往往会反映信用债市场的投资者情绪变化:负向偏离,通常表明市场情绪乐观,买盘积极,而正向偏离则相反。

在选取“异常成交”的样本券时,本文选取加权收益率与前一日的中债估值收益率差异超过30bp债券成交情况,其中债券加权收益率取自Wind成交数据,中债估值收益率选取行权收益率;同时剔除上市日成交数据和债券剩余期限小于10日的成交数据;最后,为减少非交投因素的扰动,剔除春节以来“异常成交累计金额/债券余额”小于5%的债券以及成交偏离绝对值超过300bp的债券。

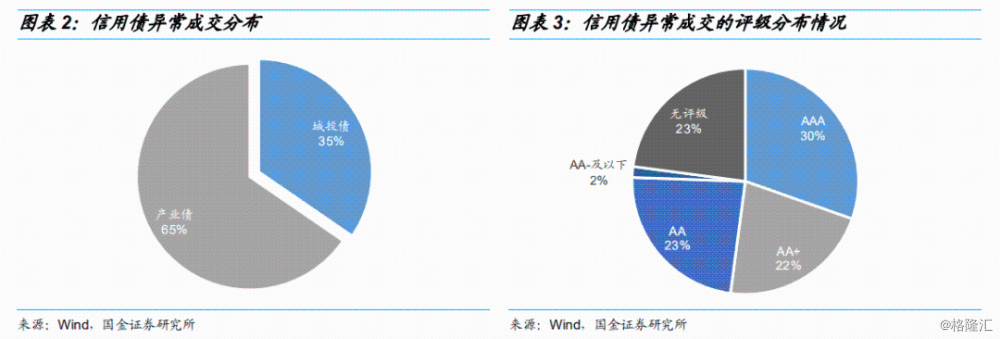

分析今年春节以来的债券成交偏离样本数据,包括2004条成交记录,涉及1691家主体的3564只债券,其中产业债共计1311次,城投债共计693次;从主体评级分布来看,成交偏离主要集中在中高评级,与资质较优成交更活跃有关,其中AAA级占比30%,AA+占比22%,AA占比23%,AA-及以下占比仅2%。

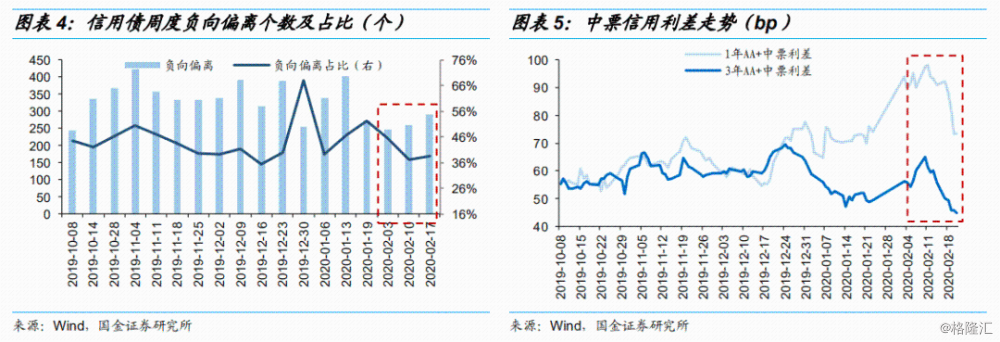

春节以来,信用债多数正偏离成交,负向偏离占比[1]基本维持在40%左右,整体呈现先降后升的趋势。受疫情影响,节后开盘初期利率债收益率快速下行,带动信用利差走扩,信用债交投情绪相对低迷,随后,新冠肺炎疫情新确诊人数下降,利率债收益率触底回升,信用利差收窄,市场交投情绪偏好于信用债。

2. 产业债的交投情况

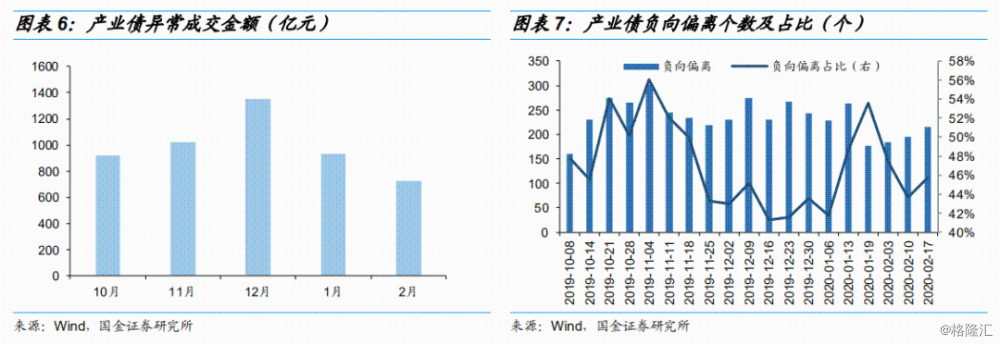

2月产业债异常成交金额达到724.46亿元,异常成交负偏离占比先降后升,平均占比为46%。春节以来受疫情影响,前期利率债成交情况较为火热,而产业债方面,节后前两周,由于各行业复工推迟、企业基本面受挫,信用利差出现阶段性回升,市场交投情绪低迷,本周以来,新冠疫情逐渐得到控制,企业复工提上日程,产业债交投情绪随之提升。

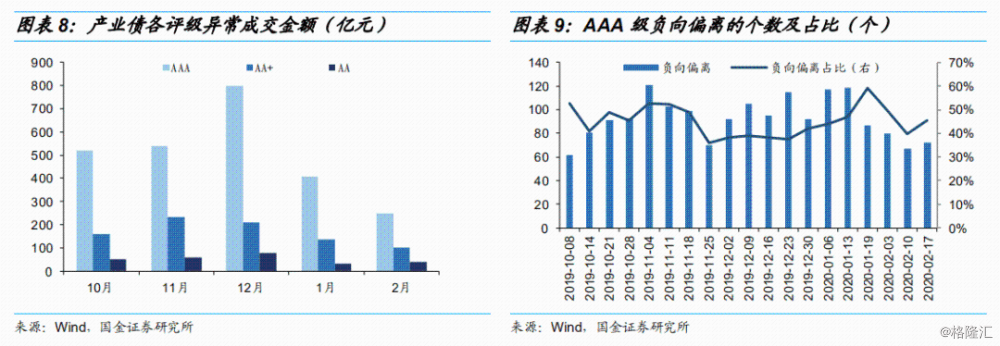

(1)AA+评级交投情绪较高

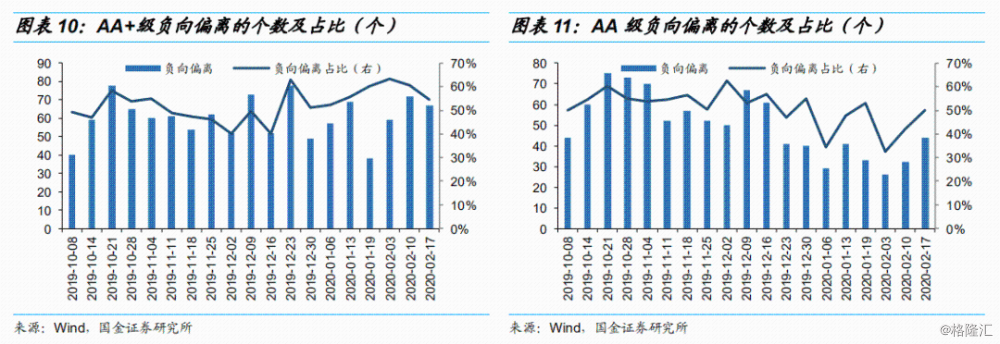

春节以来产业债异常成交基本集中于AAA评级,AA+其次,AA级最少,中高评级信用债具有更好的流动性。2月,AAA级异常成交总量占比为34.24%,较前期有明显回落,AA评级异常成交金额占比则略有增加。AA+评级中等资质个券受到追捧。春节以来,AAA、AA+、AA评级产业债负向偏离成交占比平均为45%,走势先降后升,而AA+评级负向偏离成交占比最高,平均为59%,维持下降趋势,AA评级负向偏离占比有大幅增加。

(2)民企债成交情况并无明显改善

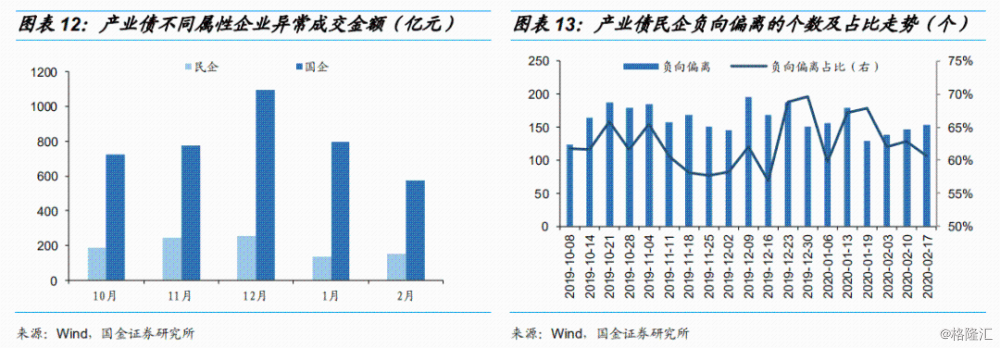

整体上,国有企业异常成交金额均高于民营企业债券,这与国企交投活跃度更高是一致的。国企异常成交金额占比维持较高水平,春节后与前期相比有所回落,民企债异常成交金额则有小幅提升;从负向偏离成交情况看,民企占比维持在60%左右,与前期相比略有下降,整体看,民企债成交表现没有明显改善。

(3)医药生物债受到追捧

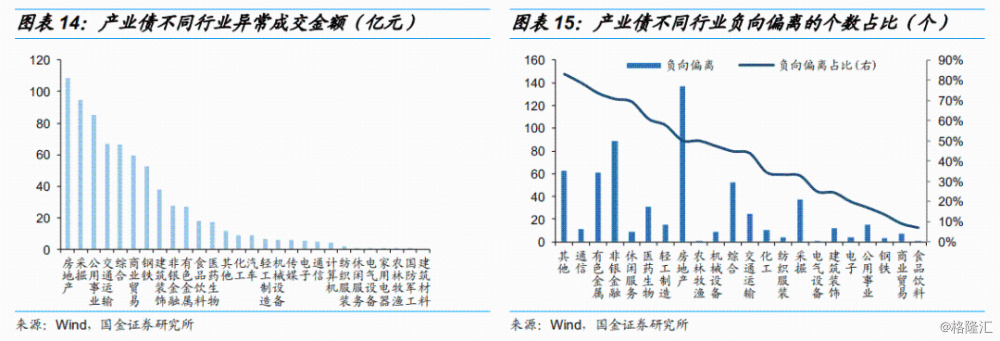

分行业[2]来看,与债券存量余额相对应,春节以来异常成交主要集中在房地产、采掘、公用事业、交通运输四个行业,金额分别为108.63亿元、94.86亿元、84.99亿元及66.85亿元,占比达到49.05%;从成交偏离情况来看,非金融行业中通信、有色金属、休闲服务、医药生物成交负偏离占比较大,其中医药生物债由于疫情影响,受到投资人追捧,负向偏离成交占比为60.78%。

(4)3-5年期债券受到青睐

春节以来,除1年期以内债券异常成交金额增加之外,其余期限均有回落,异常成交主要集中于1年以内的债券,然而从负向偏离占比情况看,5年以上期限负向偏离个数占比约为17%,投资热情不高,而3-5年负向偏离成交占比平均为67%,甚至高于一年以内及1-3年期的债券,且在近期有抬升,说明在疫情期间,由于中长期债券信用利差仍有一定压缩空间,受到投资人青睐,

(5)春节以来成交偏离较大的产业主体

以下我们列举出了春节以来异常成交发生次数排名前十的产业债主体。可以看到,负向偏离成交的行业较为分散,其中同方国信55次、万达集团为35次、新城控股30次、山东魏桥30次,次数相对较高;正向偏离的整体数值低于负向偏离,排名前三位的阳泉煤业、大同煤矿、花样年集团发生正偏离的次数分别为17次、16次和15次。

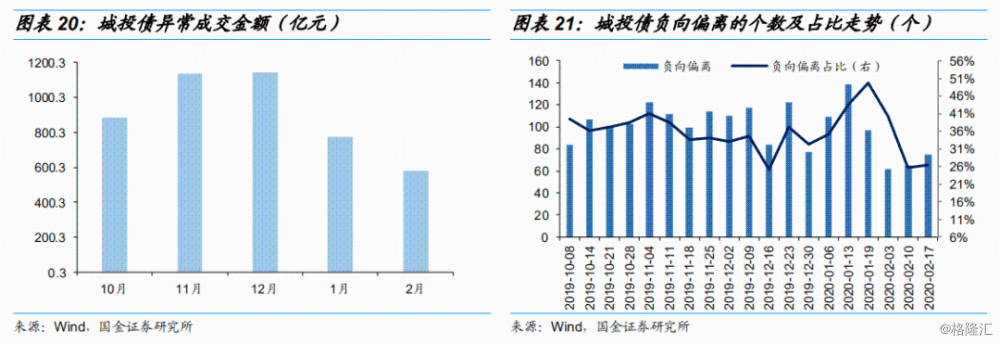

3. 城投债的交投情况

与产业债相比,城投债异常成交金额较低。具体看,春节以来城投债异常成交金额为581.84亿元,与产业债异常成交量相比,规模较小;从负向偏离占比来看,春节以来城投债负偏离异常成交占比平均为30.72%,具体来看,春节后前两周由于疫情影响,市场担心城投平台短期偿债压力,负向偏离成交占比大幅下降,市场情绪逐渐稳定后,考虑到经济下行压力较大,新基建托底经济的需求提升,城投债又成为炙手可热的资产,负向偏离成交占比小幅增加。

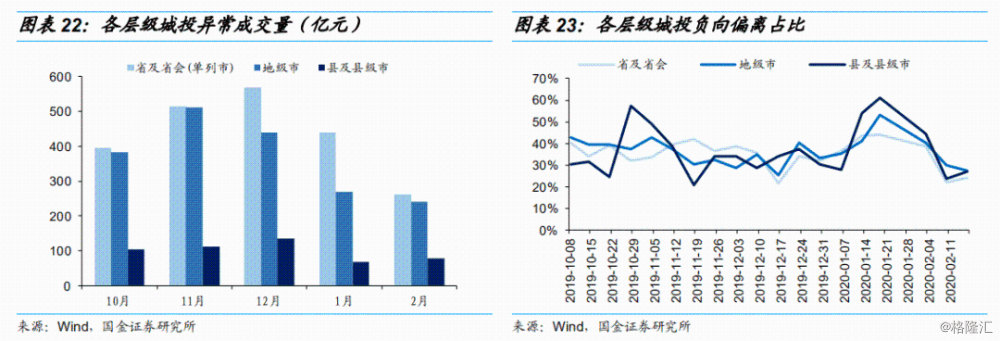

(1)低层级平台受疫情影响较大

分不同层级来看,春节以来异常成交量与城投层级呈正比关系,层级越高,异常成交金额越大,省及省会异常成交量达到261.94亿元,县及县级市仅为78.07亿元;从负向偏离成交占比来看,省及省会级、地市级和区县级负向偏离占比平均为28.29%、32.51%和31.78%,春节后前两周各层级负向偏离成交均大幅下降,投资人出于疫情期间对低层级平台短期偿债能力的担忧,县及县级市负向偏离成交占比降幅最高,本周市场情绪开始乐观,相应负向偏离成交占比回升。

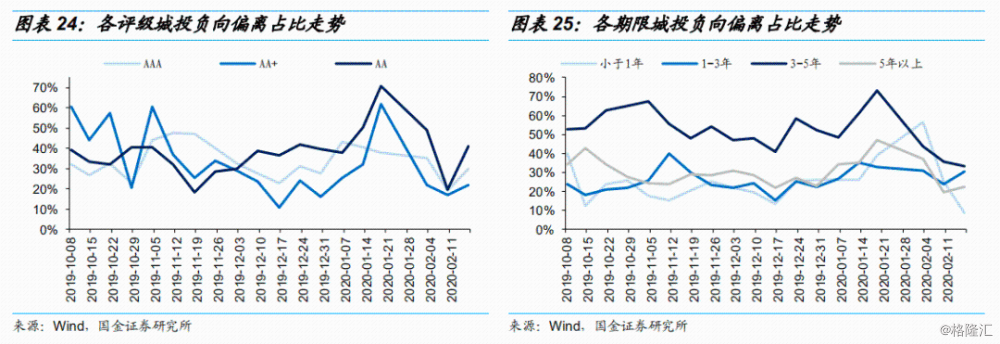

(2)低评级、中长久期城投债更受偏爱

春节以来AA评级的中长久期债券受到投资者的偏好。具体来看,AA评级城投债负向偏离成交占比均高于AAA、AA+评级,期限方面中长期债券负向偏离成交占比较高,3-5年期城投债负向偏离成交占比平均为37.43%,而1年以内、1-3年、5年以上平均负向偏离占比分别为30.01%、28.26%、26.35%,与产业债相比,久期策略较为相同,均表现为更加青睐3-5年期债券,评级策略上,城投债下沉至AA评级,而产业债AA+评级更受偏爱。

(3)江苏省异常成交金额遥遥领先

从各省份异常成交的情况看,城投债存量余额较多的江苏省异常成交金额遥遥领先;负向偏离成交占比前五的省份为黑龙江、内蒙古、吉林、天津、上海,分别为100%、100%、88.89%、54.55%及50.00%,受疫情影响最严重的湖北省由于中央支持力度较高,城投债异常成交金额及负向偏离成交占比均居于前列,并未受到明显影响。

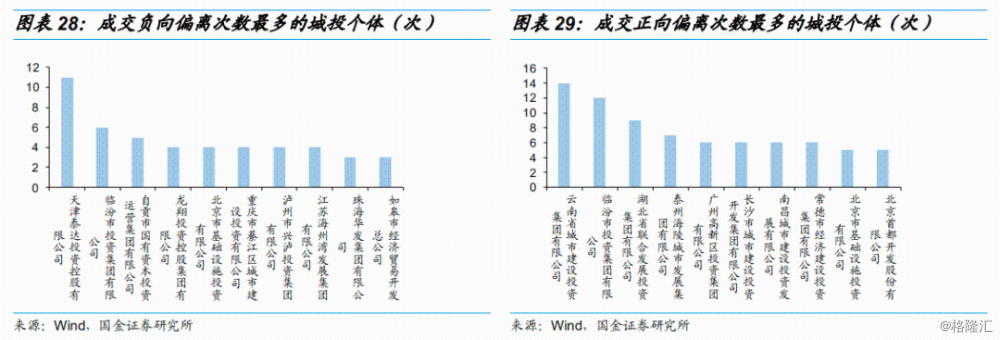

(4)春节以来成交偏离较大的主体

以下列举出了春节以来异常成交发生次数排名前十的城投债主体,负向偏离次数较多的主体中,排名前三的为天津泰达、临汾投资、自贡国资,负向偏离成交次数分别是11次、6次、5次;正向偏离排名前四位的云南城投、临汾投资、湖北联合、泰州海陵发生正偏离的次数分别为14次、12次、9次和7次。

4. 小结

春节以来新型冠状肺炎疫情持续蔓延,对信用债市场交投情绪带来较大的影响,节后开盘以来,信用债二级成交规模迅速恢复,多数以正偏离成交,负向偏离占比基本维持在40%左右,整体呈现先降后升的趋势。受疫情影响,节后开盘初期利率债收益率快速下行,带动信用利差走扩,信用债交投情绪相对低迷,随后,新冠肺炎疫情新确诊人数下降,利率债收益率触底回升,信用利差收窄,市场交投情绪偏好于信用债。

产业债方面,负向偏离成交占比表现为先降后升。节后初期由于各行业复工推迟、企业基本面受挫,信用利差出现阶段性回升,市场交投情绪低迷,本周以来,新冠疫情确诊人数下降,企业复工提上日程,产业债交投情绪随之提升,负向偏离成交占比增加,另外,医药生物债由于疫情影响受到投资者追捧。产业债整体投资策略上表现为谨慎下沉评级(AA+评级)、拉长久期;与产业债相比,城投债负向偏离占比同样表现为先降后升。春节后前两周由于疫情影响,投资人出于疫情期间对城投平台短期偿债能力的担忧,负向偏离成交占比大幅下降,市场情绪逐渐稳定后,考虑到经济下行压力较大,新基建托底经济的需求提升,城投债又成为炙手可热的资产,负向偏离成交占比小幅增加,另外,受疫情影响最严重的湖北省由于中央支持力度较高,城投债异常成交金额及负向偏离成交占比均居于前列,并未受到明显影响。城投债投资策略上表现为下沉评级(AA评级)、拉长久期。

[1] 负偏离占比=负偏离成交个数/(负偏离成交个数+正偏离成交个数)。

[2] SW分类。

二、一级市场发行情况:净融资额大幅回升

1.信用债发行整体情况

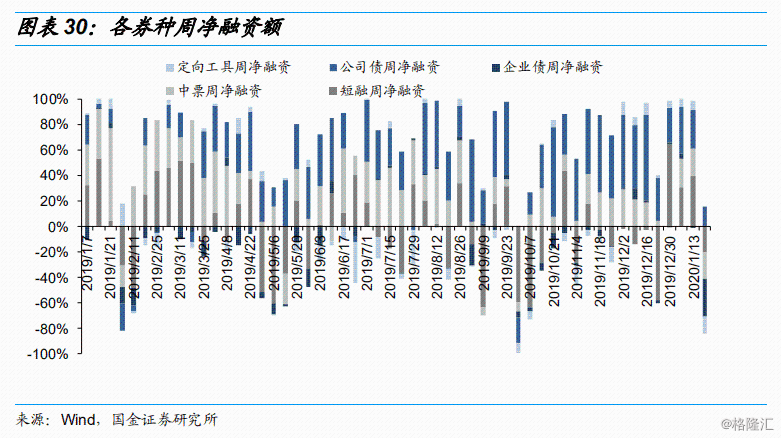

本周信用债整体净融资额回升。分券种看,短融、中票和公司债的净融资额均维持为正且都有增加;企业债和定向工具净融资额扭负为正。

同业存单本周发行5019.60亿元,净融资额转正为负,净偿还额为77.40亿元。同存发行利率方面,6个月股份制银行、城商行和农商行本周发行利率均值分别为2.56%、3.06%和2.94%,股份制银行和农商行发行利率有所下降,城商行发行利率有小幅上升。

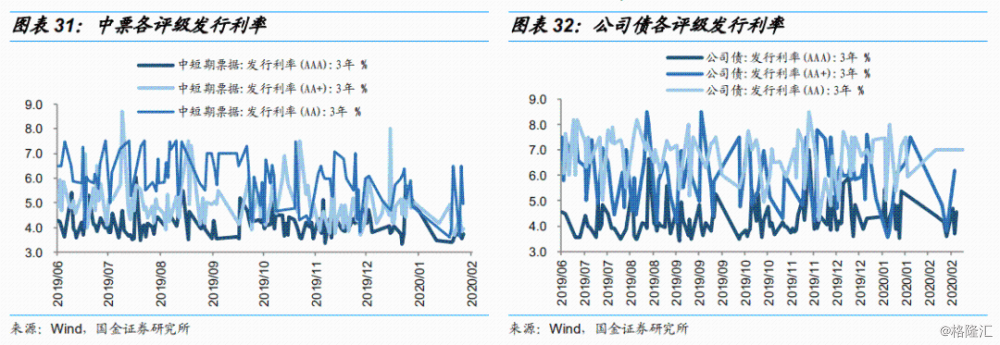

信用债发行利率升降互现:AAA和AA评级中短期票据、AAA和AA+评级公司债发行利率上升,其中AA+公司债发行利率升幅达到187.5bps;而AA+评级中短期票据发行利率则下降了7.67bps。

2.产业债发行详情

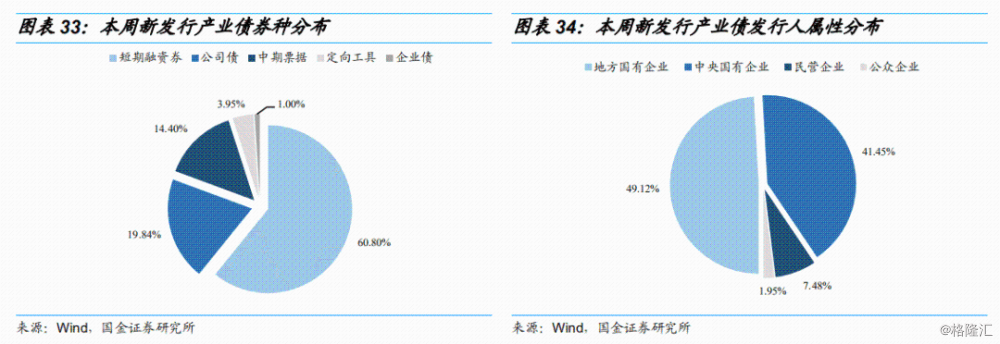

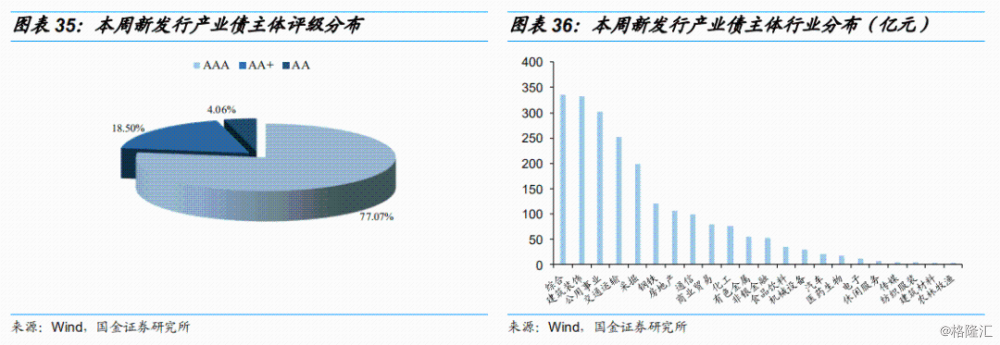

本周产业债共发行新券211只,其中短期融资券最多,发行额为1,370.10亿元,占比60.80%;主体AAA评级的数量最多,发行额为1,736.67亿元,占比77.07%;而国企发行额2,039.80亿元,占比90.56%。新发产业债中非金融行业主要有综合、建筑装修、公用事业和交通运输等。

3.城投债发行详情

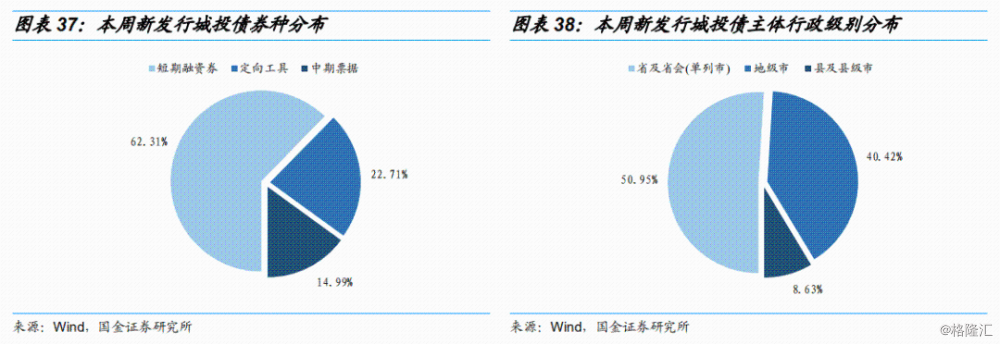

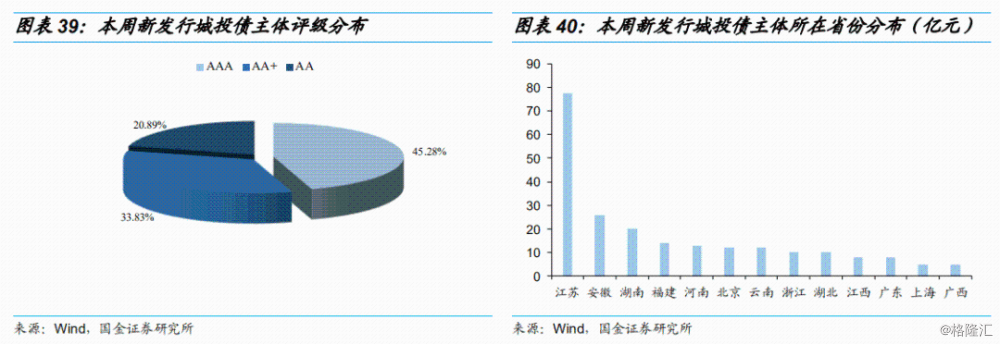

本周城投债共发行新券28只,其中AAA评级发行最多,发行总额为99.70亿元,约占比45.28%;从券种分布来看,短期融资券发行最多,发行总额137.20亿元,占比62.31%;行政级别为省及省会(单列市)的城投债发行总额112.20亿元,占比约50.95%;至于所在省份,江苏省、安徽省和湖南省最多,分别发行77.5亿元、26亿元和20亿元。

三、二级市场成交情况:信用债成交量整体上行

1.每周成交情况

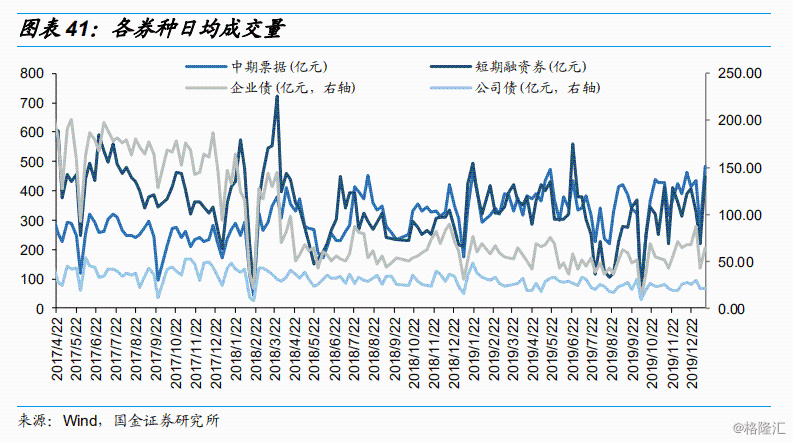

本周信用债成交量整体上行。分券种看,短融、中票和企业债和公司债日均成交量均有所上升,短融和中票上升幅度较大,分别达220.49亿元和114.05亿元;公司债日均成交量则有小幅下滑。

2.债券市场评级调整情况

本周有2家公司主体评级下调,1家主体评级上调。

3.二级市场信用利差情况

本周各评级、期限的利差整体收窄:1年期除AAA短融利差走阔2.13bps以外,其他评级利差均收缩1.87bps。3年期和5年期各评级平均利差的分别收窄5.87bps和7.15bps。目前AAA、AA+、AA和AA-评级的各期限利差所处的历史分位数在1%-69%之间。短融收益率与1年期同评级同存收益率相比平均低3.07bps,两者差距较前期转正为负。

4.产业债行业利差情况

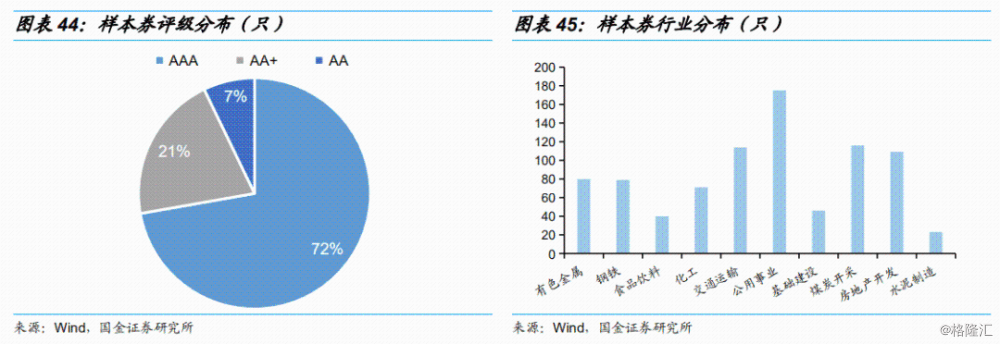

我们对每周五各行业的存量信用债进行筛选,最新一日(2020.2.21)经筛选共有853只个券,72%债项为AAA级,行业以公用事业、煤炭开采、房地产开发和交通运输为主。评级与行业的分布如下所示。

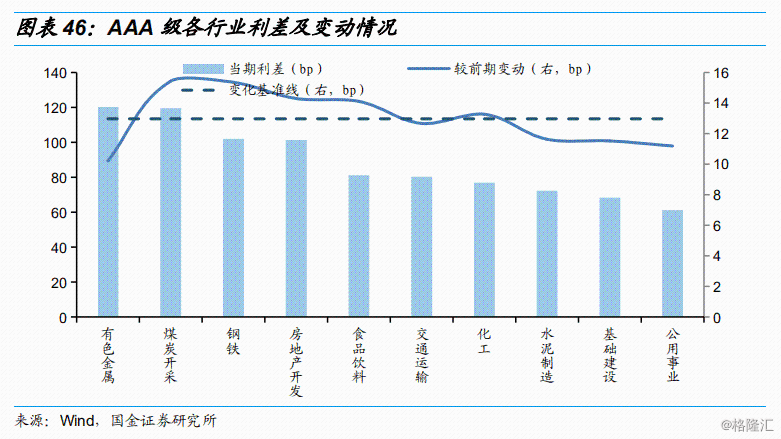

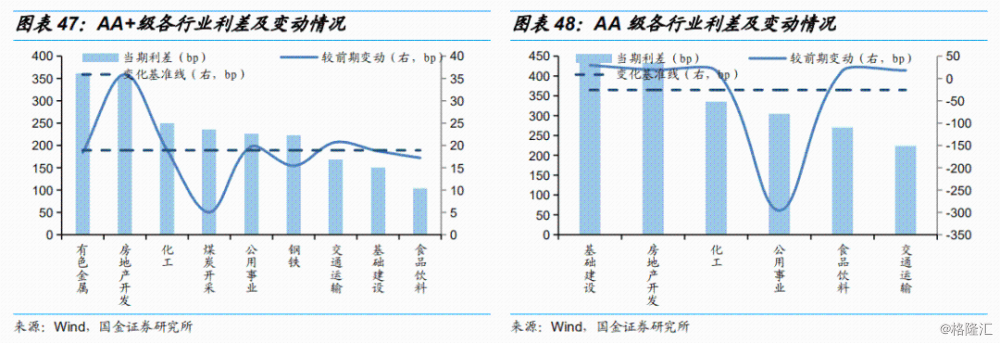

总体上,各评级行业利差有增有减。AAA级和AA+级利差分别走阔12.97bps和18.91bps,AA级利差则收窄19.53bps;各行业中有色金属和煤炭开采的行业利差居于前位。

AAA级各行业的利差在61~120bps之间,其中有色金属利差最大,达到120.19bps。与上周相比,各行业利差集体增加,平均增幅为12.97bps。

AA+级各行业的利差在104~362bps之间[4],其中有色金属的利差最高,为361.57bps;与上周相比,各行业利差整体走阔,平均增幅为18.91bps。其中,房地产开发行业利走阔高达36.93bps。

AA级的各行业利差在224~436bps之间[5];与上周相比,AA级各行业的利差整体下行,平均降幅为19.53bps,主因公用事业利差下降达295.53bps,其他各行业利差则不同程度走阔。

5.城投中票曲线比价

比较城投与中票的收益率曲线,本周两者的收益率差异基本在-13.80bps-2.63bps之间波动。AAA评级的城投债与对应中票收益率之间维持正向差异且正向差异有所减小,AA+和AA评级的城投债与对应中票收益率之间均维持负向差异,且负向差异均略有扩大。

[3] 来源:历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数。

[4] AA+级水泥制造行业利差样本券不足4只,代表性不足,因此不纳入讨论。

[5] AA级有色金属、煤炭开采、钢铁和水泥制造行业利差样本券不足4只,代表性不足,因此不纳入讨论。

四、风险提示

1. 新冠疫情扩散程度超预期;

2. 信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。