下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 杨轶婷

来源: 一瑜中的

主要观点

回顾:调控增加主动性,增强精准性

四季度货币政策执行报告充分肯定全年货币政策效果(“总体来看,稳健的货币政策成效显著”),并特别提出“前瞻性、精准性、主动性和有效性”四个维度以评价调控,对比三季度增加了“主动性”一词,反映了四季度以来逆周期调控的力度在加大,“针对性”变为“精准性”,反映结构性货币政策精准滴灌。未来货币政策仍将以这四个维度为标准,继续加强逆周期调节、结构调整和改革的力度。

经济:国内疫情冲击,海外略有复苏

就国内经济表态,确定疫情对经济影响是暂时的,下一阶段政策仍将“紧扣全面建成小康社会目标任务和十三五规划收官”稳中求进,足见当局降低疫情影响、维护经济平稳其心之坚决。但同时,此次报告明显更多着墨当前经济面临的复杂考验,我国经济当期结构性、体制性、周期性问题相互交织,“三期叠加”影响持续深化,经济下行压力仍然较大。

就海外经济形势分析,当前全球经济初步企稳,风险犹存。经济的初步企稳得益于全球货币政策宽松托底,经济下行风险和金融风险仍然需要密切关注。

展望:勇于担当,守正创新

为应对疫情冲击,未来货币政策将继续加强逆周期调控,LPR降息仍有空间,定向降准(一季度可期)、MPA考核排位靠前,通胀和汇率也不是掣肘货币宽松的问题。但逆周期力度加强,有两条界限,一是不大水漫灌,宏观杠杆率要稳定,社融和M2增速可以略高于但不能超高过GDP名义增速,二是房住不炒,从上至下地产政策大开大合不会出现,而是在因城施策框架内灵活调整。

担当什么?首要也是最重要的,是进行疫情防控,帮助企业摆脱疫情阵痛,支持企业尽快复工复产。更深层次、更长期的,是平衡当前的多重目标和任务,一是改革和调控(利率市场化、存量贷款换锚 vs 逆周期调控刺激经济)、二是短期和长期(短期需要调控疫情冲击vs长期争取长时间保留货币政策空间)、三是内部均衡和外部均衡(内部:经济下行而通胀运行高位 vs 外部:保持跨境资本流动和外汇供求平衡)。通胀和汇率问题并不会掣肘当前货币政策方向和调控力度。

何谓守正?是把握好总量和结构两个度。总量的度,在于M2和社融增速与经济发展相适应,在于宏观杠杆率基本稳定。面对经济下行压力,广义货币 M2 和社会融资规模增速可以略高于GDP名义增速,以防止信用收缩再到经济下行的负向循环。结构的度,在于支持三个方向,一是疫情防控相关,二是有利于支持经济质的发展的,三是中小企业、普惠金融。就地产信贷,央行特别强调“房住不炒”,我们认为这与短期内适度放松地产融资并不矛盾,但上至下地产政策大开大合不会出现,而是在因城施策框架内灵活调整。

何谓创新?是坚持利率市场化改革,继续推动存量贷款换锚,坚决打破贷款利率隐性下限。假若银行以基准利率0.9倍视为贷款利率隐性下限,那么最新的LPR报价为4.05%,相距这一下限仍有近10bp空间,即代表LPR在未来至少仍有10bp压降空间。

货币政策是否会配合调降存款基准利率?我们认为有可能,但排位靠后。在专栏二中,央行提到在当前经济攻关期,银行要发挥利润较多的优势,加大对实体经济支持。基于央行当前平衡多重目标的考量,我们认为存款基准利率确在央行货币政策工具箱中,但排位靠后。或先引导银行以市场化的形式打破利率下限,同时改变“垒大户”的经营习惯,增加对中小企业的信贷支持。

风险提示:疫情冲击超市场预期

报告目录

报告正文

一

回顾:调控增加主动性,增强精准性

四季度货币政策执行报告充分肯定全年货币政策效果(“总体来看,稳健的货币政策成效显著”),并特别提出“前瞻性、精准性、主动性和有效性”四个维度以评价调控,对比三季度的“前瞻性、针对性和有效性”,增加了“主动性”一词,反映了四季度以来逆周期调控的力度在加大,“针对性”变为“精准性”,反映结构性货币政策精准滴灌。未来货币政策仍将以这四个维度为标准,继续加强逆周期调节、结构调整和改革的力度。

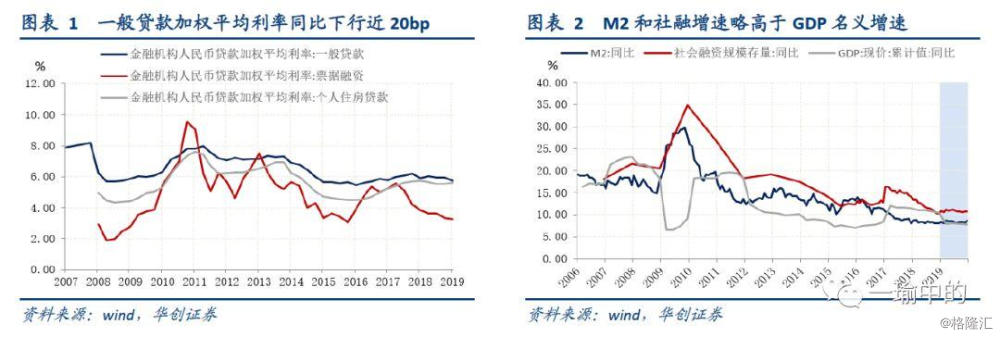

全年央行工作体现在5个方面:1、保持流动性合理充裕(三次降准,通过公开市场操作灵活合理把握流动性投放节奏,M2和社融增速略高于GDP名义增速,超储率回升至2.4%);2、稳总量优结构(以“三档两优”准备金框架、再贴现、再贷款、MPA等工具优化信贷结构,普惠小微贷款余额增速升至23.1%);3、以我为主,兼顾内外均衡(人民币对美元双向破“7”);4、疏通货币政策传导(完善LPR机制,一般贷款加权平均利率降至5.74%);5、守住风险底线(有针对性地处置个别中小银行风险)。

二

经济:国内疫情冲击,海外略有复苏

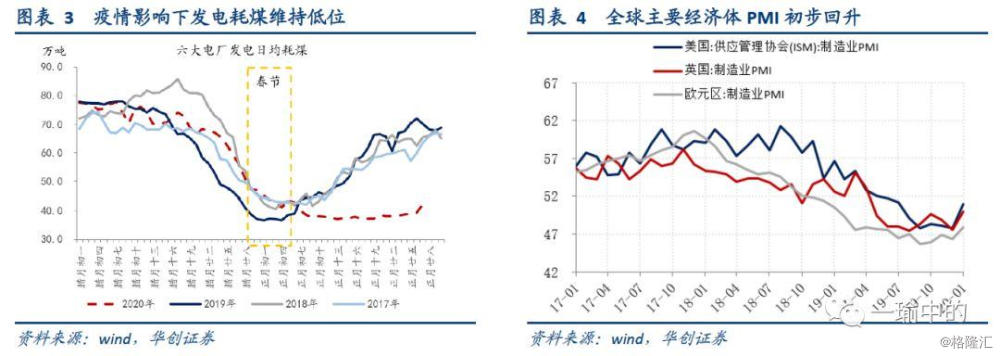

就国内经济表态,首先确定“近期新冠肺炎疫情对中国经济的影响是暂时的”,并在此基础上表态下一阶段政策仍将“紧扣全面建成小康社会目标任务和十三五规划收官”稳中求进,足见当局降低疫情影响、维护经济平稳其心之坚决。但同时,此次报告明显更多着墨当前经济面临的复杂考验。报告强调,我国经济正在由高速增长转向高质量发展,结构性、体制性、周期性问题相互交织,增长速度换挡期、结构调整阵痛期、前期刺激政策消化期“三期叠加”影响持续深化,经济下行压力仍然较大。关于疫情对一季度经济冲击的影响,请详见我们的战“疫”系列报告。

就海外经济形势分析,当前全球经济初步企稳,但却是得益于全球货币政策宽松托底,而地缘政治、经贸摩擦、社会动荡等风险点仍然存在。并且在多国降息浪潮下,全球债务负担上升,负利率债券范围扩大,持续时间放长,经济下行风险和金融风险仍然需要密切关注。

三

展望:勇于担当,守正创新

四季度货币政策执行报告特别提到“科学稳健把握逆周期调节力度,守正创新,勇于担当”。为应对冲疫情冲击,未来货币政策将继续加强逆周期调控,LPR降息仍有空间,结构性货币政策工具各显奇效,定向降准(一季度可期)、MPA考核排位靠前,通胀和汇率也不是掣肘货币宽松的问题。但逆周期力度加强,有两条界限,一是不大水漫灌,宏观杠杆率要稳定,社融和M2增速可以略高于但不能超高过GDP名义增速,二是房住不炒,从上至下地产政策大开大合不会出现,而是在因城施策框架内灵活调整。

(一)担当什么?对抗疫情,平衡多重目标央行货币政策的担当有两个方面——

首要也是最重要的,是进行疫情防控,帮助企业摆脱疫情阵痛,支持企业尽快复工复产。这方面,已做的工作有:1、3000亿元的专项再贷款;2、春节后的万亿流动性操作及OMO-MLF降息;3、引导金融机构加大对疫情防控的信贷投放力度,禁止抽贷断贷、压贷。未来进一步要做的:在既往基础上,适当下调贷款利率、增加信用贷款和中长期贷款等方式,支持相关企业。

更深层次、更长期的,是平衡当前的多重目标和任务,一是改革和调控(利率市场化、存量贷款换锚 vs 逆周期调控刺激经济)、二是短期和长期(短期需要调控疫情冲击vs长期争取长时间保留货币政策空间)、三是内部均衡和外部均衡(内部:经济下行而通胀运行高位 vs 外部:保持跨境资本流动和外汇供求平衡)。

而在几重关系中,对于近期市场关注的可能掣肘货币政策的问题,央行亦有所表态——

1、对于通胀,货币政策执行报告中,央行表示当前通胀基本平稳,结合此前范一飞副行长在发布会上表示,价格稳定虽然有一定压力,但“保持稳健的货币政策,这个前提没有改变”。我们认为,虽然由于疫情冲击下食品项的供给侧波动加剧,2月蔬菜和猪肉价格或居于高位,导致2月CPI有持平风险,但并不会改变当前货币政策方向和调控力度。

2、对于汇率,货币政策执行报告中,提到“继续推进汇率市场化改革,…,保持人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器的作用。同时,注重预期引导,保持人民币汇率在合理均衡水平上的基本稳定。”,或反映短期内人民币还将反复踩踏7这一关键门槛,但更关键的在于“预期引导”,防止市场形成单一贬值预期,并在此基础上保证跨境资本平稳和外汇供求平衡。

(二)如何担当?何谓守正?何谓创新?

1、所谓守正:是把握好总量和结构两个度。

总量的度,在于M2和社融增速与经济发展相适应,在于宏观杠杆率基本稳定。怎么确定这个相适应,此次央行也提出了更明确的界定。面对经济下行压力,广义货币 M2 和社会融资规模增速可以略高于GDP名义增速,以防止信用收缩再到经济下行的负向循环。所谓过犹不及,宏观杠杆率的快速上涨或是社会信用的快速收缩,都不可谓“适度”。

结构的度,在于支持三个方向,一是疫情防控相关,重点关注对受疫情影响较大的批发零售、住宿餐饮、物流运输、文化旅游等行业,二是有利于支持经济质的发展的,比如先进制造、民生建设、基础设施短板等领域,三是中小企业、普惠金融。把握结构的度,离不开结构性货币政策工具,包括“三档两优”准备金框架和定向降准、再贷款、再贴现、宏观审慎评估等工具。我们认为一季度定向降准仍然值得期待,另外央行或以调整MPA考核指标的形式进行窗口指导,引导信贷投放。

而在信贷结构上,无法绕开的一点,即在于房地产信贷的态度。此次货币政策执行报告中,央行特别再强调“房住不炒”,我们认为这与短期内适度放松地产融资并不矛盾,在2月销售断流后,适度放松地产融资有利于保证地产企业现金流不断裂,否则后续即便需求回暖,供给端也已破坏,从而拖累整个地产行业的对政策的响应。但从上至下地产政策大开大合不会出现,而是在因城施策框架内灵活调整。

2、何谓创新:是坚持利率市场化改革,继续推动存量贷款换锚,坚决打破贷款利率隐性下限。

今日LPR1年期报价4.05%(下调10bp),5年期报价4.75%(下调5bp),LPR1年期仍跟随OMO与MLF利率同幅度下调。LPR5年期报价下调5bp亦有一定实质性放松地产效果,但调降幅度不及1年期,且在存量贷款迎来“重定价日”之前(2021年),调降作用仅限于增量按揭贷款。

此前银行以基准利率0.9倍视为贷款利率隐性下限,那么这个下限就是4.35%(1年期贷款基准利率)*0.9=3.915%。而最新的LPR报价为4.05%,相距这一下限仍有近10bp空间,即代表LPR在未来至少仍有10bp压降空间。

而在LPR压降过程中,货币政策是否会配合调降存款基准利率?我们认为有可能,但排位靠后。在专栏二中,央行提到在当前经济攻关期,银行要发挥利润较多的优势,加大对实体经济支持,把金融资源转向中小企业。基于央行当前平衡多重目标的考量,我们认为存款基准利率确在央行货币政策工具箱中,但排位靠后。在存款基准利率调降之前,或先引导银行以市场化形式打破利率下限,同时改变“垒大户”的经营习惯,增加对中小企业的信贷支持。