下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月20日,益生股份披露了2019年全年财报,其中,净利润实现21.76亿元,增速高达近5倍,超出市场预期,引起投资者的广泛关注。

而或受到这一业绩利好的支撑,益生股份股价开盘涨停但未封板,最终收于31.85元,涨幅为6.74%。

图片来源于:Wind

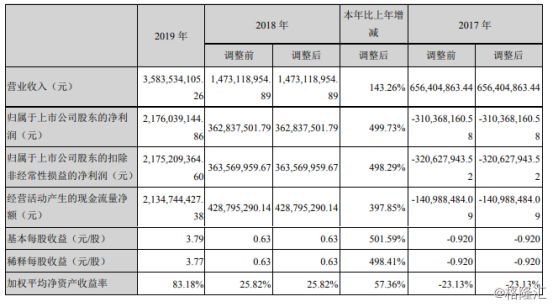

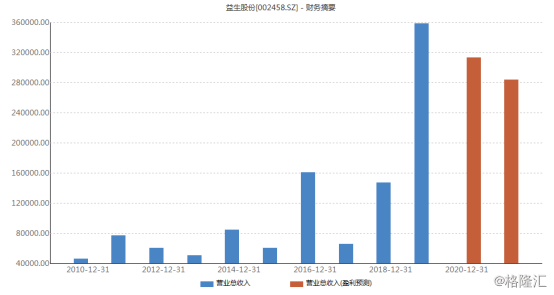

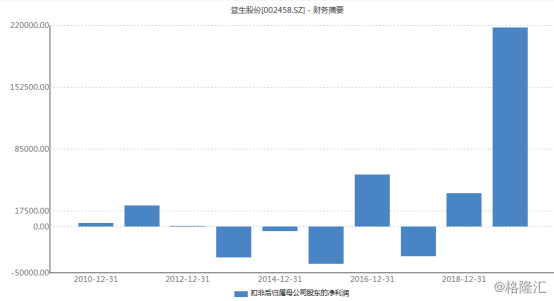

具体而言,2019年益生股份营业收入为35.84亿元,同比增长143.26%,养殖业行业已披露年报个股的平均营业收入增长率为20.16%;归属于上市公司股东的净利润为21.76亿元,同比增长499.73%,养殖业行业已披露年报个股的平均净利润增长率为144.18%;且经营活动产生的现金流量净额为21.35亿元,去年同期为4.29亿元;公司每股收益为3.79元,较上年度增长501.59%。

图片来源于:Wind

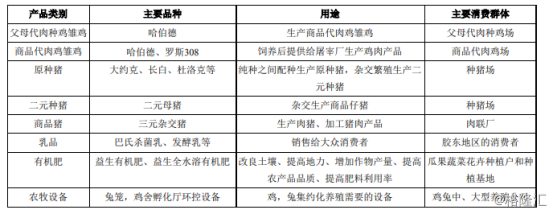

众所周知,益生股份的主要产品为父母代肉种鸡雏鸡、商品代肉鸡雏鸡、种猪、商品猪、乳品、有机肥、农牧设备等,其中,最受人瞩目的便在于它是目前国内唯一拥有曾祖代白羽肉种鸡的企业,公司进口哈伯德曾祖代白羽肉种鸡,繁育哈伯德祖代白羽肉种鸡,并进一步繁育和饲养父母代肉种鸡,从而改变了国内祖代白羽肉种鸡种源供应完全依赖进口的形势,进而逐步确立了其在行业中的龙头地位。

而本次究及其净利大涨的原因,除了通过引进的利丰新品上市销售和既有的产蛋率和料肉比等优势,关键还是在于:益生股份乘上了鸡肉养殖产业的利好周期,因受到景气走高而促进业绩显出乐观之势。

图片来源于:Wind

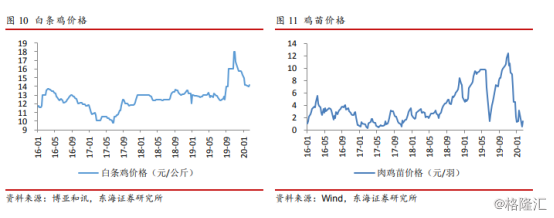

事实上,回顾2019年,由于非洲猪瘟疫情所带来的风险,鸡肉成为了猪肉的最佳替代品,需求较为旺盛,一时间使得本就供应短缺的白羽肉鸡行业供给更为紧张,雏鸡、毛鸡和鸡肉产品等的价格涨势较为猛烈,处于较为积极的上涨周期。

就市场行情来看,2019年12月,我国鸡肉集市价为26.05元/公斤,相比2018年同期上涨4.83元/公斤,同比增长为22.76%;与此同时,2019年全年祖代鸡苗引种122万套,同比增长64.1%,预计2020年白羽肉鸡行业的高景气度或将持续。

图片来源于:Wind

图片来源于:Wind

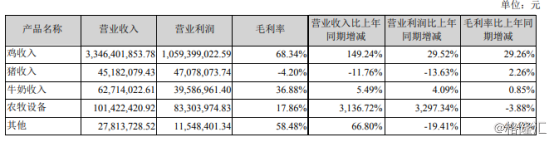

具体而言,由于上一年公司主营产品父母代肉种鸡雏鸡和商品代肉雏鸡价格大幅上涨,其中,父母代肉种鸡雏鸡均价较上年度增加115.05%,商品代肉雏鸡均价较上年度增加101.94%,而该公司超过九成以上的收入来自于父母代种鸡与商品代肉雏鸡的销售,且商品代肉雏鸡的销售收入占比远高于父母代种鸡,进而带动了自身业绩的大幅提升。

值得注意的是,基于利好的业绩表现,益生股份2019年度利润分配预案为:以2019年12月31日公司总股本5.77亿股为基数,向全体股东每10股派发现金红利人民币10.00元(含税),共计派发人民币5.77亿元(含税),剩余未分配利润人民币8.88亿元结转至下一年度;以资本公积向全体股东每10股转增7股,共计转增股本总数4.04亿股,转增后公司总股本将增加至9.81亿股(具体以中国证券登记结算有限责任公司深圳分公司登记为准);且本年度不送股。

此外,公司日前与东营市河口区人民政府就公司拟在东营市河口区投资建设种畜禽生产-种养加结合生态农林场项目达成合作意向;与此同时,公司也与黑龙江省八五二农场就共同建设“黑龙江年出栏-屠宰加工200万头生猪农业产业化生态循环项目种猪端项目”达成合作意向,可以看出该公司试图通过扩容规模化优势,进一步完善产业链经营管理水平,旨在继续保持行业佼佼者的优势以及为自身业绩带来新的发展潜力。

图片来源于:Wind

需要说明的是,尽管在本次年报释出中益生股份算是“扬眉吐气”了一把,但需要注意的是,养殖业自带的周期性依旧需要加以警惕,毕竟该公司上市以来的业绩常受困于此,例如,在2013年、2015年、2017年公司曾陷入了亏损困境,但2018年和2019年的净利又出了暴增现象,整体而言,从2010年上市以来,益生股份主要呈现过山车式的业绩表现,因此,该公司如何减弱自身受行业周期的负面影响较为关键,毕竟这对于身为行业龙头的它来说,不得不说是一个较为严峻的挑战,在一定程度上业绩呈现明显的波动性并不利于市场投资者对其加以持续的看好。

图片来源于:Wind

与此同时,和净利一同大幅增长的还有益生股份的营业成本,数据显示,折旧摊销同比增加43.47%,燃料动力同比增加42.79%,人工成本同比增加37.03%,该公司或将需要在降本增效上多下功夫,毕竟随着生产规模的扩大,无法好好消化的来自人力物力相关的成本或将存留一定的风险隐忧。

此外,突发的新型冠状病毒疫情使得家禽业原本较为平稳的产业周期出现一定的波动性,即在受延迟复工复产、活禽交易市场关闭以及交通管制等影响,因压栏损失而有所承压,使得短期内其补栏能力受到冲击,禽类产品价格呈现走低之势,数据显示,2月10日-16日,白条鸡价格为17.93元/公斤,环比下降4.3%;鸡蛋批发市场周均价7.21元/公斤,环比下降3.7%。这也就是近期相关企业相关数据不佳的主要原因,例如,2020年1月,益生股份鸡苗销售数量3515.95万只,销售收入1.31亿元,同比变动分别为22.93%、-22.08%,环比变动分别为17.94%、-27.89%。

但随着后期疫情得到有效控制,消费需求再次释放,鸡肉价格或将回归上升区间,行业景气向上的趋势还是较为明显。其中,益生股份表示,目前公司各项生产经营稳定,其中,在生产经营管理方面,因畜禽场区实行封闭式管理,春节前没有集中放假,目前场区人员充足,不存在因节后放假,人员返场受阻等情况,且饲料由下属饲料厂直接供应,因此,整体并未受到新冠肺炎疫情的重大影响。

结语

整体而言,在消费升级之下,随着人们生活水平的提高和饮食习惯的改变,开始对以鸡肉为首的白肉消费较为关注,再加上其对猪肉的替代性较强,鸡肉养殖产业的市场规模不断扩容,具备一定的增长潜力。而在这其中,作为行业龙头的益生股份,受益于近来行业的高景气,白羽鸡产品价格大幅上涨,使得公司业绩得到了一定的积极释放。

然而,由于目前疫情或将对整体养殖产业带来一定的负面影响,再加上农业农村部解除美国禽类和禽类产品进口限制,或将使得市场竞争的激烈程度有所加强,以及入局的企业还需警惕来自突发疾病、食品安全等方面的挑战,但鸡产业的利好周期仍在,如此一来便利于包括益生股份在内的相关概念标的改善或强化相关基本面的表现,对此,相关市场投资者可对益生股份为首的相关龙头养殖标的持有理性审慎的态度。