下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

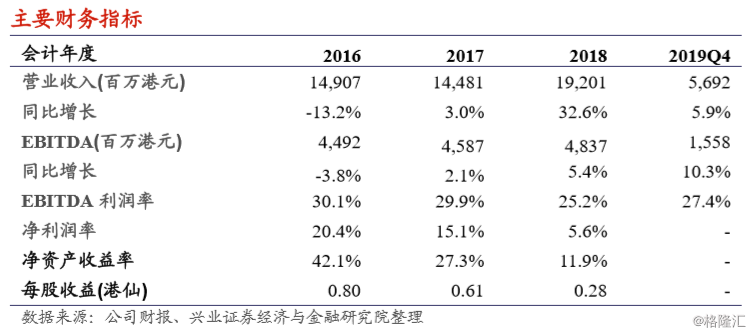

⚫ 公司 2019Q4 收入同比增 5.9%,EBITDA 同比增 10.3%,胜市场预期。随着 美狮美高梅的发力,美高梅中国 19Q4 录得收入 56.92 亿港元(YoY+5.9%, QoQ-1.5%) ,录得经调整 EBITDA 15.58 亿港元(YoY+10.3%,QoQ+0.6%) , 胜市场预期。其中,澳门美高梅 EBITDA/收入分别按年-3.3%/-4.6%至 9.18 亿 /29.8 亿港元,美狮美高梅 EBITDA/收入则分别快速增长 38.3%/20.4%至 6.4 亿/27.1 亿港元。公司期内 EBITDA%增至 27.4%。公司盈利能力的提升主要 得益于:1)赢率提升,2)美狮美高梅进一步爬坡后经营杠杆的提升。

⚫ 按业务看,公司中场业务发力,整体博彩市占率按年上升 1.3pct。公司期内 录得博彩净收益 50.9 亿港元,yoy+6.5%;若不考虑佣金奖励,公司期内录得 博彩毛收入 67.91 亿港元(YoY+ 5.3%, QoQ-2.7%),而同期澳门 GGR 同比 -8.4%,环比+1.9%。受美狮美高梅推动,公司期内整体 VIP/中场/角子机分别 录得毛收入 22.68 亿/ 39.44 亿/ 5.79 亿港元,按年-19.91%/+30.6%/-3%(同期 行业同比增速为-23.1%/+9.4%/-1%),按季分别-8.9%/+0.7%/+1.1%(同期行业 环比增速为+4%/+0.2%/+1.4%),中场表现亮眼。从市占率看,公司博彩 GGR 市占率较上年同比+1.3pct 至 9.7%,中场市占按年提升 1.8pct。

⚫ 我们的观点:受益于高赢率及美狮美高梅的发力,公司期内表现胜市场预期。 公司亦表示其 1 月首几周的日均 EBITDA 高达 250 万美元,表现良好。短期 看,公司赌场根据政府政策于 2 月 5 日至 2 月 20 日间停业,而公司业绩会上 表示其赌场停业期间每日营运开支仍为 150 万美元左右(主要为人员开支), 预计公司近期收入及盈利能力将承压。然而,随着 2 月 20 日重启赌场,公司 博彩收入有望从无至有,加上博彩企业费用相对固定,公司赌场重新开业后 的经营杠杆较停业时期有望得到相对改善。中期看,我们预计行业整体有望 于 2Q20 开始修复并于下半年恢复至正常水平。虽然随着澳博上葡京及金沙伦 敦人开业,行业 20H2 竞争或加剧,但公司 Mansion Villas 还处爬坡阶段,其 VIP 业务仍有增长点,再加上公司今年随着 MGM 2020 Plan 将进一步优化效 率,节省开支,在行业整体受到挑战时有望做到开源节流。而长期看,我们 仍看好澳门多元化、大众化的发展以及基建日益完善后澳门博彩旅游业对内 地市场渗透率的提升。公司现估值处历史低位,建议投资者适当关注。

风险提示:大陆经济不景气,竞争加剧,新项目表现不及预期,监管政策变化