下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨其予 张颖锐

来源:莫尼塔宏观研究

主题评论

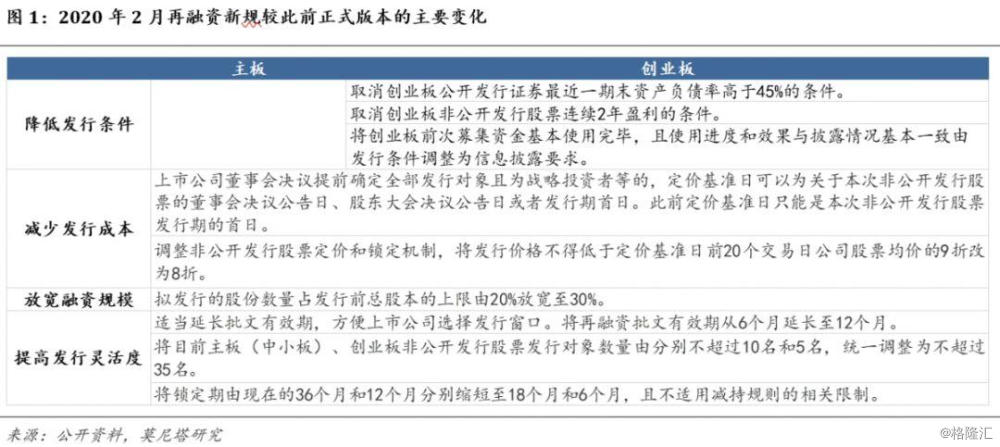

2月14日盘后再融资新规正式落地,本次再融资新规较此前正式版本的差异见图1。整体上看新规的内容与2019年11月的征求意见稿差异不大;与征求意见稿的差异主要在于对过渡期的安排,将“新老划断”时间点由征求意见稿的“核准批复时点”改为“发行完成时点”,加快了新政在实操层面的落地节奏。

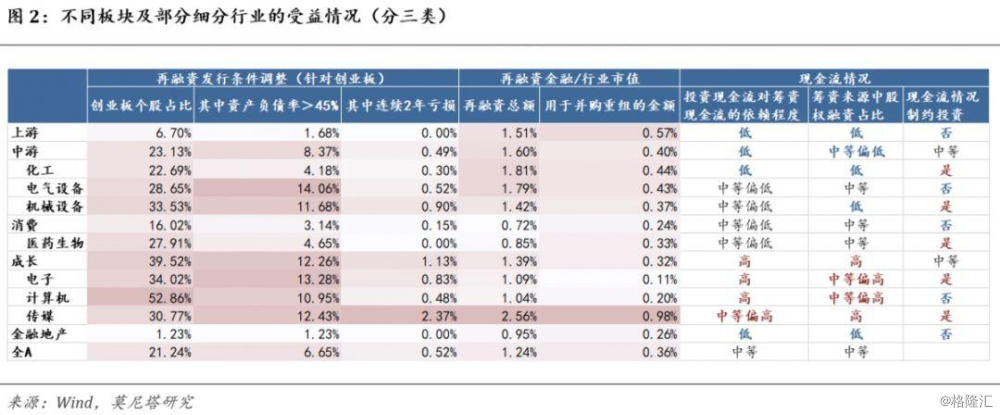

再融资政策松绑之后,长期来看哪些行业受益较大?我们在此提供两个视角供投资者参考:

(一)新政在发行条件上的放松对创业板有较大程度的倾斜,故分析此前受限的上市公司在哪些行业中占比较高。

数据显示,成长板块及中游板块中创业板上市公司数量占比高于其他板块,分别为39.52%、23.13%。如果进一步看资产负债率超过45%、或过去两年未能连续盈利的创业板公司数量占比,成长板块的读数也较高(包含计算机、传媒、电子三个行业),其次中游板块中的电气设备、机械设备行业也有不少创业板公司的资产负债率偏高。

(二)看哪些行业有较为强烈的再融资需求。

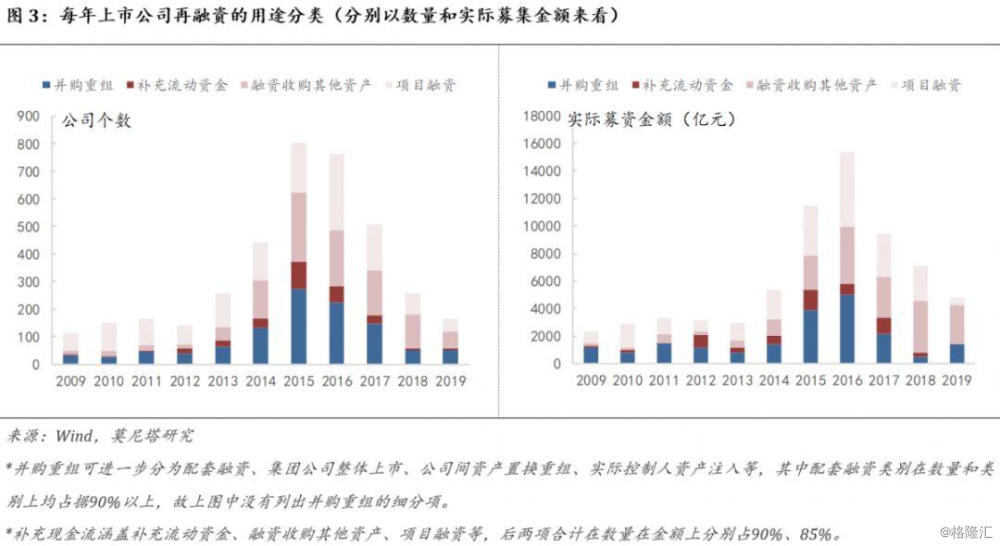

根据上市公司的再融资公告,再融资的目的可大致划分为两类——重大资产重组和补充现金流。其中重大资产重组分类下,绝大多数都是并购重组业务的配套融资需求;补充现金流可进一步细分为补充流动资金和以投资为目的的融资。从历史情况来看,补充现金流的需求在数量和金额均占约70%(图3)。

1、先看各行业的重大资产重组需求。

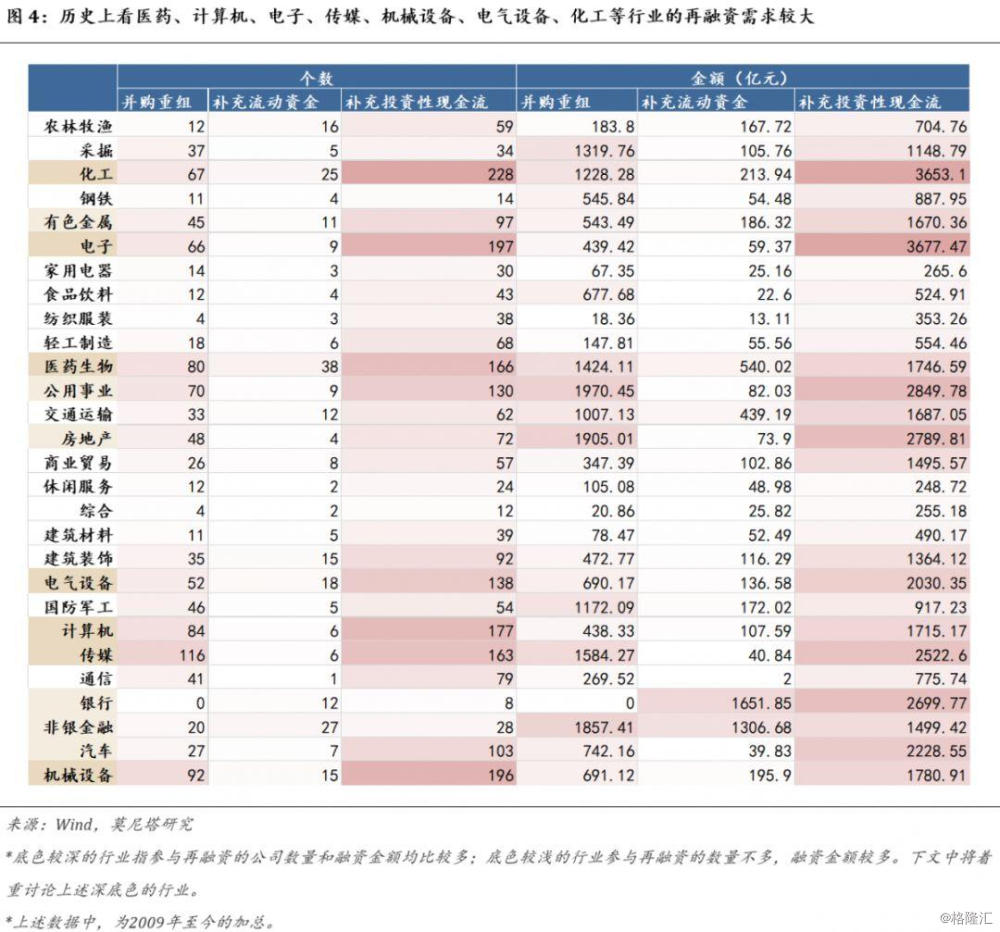

从历史数据来看,2009年至今,传媒/机械设备/计算机/医药生物/化工/电子行业以重组为目的的再融资分别有116/92/84/80/67/66例,且这些行业的再融资金额也高于其他行业(图4)。

此外,考虑到上市公司重大资产重组从董事会预案到完成一般历时6-7个月(图6),我们可以依据今年下半年以来的重大资产重组预案感知明年上半年的并购重组情况,当前并购重组预案数量较多的行业依次为化工、医药、机械设备、地产、传媒、电子、计算机。除地产行业因严调控背景下存在下行压力,行业整合加快之外,其他行业都是历史上并购重组比较多的行业。

2、再看各行业的补充现金流需求。

补充现金流涵盖补充流动资金、融资收购其他资产、项目融资等三个方面,后两项合计在数量、金额上分别占90%、85%。

在补充流动资金方面,医药、化工、建筑装饰、电气设备等行业的相关诉求较大。

在以投资为目的的融资方面,不同行业存在较大差异,这些差异主要来源于以下三个方面:

筹资来源中股权融资占比不同。根据“啄食理论”,股权融资成本高于债权融资,上市公司会优先选择债权融资。A股的情况大致符合这一理论,国有企业以及抵押品较多的行业(如地产行业)的筹资来源主要是债权融资,轻资产、高风险的成长性行业(传媒、计算机、电子)则更依赖股权融资,电气设备、机械设备等中游制造业两种融资方式的比重较为接近。

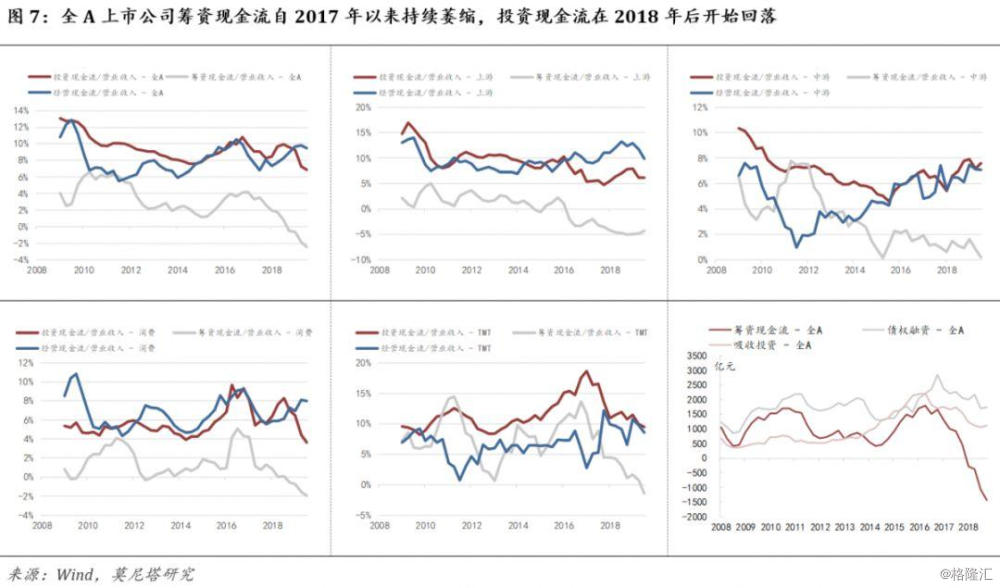

投资现金流对筹资现金流的依赖程度不同。如消费板块经营现金流较好,可提供较多的内源性融资,最终体现为投资现金流的绝对值常年低于筹资现金流;而成长板块(传媒、计算机、电子)对外源性融资的依赖程度较高;中游板块中电气设备、机械设备行业对外源性融资的依赖程度中等,但高于板块整体。

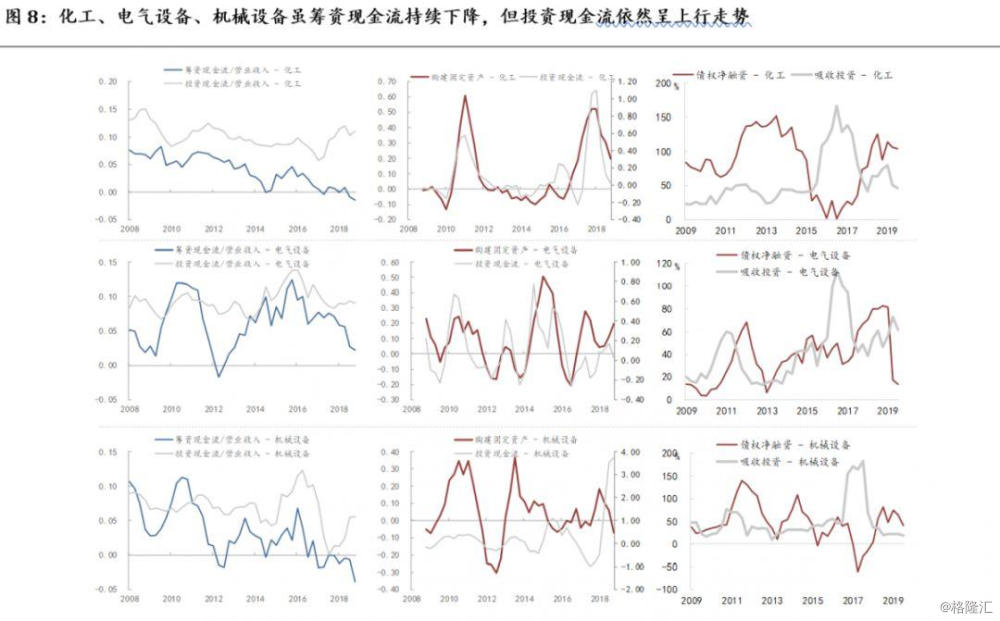

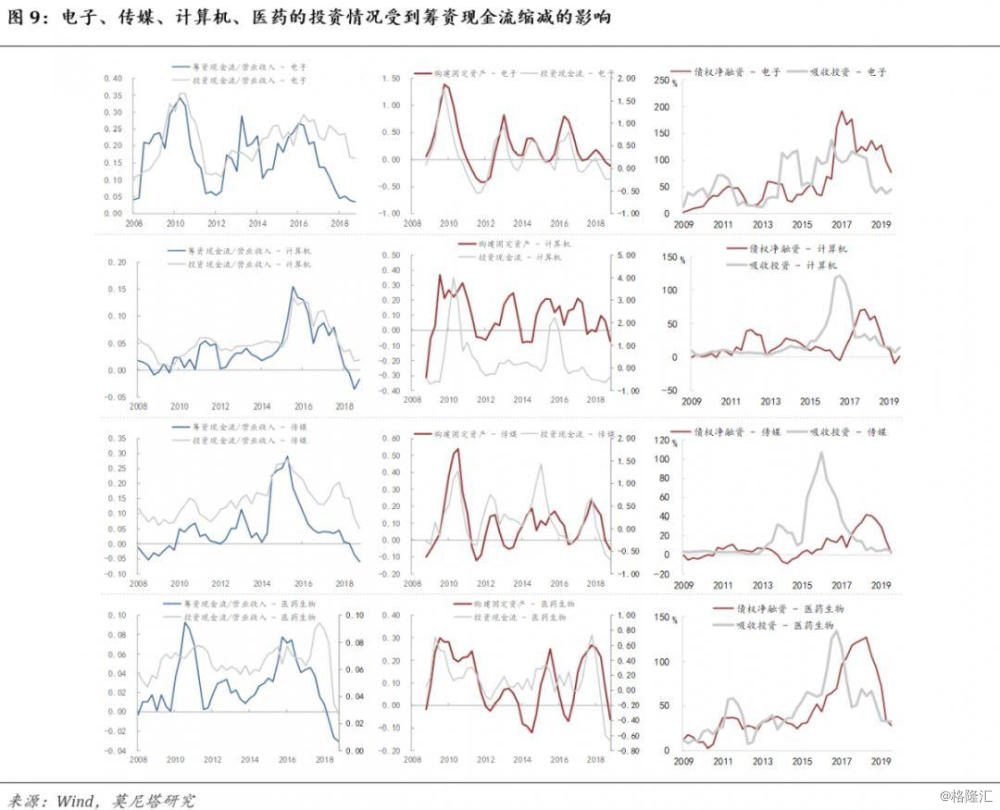

当前筹资性现金流的短缺会否对上市公司投资行为的构成压制。近年来全A上市公司呈现的主要特征为筹资现金流自2017年以来持续萎缩,而投资现金流在2018年后开始回落。具体到不同板块上,化工、电气设备、机械设备虽筹资现金流持续下降,但投资现金流依然呈上行走势,内源性融资起到支撑作用;但电子、传媒、计算机、医药的投资情况则受到了筹资现金流缩减的影响。

综合以上两大方面来看,预计传媒、计算机、电子行业有望受到再融资松绑的大幅利好,而机械设备、电气设备行业的受益主要来自于再融资发行条件的下降(图2)。

重要指标周度跟踪

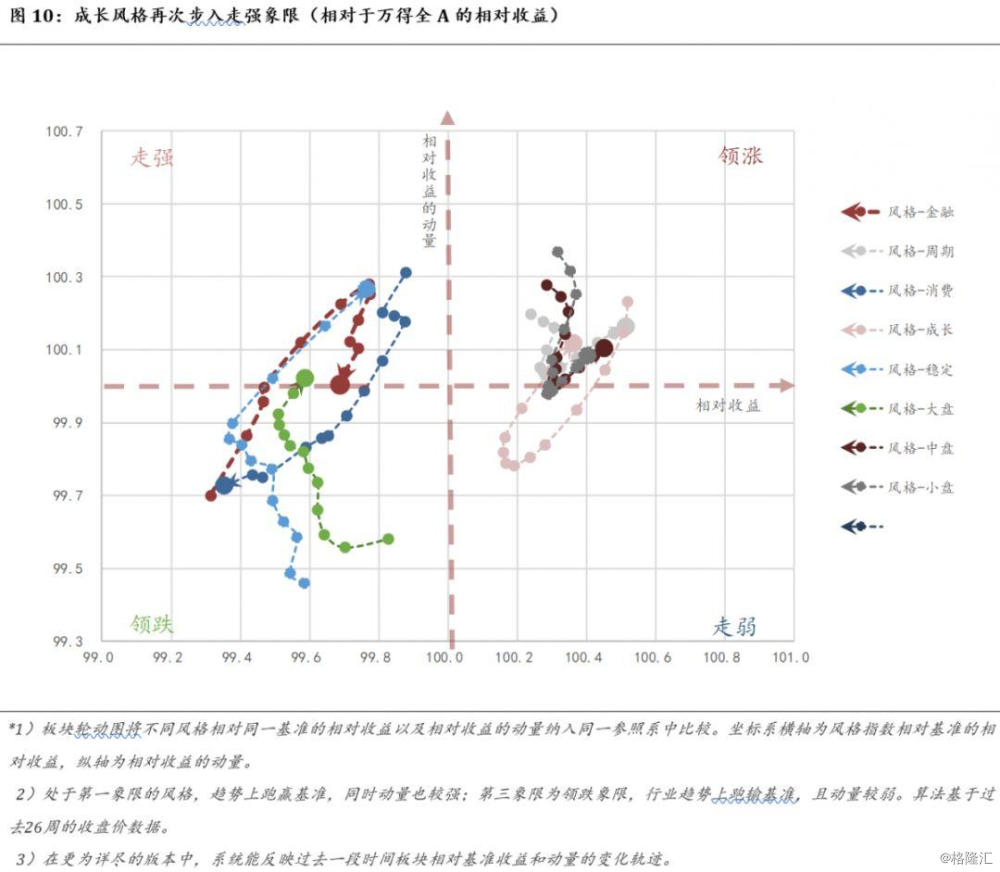

Relative Rotation Graphs

周度领涨:周期风格,中小盘风格,成长风格;

周度走强:稳定风格,大盘风格;

周度领跌:消费风格。

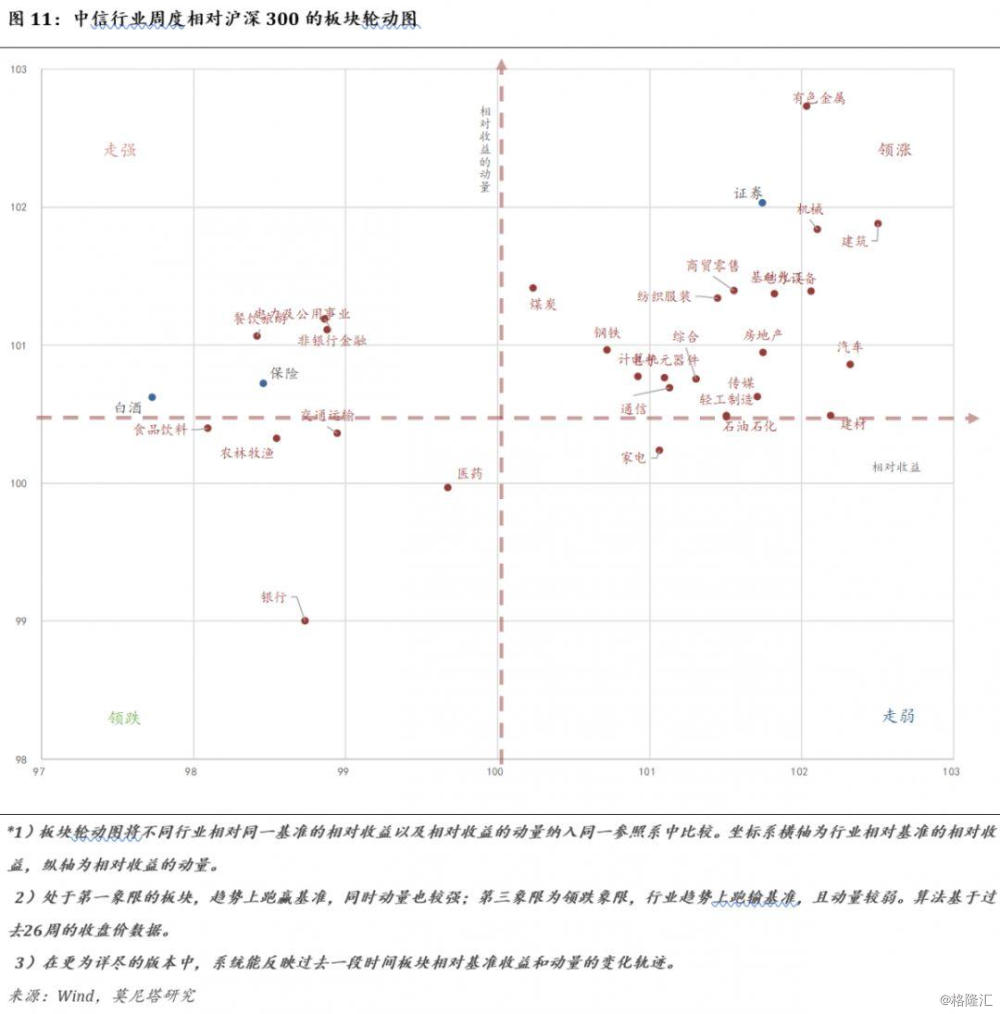

Relative Rotation Graphs

周度领涨行业:证券、商贸零售、计算机、电子等;

周度走强行业:电力及公用事业、餐饮旅游、保险等;

周度领跌行业:食品饮料、医药、银行等;

周度走弱行业:家电。

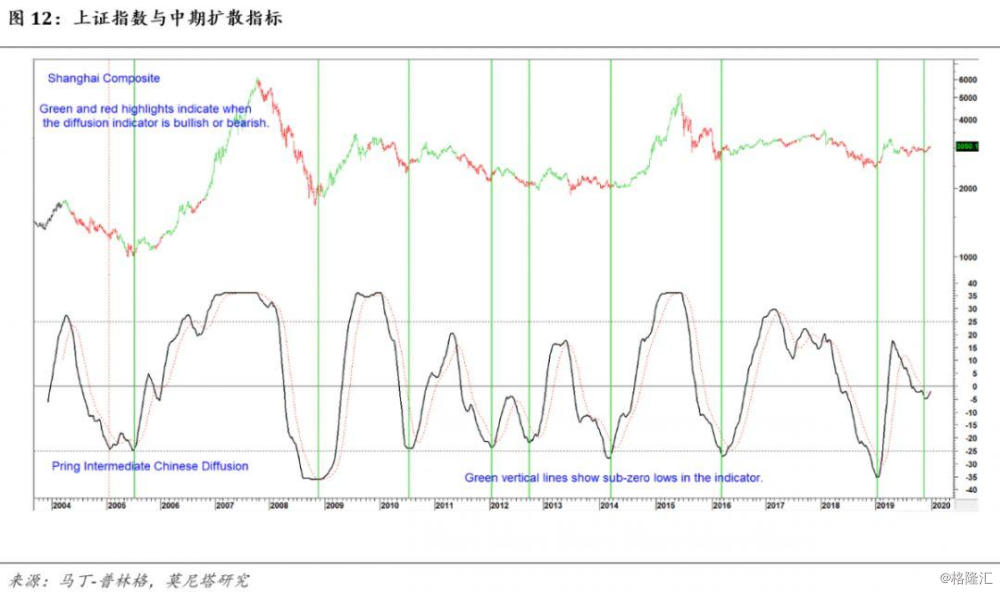

市场广度指数

中期扩散指标仍在自身均线以上,买入信号维持。