下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:信达证券

评级:买入

目标价:490.8 亿港元

在线阅读业务平台效应稳固,拥有众多头部作家以及 50%的用户市占率。公司拥有网络文学市 场 70%的内容、50%的创作者、主要顶尖网络作家和 50%左右的用户,双边平台效应已经形成, 并且作家保障制度完善,背靠高流量自有平台和腾讯渠道,公司下属在线阅读平台包括 QQ 阅 读、起点中文网、红袖添香、小说阅读网、潇湘书院等,拥有晋江文学城 50%的股份(相关收 益计入投资收益),另外平台持续造血能力强大,除头部作品外,也聚集了众多腰部作家,作 家与读者生态完善,在运营方面,公司通过社区粉丝运营、算法与编辑推荐结合等方式,有望 增加读者黏性,提高读者付费率。

行业层面:在线阅读虽已过爆发期,但用户基数大且粘性高,同时版权运营提供充分的变现空 间。在线阅读最早出现的在线娱乐方式之一,经过数轮互联网用户红利之后,在线阅读用户规 模占互联网用户半数以上,作为一种基础娱乐方式,在线阅读的刚性需求持续存在。同时近年 来 IP 价值被重新认识,作为影视剧等产品的重要生产资料, IP 的成交量逐渐提高,版权运营收 入占比持续提高,有望成为行业主要收入增长点,另外对比国外我国电子书占比较小,电子书 销售有望持续提升,最后在线阅读行业商业模式逐渐增多,免费模式通过扩展更多用户群,提 高行业广告收入,电纸书、听书耳机等硬件的发展将提高阅读体验,增加行业付费率。

收购新丽传媒,保证 IP开发质量,最大化 IP价值。公司版权运营收入包括 IP 改编权转让收入 和投资影视剧收入,收购新丽之前公司基本不参与具体的影视剧内容制作,但剧集等出品方无 法保证改编的质量,导致改编作品的低收视率,无法培养 IP 口碑,收购新丽之后,公司直接参 与 IP 改编全过程,保证剧集等与作品本身的贴合程度,一方面书粉、观众反响良好,比如《庆 余年》,公司获得除 IP 之外超额收入,另一方面公司可通过自主 IP 运营,扩展 IP 影响力,同 时公司庞大的内容库可持续提供高影响力 IP 改编作品,打造“阅文出品”的品牌效应,培养新 的业务增长点。

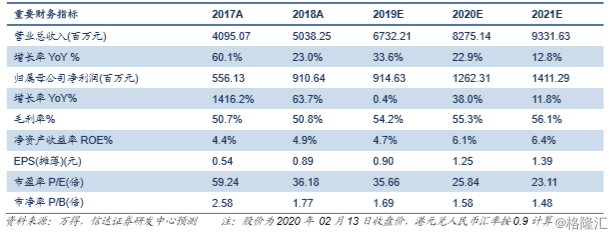

盈利预测与投资评级:我们预计公司 2019-2021 年营业收入分别达到 67.32、82.75、93.32 亿 元,同比增长 33.6%、22.9%、12.8%,归属母公司股东的净利润分别为 9.15、12.62、14.11 亿元,同比增长0.4%、38.0%、11.8%,2019-2021年摊薄EPS分别达到0.90元、1.25元和 1.39 元,对应 2020 年 2 月 13 收盘价(32.2 元/股、35.8 港元/股)的动态 PE 分别为 36 倍、 26 倍和 23 倍,看好公司版权运营业务的未来收入空间,同时下游渠道扩展持续利好内容端, 结合可比公司 2020 年平均 PE 情况,给予公司 2020 年 35 倍 PE 的估值,按照 2020 年利润 12.62 亿元,给予公司 490.8 亿港元( 441.7 亿元)目标市值,对应每股价值 48.48 港元( 43.63 元),首次覆盖给予“买入”评级。

股价催化剂:优秀影视改编作品,下游 IP 需求持续增加,影视去库存

风险因素:政策因素,盗版无法控制,其他平台崛起竞争加剧,腾讯持续降低对公司的导流