下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:平安证券

评级:推荐

平安观点:

产品线丰富,具有持续增长能力。公司专注于抗病毒、癌症及脂肪肝三大 疾病领域的创新药研发销售,目前已上市&在研产品管线达到 14 个药物。 其中达诺瑞韦是公司第一个上市的产品,也是第一个国产丙肝 DAA 药物。 第二个产品拉维达韦正在申报上市,预计 2020 年上半年将上市销售,将为 公司带来新的增量。根据研发进度,预计每隔 1-2 年将上市一个新药,支 撑公司业绩持续增长。

两个在研药物,可能有效抗新型冠状病毒。2020 年 1 月份以来,冠状病毒 疫情爆发,国内多家企业积极寻找有效药物。公司公告,由医疗机构和研究 人员发起的 ASC09复方片和利托那韦开展新型冠状病毒感染患者临床试验 已在武汉、浙江两地分别开展,有可能成为有效的抗新型冠状病毒药物。此 外,公司的首仿药物利托那韦正在申报上市阶段,该药被列入《新型冠状病 毒感染的肺炎诊疗方案(试行第四版)》。

肝病新药,大病种里的首批创新药。公司与康宁杰瑞合作开发的 PD-L1 用 于慢性乙肝的治疗,该药有望达到乙肝的临床治愈。目前 PD-L1 已获批进 入临床 II 期,预计 2020 年中能出初步的试验结果。我国约有 3000 万 NASH 患者,公司具有全球首创用于治疗 NASH 的口服 FASN 抑制剂,其 1b 期临 床试验显示该药可使肝脏新生脂肪合成下降 24%-73%,具有优异的降脂效 果。目前该项目处于Ⅱ期临床阶段,是国内进度最快的 NASH 新药。

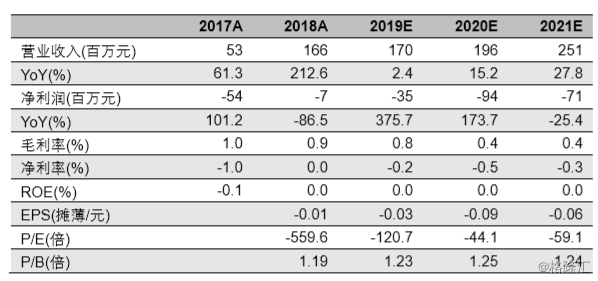

盈利预测与估值:预计公司 2019-2021 年 EPS 分别为-0.03、 -0.09、 -0.06 元,对应 PE 分别为-120.7X/-44.1X/-59.1X。国内肝病市场缺乏特效药物, 公司作为少数几家走在肝病药物研发前沿的公司,未来具有可观潜力。我们 用 DCF 模型估值,公司所有产品管线的现值为 25.5 亿元人民币。公司账上 尚有 30 亿元人民币现金。2 月 13 日,公司市值为 42 亿元人民币,股价位 于历史较低位置。2020 年拉维达韦上市,以及 PD-L1 和 ASC40 的临床结 果出炉,可能成为股价催化剂。首次覆盖,给予“推荐”评级。

风险提示:1、由于疫情影响,公司的已申报产品和处于临床试验阶段的产 品可能进度延期;2、公司的多个在研药物均是完全创新靶点,具有失败风险;3、受丙肝 DAA 药物降价影响,公司在销售的产品业绩可能低于预期。