下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜奇甲

来源:诺亚研究工作坊

-核心观点-

1、对比历史我们认为,本次A股在节后的快速反弹的主要逻辑是交易流动性。我们不认为这次会如14、15年那样一把成为疯牛行情,毕竟在防风险和金融去杠杆的大背景下,不具备非理性配资加杠杆的条件,市场利率下行的斜率也不会如彼时那般巨大。但对于未来整体流动性的估计,我们认为市场可能存着偏差,或者说过于乐观了。货币政策过度宽松的不必要性、通胀未来的掣肘以及需要一个稳定的汇率环境是未来流动性逐步回归稳健的三大因素。

2、房地产和汽车行业或为经济增长带来超预期的可能性。地产与基建的紧密关联所带来的“因城施策”继续深化、房贷利率的降低是地产有超预期表现可能的驱动因素;重卡的持续景气和乘用车的补库存需求是贡献汽车行业增长的两大来源。

3、目前以流动性驱动为主而展现出明显成长风格的A股市场,在未来流动性回归稳健适中以及整体盈利走好的情形下,极有可能再次回归到价值风格(包括深度价值和成长价值风格)。

对于具体行业以及管理人感兴趣的朋友可以阅读我们的年度展望策略《2020年公开市场展望:结构重于趋势,价值优于成长》。

从“市场永远是对的”说起

我们尽管在之前的《时来易失,赴机在速》一文中表达了短期调整不改中长期向好的趋势,提示大家抓紧配置A市场黄金机会的观点,但必须承认的是,截至最新收盘,沪指实现8连阳,创业板指创三年历史新高,市场在如此之短的时间里所表现出来的韧性和强势程度仍然超出了大多数人的预期。

有一句话叫“市场永远是对的”。我们无意去否定它的正确性,但在我们看来,这句话多少有些结果导向和消极接受的意味。我们应该思考的是,支撑市场这种超乎意料的强势表现的背后逻辑有哪些,这些逻辑中有哪些因素会长期持续下去,而哪些又有可能得到变化和纠正,这是这篇文章需要讨论的问题。

本轮市场强势的主逻辑

我们首先把这两周市场的数据做一个简单梳理,发现一个明显的特征:如果按照成交额加权,计算所有个股的PB、PE后发现,节后市场明显偏好交易高PB和高PE的股票(成交额加权PB和PE分别为5.2和65.5,远高于中位数水平的2.4和33)。

我们可以得出这样一个结论,市场体现出明显的成长特征。(这里需要说明的是,市场一般所说的成长风格与西方投资(彼得林奇、费雪等)中所指的成长风格有明显区别:后者指的是成长价值,这种成长性相对稳定,且股价表现建立在合理估值的基础上;而前者更多包含题材的概念,关注成长的想象空间,而基本忽略估值的合理性。本文所指的成长是前者的含义。)

▼成交额加权与市场中位数估值水平对比▼

统计区间:2020/2/3-2020/2/14

数据来源:WIND,诺亚研究工作坊

研究样本剔除新股、负市盈率以及处于前、后1%极值的股票

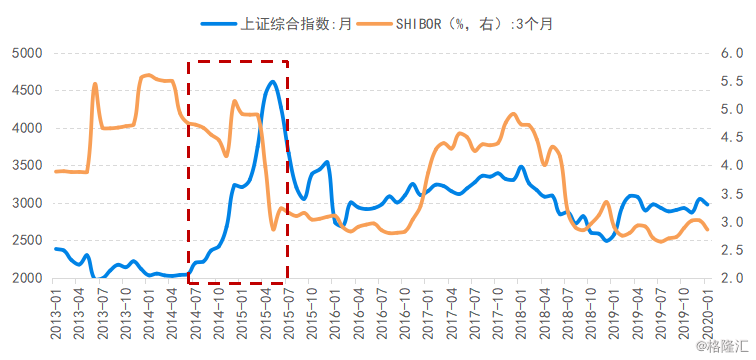

是不是嗅到了熟悉的味道?没错,2014、15年的市场风格就是这样的,我们也把它称作是水牛行情。当时投资回落造成经济下行压力加大,2014年的两次定向降准和一次降息令A股市场快速启动,并随着后续2015年的连续降准降息让流动性急剧宽松,市场利率迅速下降,配合几乎失控的场内和场外配资,造就了A股持续到2015年上半年的疯涨行情,创业板更是创下140%涨幅,远超上涨综指的40%。最后在缺乏盈利支撑和杠杆踩踏的作用下,A股最终落得一地鸡毛。

对比历史我们认为,本次A股在节后快速反弹的主要逻辑同样是交易流动性。当然我们不认为这次会如14、15年那样一把成为疯牛行情,毕竟防风险和金融去杠杆的大背景下,不具备非理性配资加杠杆的条件,市场利率下行的斜率也不会如彼时那般巨大。但对于未来整体流动性的估计,我们认为市场可能存着偏差,或者说过于乐观了。

▼流动性驱动下的水牛行情▼

统计区间:2013/1-2020/1

数据来源:WIND,诺亚研究工作坊

未来市流动性可能不如想象的宽松

目前市场关于流动性的主流观点是,经济在下行压力加大的情况下,接下来会再次经历若干次降息和降准,流动性会非常宽松,我们认为这样的观点或许过于乐观。

首先,本次疫情带来的OMO、以及后续MLF等利率的下调可能只是降息节奏提前。从需求端看,有相当一部分需求,比如服务消费中的交运、物流,耐用品消费等,只是延迟,并没有完全消失,有些需求则通过替代效应实现,比如从线下转线上;从供给看,货币政策除了能在一定程度上减轻供给端(企业)的生存压力外,对于结构问题短期内基本无效。因此在总量货币政策上没有必要做过大的放松,降息更多是为了降低实体融资成本以及为财政政策降低发债成本(相比于货币政策,扩张的财政政策对于拉动经济的效果更加立竿见影)。这就是为什么这次央行动用逆回购加降息的组合来释放流动性,而不是用降准工具的一个原因。

其次,从通胀角度看,CPI存在回落速度不及预期,而疫情后PPI存在加速反弹的可能性。从CPI方面看,疫情显然会对生猪补栏的进度造成一定的影响,猪肉价格因素使得CPI高位运行的时间或将延长;化肥生产和物流的受阻对于今年的春耕存在明显的冲击,全年农作物作物产量或受影响。尽管一些农产品可以从国外加大进口,但目前虫载肆虐全球,因此从进口品种还是数量上,都存在着不确定性,今年的中央一号文件也将稳定粮食生产和加快恢复生猪生产作为农业生产的两点基本要求。因此,不排除今年CPI回落缓慢的可能性。

从PPI角度看,随着生产复工和财政政策逆周期调节力度的加大,上游资源以及中游材料价格有持续上涨的压力,叠加中东地缘政治对于油价产生的不确定性,PPI存在在疫情之后随着赶工的加快,出现加速上涨趋势的可能性。因此,未来通胀对于货币政策的放松可能存在掣肘效应。

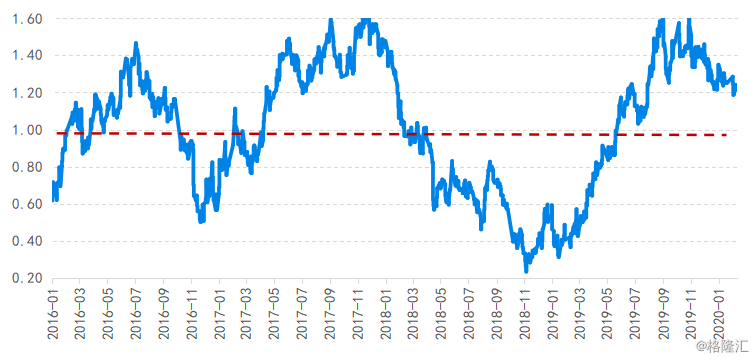

最后从外部环境看,目前人民币需要一个相对稳定的汇率水平,这无论是对于后续中美贸易的谈判以及中国加大进口的要求来说都是必要的。在美国经济依旧保持强势,货币政策放松有限的情形下,中国国内的货币政策也需要保持相对稳定,事实上,中美10年期国债利差已从去年三季度的高点回落了40个BP至120BP,离央行口中的舒适区间(100BP)仅剩下20BP。

总结而言,我们认为全年的利率水平或下降有限,目前市场的表现可能高估了未来的流动性水平。

中美利差较去年快速下降

统计区间:2016/1-2020/1

数据来源:WIND,诺亚研究工作坊

经济增长或有惊喜发生

对于经济增长而言,目前市场上的主流观点是短期有冲击,长期影响不大,对于全年的经济增长预测大致在5.5%-5.8%之间。根据第四次经济普查对于2018年GDP数据的修订,如果实现这个经济增速,是能够完成2020年小康社会GDP翻一番的目标的。

本文不用券商传统的分析方法,即通过分析疫情对于经济各个部门影响,并比对SARS期间的冲击,来测算出一个大概的增长区间。因为经济中各部门存在千丝万缕的联系,简单测算并加总的结果不一定准确。另外,2003年SARS期间由于下半年经济过热,货币政策是有所收缩的,因此简单拿SARS期间对于经济的冲击作为演变的参考指标来推算这次新冠疫情对于经济增长的影响是不全面也是不准确的。除了医药电商、付费视频、手游、线上办公软件等行业的盈利超预期增长以及之后大概率会到来的进一步减税降费和财政补贴外,我们选取了两个对于消费和投资都极其重要的行业—汽车和房地产行业作一个简单分析,认为这两个行业或为全年增长带来积极效应。

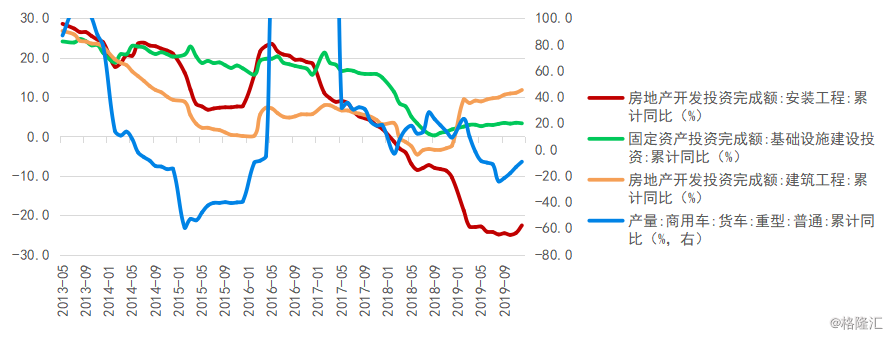

先来说说房地产。大家都知道,中国过去十几年来的所经历的经济周期基本就是房地产周期。房地产周期不仅关系到其本行业的繁荣与否,更是驱动上游原材料、下游消费的重要发动机。另外,我们都知道基建是未来稳增长和逆周期调节的重要抓手,无论是提前下达的1.8万亿的地方债还是近期一再催促的确保重大工程的开工都体现了管理层的决心。但必须明确的一个事实是,光靠地方债来拉动基建是远远不够的。

▼房地产对于经济拉动依然明显▼

统计区间:2004/2-2019/12

数据来源:WIND,诺亚研究工作坊

我们做过统计,地方债的发行量只占基建投资总量的15%左右,意味着即使地方债全部投入基建,也存在着巨大缺口。地方财政收入实际依靠的还是土地出让。换句话说,房地产才是基建资金的重要来源。因此,在今年基建被赋予重望的情况下,对于房地产的政策大概率也会有所松绑。事实上,目前浙江、深圳等多地已经出台了楼市支持政策,包括延缴土地出让金、减免土地租金、提供信贷支持来缓解地产商的资金压力,后续我们预计在“因城施策”方面会有进一步的深化。

▼土地出让对于地方财政收入影响明显▼

统计区间:2012/2-2019/12

数据来源:WIND,诺亚研究工作坊

另外,从目前房地产投资主要分项数据看,随着施工和竣工的进展,建筑工程继续保持上升势头,安装工程也已经出现了明显的拐头向上的态势,因此房地产投资的整体韧性还在。而今年年初的降息会实实在在地降低了购房者的成本,对激发刚需有着明显的提升作用。因此我们认为尽管2020年仍是房地产较为困难的一年,但其中不乏亮点可以期待。

▼重卡销售与建安工程投资复苏▼

统计区间:2013/5-2019/12

数据来源:WIND,诺亚研究工作坊

最后简单说说汽车行业。目前重卡的销量在去年下半年出现了明显拐头向上的趋势,这主要得益于地产投资的建筑安装、工程安装的走高以及基建提升的预期,这是支撑今年汽车消费走好的一个方面。

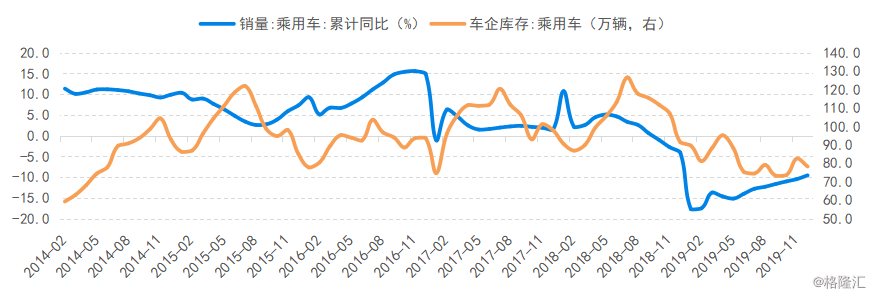

从乘用车的角度看,目前车企库存为70万辆左右,处于历史低位,不够去年平均一个月的销量。经销商库存虽然没有具体的统计数据,但草根调研表明也一直处于去库存的通道中。考虑到湖北的汽车产量占到全国的8.8%,因此疫情延误的复工大概率会打乱春节后补库存的节奏,使得库存进一步紧张。我们预期疫情过后补库存速度会加速,叠加去年的低基数效应,今年总体上我们预计乘用车销售市场会出现价稳量升的局面。

▼乘用车低位库存与销售复苏▼

统计区间:2014/2-2019/12

数据来源:WIND,诺亚研究工作坊

未来市场风格大概率仍会切换到价值

总结以上的内容我们认为,如果疫情按照目前的节奏得到有效控制,汽车和地产两个行业对于整体经济增长的存在超预期贡献的可能,配合接下来力度显著加大的扩张性财政政策,目前以流动性驱动为主而展现出明显成长风格的A股市场在未来流动性回归稳健适中以及整体盈利走好的情形下极有可能再次回归到价值风格(包括深度价值和成长价值),接下来广大投资者更应注重对于价值风格的行业以及管理人的布局。