下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东兴证券

评级:强烈推荐

产品结构高端化升级,提升产业价值。维达国际通过对爱生雅的整合实现了产品的横向扩张,形成了4大业务+8大品牌的产品矩阵。整合品牌已经拥有较成熟的市场和良好的口碑;同时借鉴这些高端品牌的产品设计经验以及成熟的生产销售模式,有助于维达实现品牌高端化升级。

品牌整合助力维达进军个护市场,人口结构变化提升个护市场空间。维达个人护理业务在东南亚地区优势明显,成人纸尿裤、婴儿纸尿裤、卫生巾系列产品在马来西亚市场的市占率皆排名第一。目前维达已在国内市场推出多个个人护理品牌产品,借鉴海外市场的发展经验,开拓国内个人护理市场。随着老龄化及城镇化等人口结构的变化,成人纸尿裤、婴幼儿纸尿裤、卫生巾等个护产品需求不断提升,个人护理市场空间较大。

商用渠道是集团未来重点发展的方向之一。当前国内市场商用渠道集中度较低,2018年维达国际在商用渠道中占比3.6%,排名行业第一。2019年维达商用渠道实现收入24.11亿港元,近五年复合增速高达20%,远高于C端增速;目前商用渠道在维达的收入占比为15%,同样呈现出逐年稳定上升趋势。维达国际在商用渠道布局较早且已经初步形成领导地位,双品牌战略下,集团有望持续收益;多康将是维达拓展商用市场的重要抓手。

生活用纸市场规模高速扩张,人均消费量提升空间较大。长期来看,龙头企业通过全国范围内产能布局、产品创新升级、产品全品类扩展、全渠道下沉等策略,生活用纸市场集中度有望进一步提升。

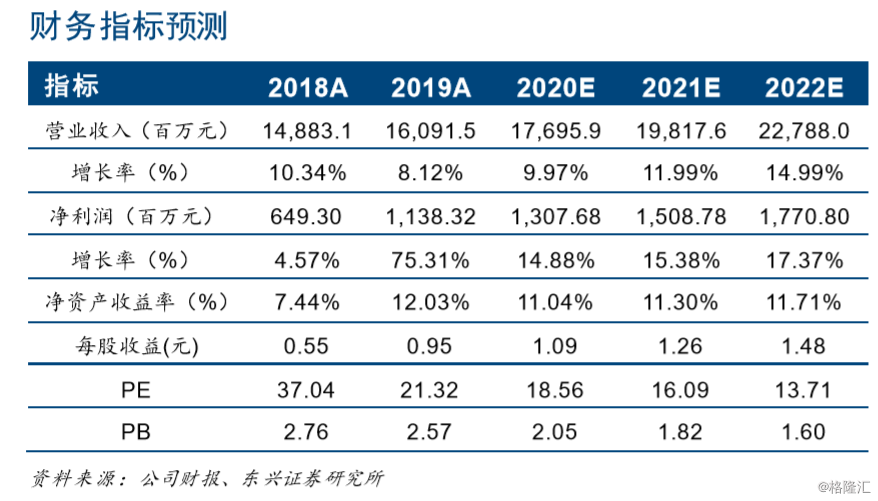

盈利预测及投资评级:预计公司20-22年实现营收177/198/228亿元,EPS1.09/1.26/1.48元,对应PE19x/16x/14x。首次给予“强烈推荐”评级。

风险提示:个人护理、商用渠道发展不及预期,木浆价格大幅上涨,生活用纸行业竞争加剧等。