下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:增持

目标价:16港元

双季低于预期,结构性问题改善遥遥无期

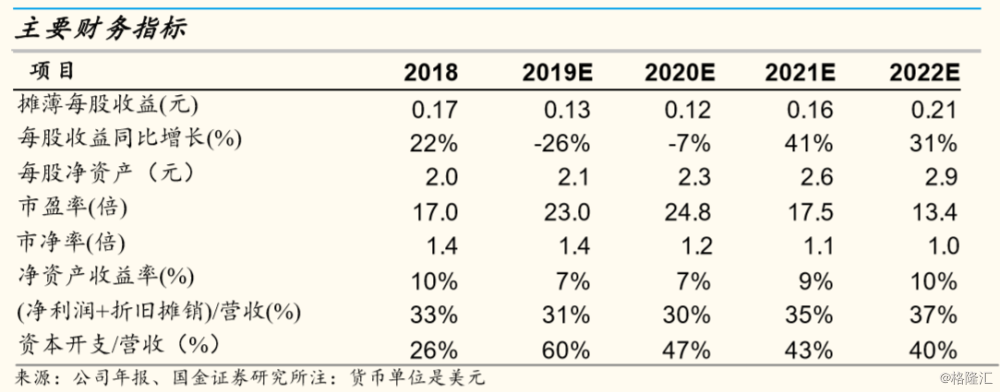

华虹公布四季度营收符合预期,但其中美国(-10%q/q)的150-180纳米(-15%q/q)模拟芯片及电源管理(-17%q/q)通讯客户(-25%q/q)的环比衰退似乎是拖累华虹的主要因素。加上管理费用(占28%的营收)跳升,华虹四季度首次步入营业亏损,四季度EPS为US$0.02,比市场一致预期低35%。又因为公司担心客户年后复工延迟,华虹预期一季度营收环比衰退18%,同比衰退9%(低于彭博分析师预期环比增长2%,同比增长13%)。公司并预期毛利率大幅下滑到21-23%,低于市场预期的26%。

折旧费用攀升影响毛利率可期:我们担心的是等到华虹12“全能量产后,即使有政府的补贴,季度折旧摊销费用将超过5,000万美元,占营业成本比例会从过去的19%,拉到未来的25-30%,这样20-25%的毛利率及10%以下的营业利润率可能在2020-2021年将成为常态,这是比市场预期的10-15%的营业利润率差很多。

投资建议

调降获利,结构性问题改善遥遥无期:虽然我们认为华虹从二季度开始,营收环比及同比增速将逐步改善,以5-10%的ROE而言,1.5x以下P/B估值都还算合理,但我们仍然看到公司几项影响未来股价结构性的问题,所以我们还是决定调降华虹2020E EPS近23%到US $0.12,及下调2021E EPS近16%到US$0.16,维持目标价在HK$16。

风险提示

12“晶圆代工扩产计划所拉高的折旧费用可能破坏毛利结构,增长动力的MCU和电力功率半导体下游景气度的下滑,高毛利分立器件晶圆代工的竞争加速,而与市场预估值的差异是短期所面临的风险