下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:买入

目标价:18.2港元

吉利汽车拟与沃尔沃汽车业务合并。公司公告称吉利与沃尔沃管理层正探讨两公司的业务合并,实现成本结构和新技术开发的协同作用,而吉利、沃尔沃、领克和极星各品牌将保持独立性。合并后的业务计划在香港及斯德哥尔摩上市,关于交易细节和时间表尚无更多指引。2019年吉利和沃尔沃分别销售汽车136万台、70万台,合并后销售规模将超过200万台。

相比于此前独立IPO的计划,我们认为沃尔沃加入到吉利上市公司主体更有利于双方协同效应的放大。主要体现在以下方面:1)双方合并后一方面可以避免吉利对沃尔沃股权的稀释,另一方面融资规模和渠道将具备更大的灵活性;2)吉利和沃尔沃的深度合作虽然早已展开,但更多停留于技术合作层面,业务方面没有实现完全融合,合并后双方可以发挥各自优势,提升研发效率,比如在新能源领域沃尔沃专注研发纯电和插混,吉利深耕小排量和普混,分工更加明确;3)随着沃尔沃和吉利共享平台CMA、PMA、SPA平台相继投产上量,双方在产能调配、零部件采购方面的优势将进一步放大。

沃尔沃经营稳健,有望获得估值溢价。吉利收购沃尔沃以来,沃尔沃产销和利润规模稳步增长,目前收入规模高于吉利,盈利能力偏低但高于欧洲同业。目前欧洲OEM的平均估值在2019年7倍市盈率,吉利汽车约为12倍,我们预计沃尔沃汽车在港股市场有望获得估值溢价。

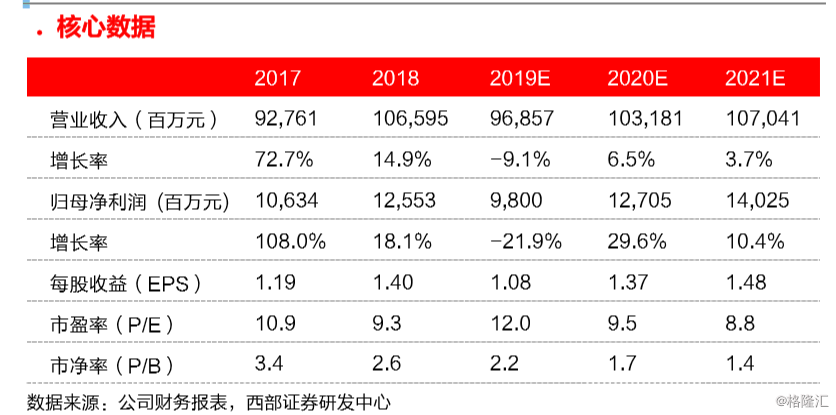

疫情影响短期销量,调整2020年净利润预估至127亿元,维持“买入”评级。我们下调2020年净利润预估至127亿元,主要反应疫情对2020年销售的扰动。基于盈利调整,我们DCF模型得出的目标价为18.2港元,隐含2020年12倍市盈率,维持“买入”评级.

风险提示:疫情发展进度高于预期、业务整合进度不及预期、新产品销售遇冷、车市价格战加剧。