下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信建投社服

来源:燕首席

核心内容

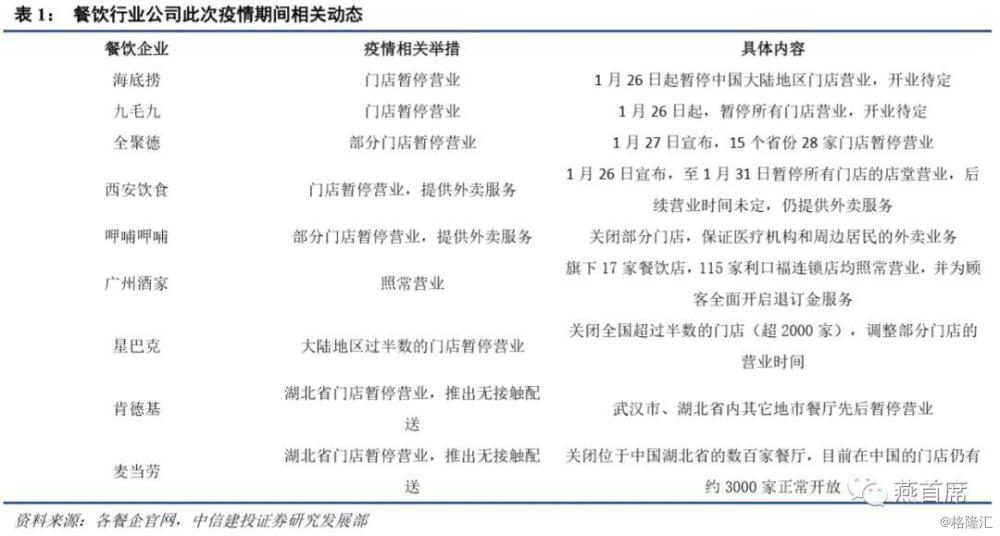

餐饮企业现金流受到疫情较大冲击

由于此次疫情对于餐饮企业造成了较为直接和严重的打击,餐饮行业出现大范围停止营业的状况,多数餐饮企业都受到较大的影响。由于在停业期间,仍将产生员工成本、部分租金成本、库存成本等,并且在恢复营业之后,预计餐饮行业仍将经历1-2个季度的消化期和恢复期,预计各项成本占比提升,故此次疫情对于餐饮行业的现金流以及资金状况都有较大的冲击和挑战,现金流和资金状况将成为餐饮企业应对此次疫情的关键因素。

海底捞现金流及资金状况充裕,足以应对疫情

海底捞处于餐饮行业的最优赛道火锅赛道,并且凭借供应链和产业链全布局、独特的管理制度以及突出的品牌优势和规模优势,构建了稳固的护城河,护城河优势也为海底捞带来了充裕的现金流和资金状况。

(1)从现金流状况看,海底捞近几年经营性现金流保持稳定增势,受益近两年门店数量的快速扩张,经营性现金流有所提升。并且公司经营性现金流量金额与融资活动现金流量金额之和大于投资活动现金流量净支出;

(2)从资金状况看,公司现金及现金等价物余额较为充裕,速动资产呈现快速增长态势,且存货水平受益供应链布局较为可控。预计停业状态下单月开支约3亿元,测算现金及现金等价物应对停业期间的员工工资支出以及保障全年的开店计划,都较为充裕;

(3)从营运资金角度看,受益2018年公司在港股IPO募资,2018年以来流动资产合计金额均大幅超出流动负债合计金额,债务情况良好;

(4)从经营效率看,海底捞稳固护城河带来的较高经营效率将有利于保障门店恢复营业后现金流的改善。

(5)对比其他连锁餐饮及正餐巨头,海底捞在现金流和资金状况上总体存在一定的优势,在疫情期间现金流及资金均较为充裕,足以应对疫情冲击。

当前股价对应20、21年PE为54、30倍,预计海底捞门店长期稳定后合理估值约40倍,近两年仍享受一定估值溢价,约支撑60-65倍估值,当前位置股价具有底部韧性。维持“买入”评级。

风险提示:疫情控制不及预期;食品安全及卫生问题;渠道下沉不及预期;扩张速度带来成本及费用压力较大。

报告全文

(一)疫情对餐饮企业现金流冲击较大

此次新冠肺炎疫情,餐饮企业受到较为严重和直接的冲击,餐饮企业大面积停止营业,而停业期间,其现金流状况都面临较为严峻的考验。由于连锁餐饮企业的员工数量较多,在停业期间,大多数餐企几乎失去营业收入来源,多数仅依靠外卖业务获取收入,但外卖业务普遍占餐饮企业,尤其是正餐企业营收的比例较小,对营收的弥补作用相对较小,而停业期间餐饮企业仍然面临着员工成本、库存成本、租金以及其他相关的成本和费用支出,对于现金流健康状况将造成较大的打击。而在停业期间以及疫情结束之后营业效率逐渐爬升的恢复期内,现金流健康和充裕程度或将成为餐饮企业能否渡过难关的最关键因素。

从此次疫情发展情况看,相较于“非典”时期,此次疫情的传播范围更广,传播性更强,对于餐饮企业的影响是更加普遍的。且疫情基本被控制后,预计仍将有1-2个季度的恢复期,我们预计若疫情在一季度被较好控制,则整个二季度基本均处于恢复期,餐饮企业整体翻台率较平常出现较大程度的下滑,故总体此次疫情对于餐饮企业现金流的冲击预计或持续二个季度以上。

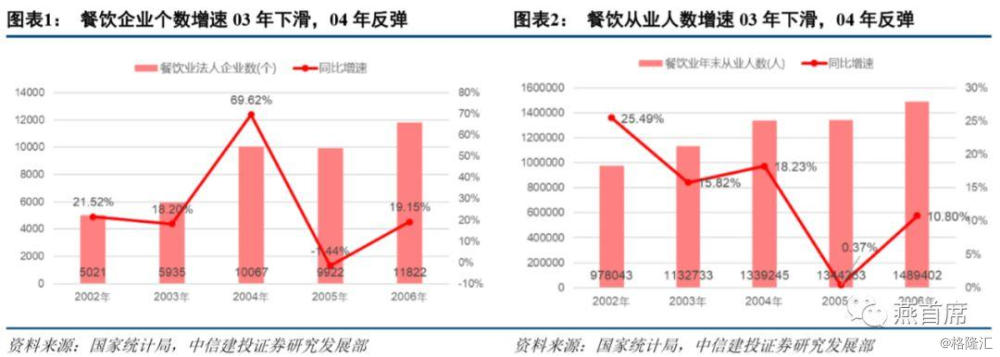

“非典”时期,餐饮企业的数量以及行业从业人数也均受到疫情较大的冲击,当年餐饮业法人企业数量和年末从业人数的同比增速均有不同程度下滑,且都在2004年迎来反弹,其中,餐饮企业数增速在2004年反弹明显,达到69.62%。由此可见,疫情对于餐饮行业在当年的打击较大,由于现金流等问题,或出现一部分中小餐企难以为继,而被出清的情况。

(二)海底捞现金流状况分析

赛道最优,护城河稳固。海底捞居于餐饮行业最优赛道的火锅赛道,是最为标准化的餐饮赛道。同时,海底捞作为全球最大的中式餐饮集团,自身凭借供应链和全产业链布局、独特的管理制度以及品牌和规模优势建立起了牢固的护城河。从对现金流的影响上看,通过供应链环节上关联企业的布局,能够更好把控供应链节奏,灵活降低停业期间库存问题带来的成本压力。并且在恢复营业之后的经营效率恢复期,也能够有效控制原材料供应的节奏,节省成本;在恢复营业之后,预计海底捞仍将凭借自身较强的护城河优势和规模协同优势,更快速的恢复经营效率,保证现金流健康,同时预计也能够带来较大的成本节省空间。

1、现金流状况分析

海底捞现金流充裕,足以应对疫情冲击。从经营性现金流量净额看,海底捞自2015年以来都保持稳定水平,除2017年因为加速开店等成本费用导致经营性现金流量净额基本持平外,自2018以来,海底捞均受益于门店的快速扩张,经营性现金流量净额也保持快速增长,从2018年来看,经营性现金流量净额增速与开店增速基本保持匹配,也反映出公司现金流良好且新开店经营效率能够得到较好保证。

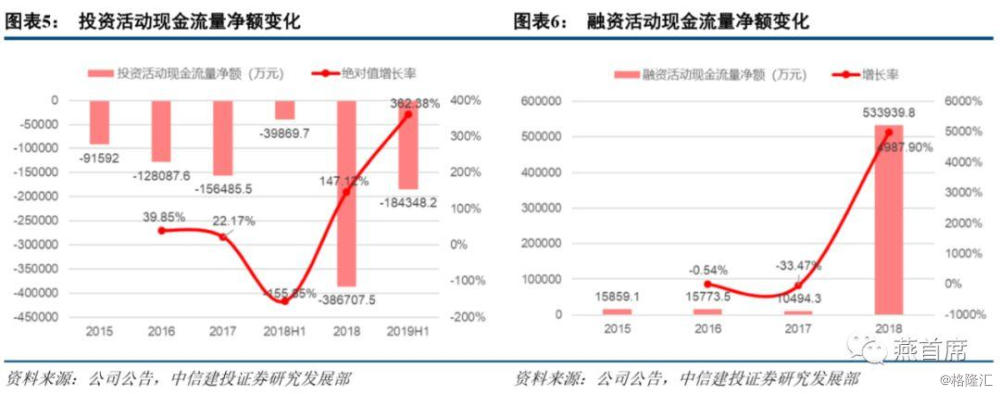

IPO融资较好保障近两年快速扩张。从投资活动和融资活动的现金流量净额来看,近两年海底捞处于快速扩张期,投资活动的支出快速增长,并且从2018年投资活动的具体支出项目看,购买物业、厂房及设备是最主要的,这也符合公司近两年门店快速扩张和全部直营的模式。从融资活动现金流量净额看,2018年大幅增加,主要是2018年公司于港股IPO,获得融资金额约66.3亿元。而根据公司的计划,IPO募资约60%用于门店拓展,粗略计算,IPO募资中用于门店拓展的部分约可以帮助海底捞新开店接近400家,为海底捞近两年的快速扩张提供了较好基础。根据2019年中报,公司融资活动现金流量净额为-73249.4万元,主要支出为支付股息及偿还租赁负债、银行借款等,故而一定程度上降低公司负债水平,也反映出近两年快速扩张的同时,公司凭借稳固的护城河迅速培养门店经营效率,从而使得现金流状况健康,并能够快速受益门店的扩张。

由于2018年公司IPO所带来的融资活动现金流量净额大幅提升,故2018年公司的经营活动现金流量净额与融资活动现金流量净额相加,大幅超过投资活动现金流量净支出,对于公司整体现金流和资产状况有所改善。

2、现金及资产状况分析

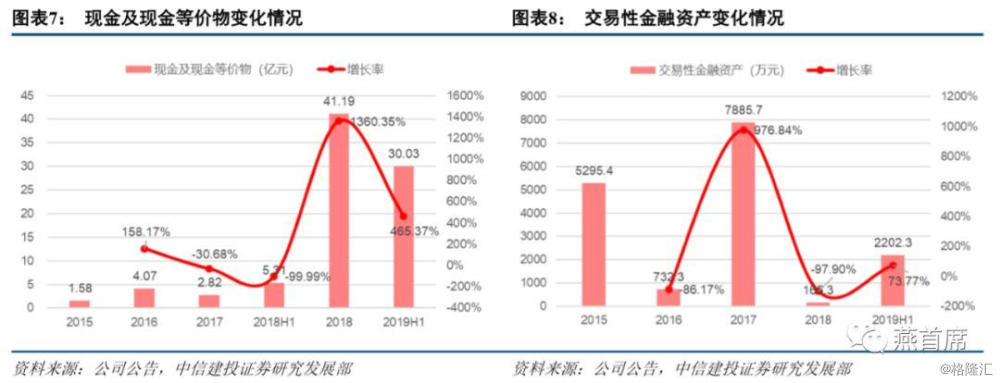

从现金和资产角度看,公司现金及现金等价物较充裕。由于2018年公司港股IPO,为公司带来较多的现金及现金等价物增加,2018年末,公司现金及现金等价物达41.19亿元。至2019年上半年,公司现金及现金等价物达到30亿元左右,同比增速较快,仍然非常充裕。

从速动资产角度看,2018年速动资产同样大幅增长,并且2019年中报的速动资产较2018年末继续提升,达到64.3亿元,主要系机构存款、应收账款以及交易性金融资产等增加,也一定程度上反映了公司资产状况的向好发展。从存货来看,随着近两年海底捞门店数量的快速扩张,存货金额也快速提升。从公司招股书来看,2015-2017年,公司存货周转天数分别为4.9、5.2、6.1天,总体保持稳定,2018H1为12.4天。由于海底捞在原料采购上的关联交易比例相对较高,在原材料生产和供应链均有布局,整体的存货水平和供货节奏相对可控,可以有效降低其因存货产生的成本费用。

3、流动资产及流动负债情况

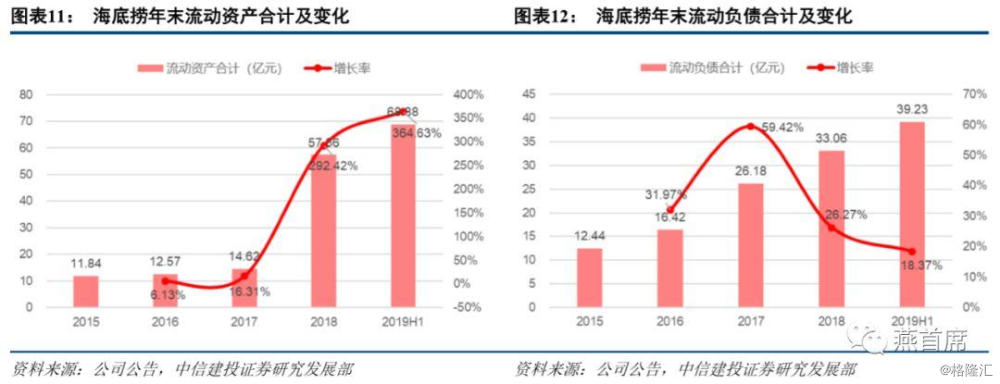

公司短期负债情况较健康。从期限较短的流动资产和流动负债情况分析,2015-2017年,海底捞因为扩张带来一定的负债较高的问题,资金端出现一定压力,但2018年IPO上市之后,目前营运资金较为充裕。

4、运营效率及ROE较高保障开业后现金流快速改善

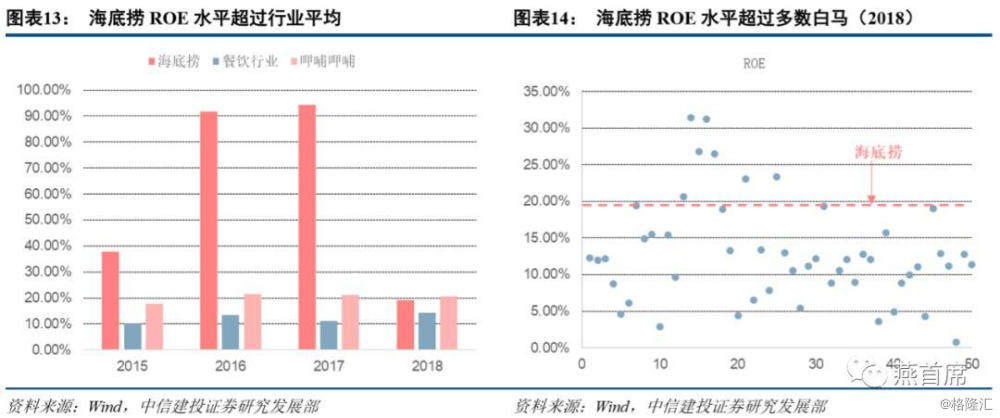

公司ROE水平及投资回收周期较优质。2015-2017年,海底捞整体ROE水平大幅领先餐饮行业平均水平,2016和2017年ROE水平均超过90%,2018年ROE出现下降也主要系大量新店开业所致,但与上证50指数的标的对比,仍处于较领先的位置;经测算,海底捞新店开业的一次性投入成本回收期约10-11个月,考虑新店开业的一次性成本等因素,新店开业基本可以保证在一年内贡献净利润。投资回收期短,使得海底捞即使在大规模开店的情况下,也能快速实现盈利,现金流充裕,盈利能力及成长性突出,展现优质资产极强的变现能力。

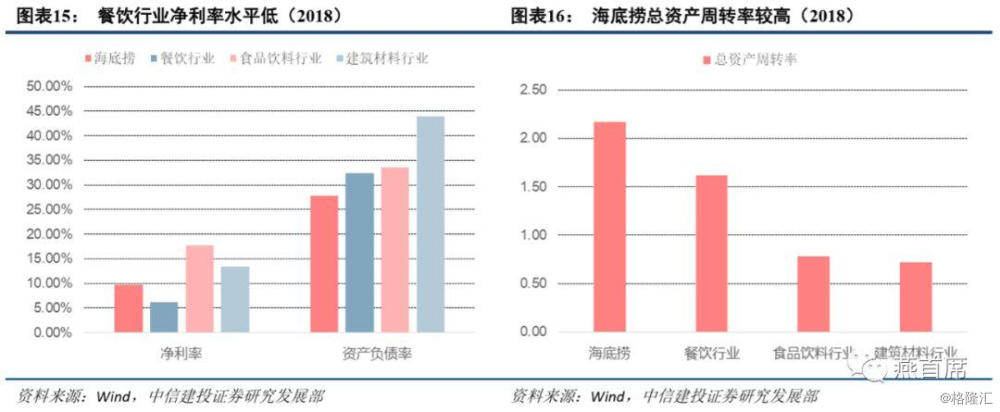

运营能力决定餐饮企业的ROE水平。与ROE水平较高的行业相比,餐饮行业的净利率水平较低,整体仅6.18%,与食品饮料、建筑材料行业的净利率水平有明显差距。考虑到杠杆水平过高会有较大风险,因此,餐饮行业提升ROE水平的主要方式是运营能力,也是海底捞实现高ROE的关键。尤其在海底捞的资产负债率降低后,整体的ROE水平更为健康,潜在的风险降低。

海底捞的单店运营效率高,利好ROE指标表现。总资产周转率是衡量资产使用效率,海底捞的单店投资回收期短(一年内),使得海底捞整体的ROE处于行业较高水平。高ROE水平的企业在扩张方面会有较大优势,因此对当前仍有渗透空间的海底捞而言,高扩张也是维持当前ROE水平的关键措施之一。

由于海底捞经营效率优势较大,平均单店投资成本回收期小于1年,且近两年在门店快速扩张的同时,利润端增速总体上与收入端增速较为匹配。正是由于较高的经营效率,能够保障海底捞内地门店在恢复营业之后,能较快恢复经营效率,持续带来现金流的改善。

5、海底捞资金充裕,足以应对疫情冲击

以海底捞2019年中报数据为参考,目前海底捞的资金和资产情况预计较充裕,能够较好应对疫情的冲击。由于目前内地门店的暂停营业时间进一步延长,开业时间另行通知。首先考虑完全停业的情况下,公司的资金状况。在完全停业情况下,预计公司将承担员工的基本工资,且此为停业期间的最主要成本。同时,由于海底捞主要开店场景仍集中在商业中心,在停业期间,多数商业中心都进行租金减免等措施,且公司餐厅本身具有较强的租金优势,租金占营收比重也低于4%,预计租金方面无太大影响。

截至2019年6月30日,海底捞共拥有员工88378名,预计目前中国大陆员工约85000名。参考2018年末,海底捞员工总数69056名,2018年员工成本达50.16亿元,员工的平均年薪约7.26万元,平均每名员工每日的薪酬约200元。若假设当前工资水平提升至每人每日210元,而停业期间的工资水平为正常时期的50%,即每人每日105元,则目前大陆门店每日产生的员工薪酬成本约892.5万元,即使考虑到租金成本和其他成本,假设每日的开支接近1000万元,则停业期间每月的开支约3亿元,即使对应公司2019H1现金及现金等价物约30亿元,公司的资金状况完全足以应对疫情的冲击,且2019H1公司的现金及现金等价物同比增幅仍较大,预计到2019年末现金及现金等价物较2018年末进一步增长,进一步提升资金状况。

考虑到门店拓展的情况,公司资金也基本足够支持门店拓展计划。假设停业1个月,则维持1个月支出的同时,公司的现金及现金等价物约仍可支持拓展门店250-270家左右,而这一开店数量基本接近公司原先计划的全年开店数量,而内地门店停业的时间预计应该不会超过1个月的时间,恢复营业之后,现金流会逐步得到修复,公司的资金状况完全可支撑公司的门店拓展计划。

内地门店恢复营业后,预计存在一段时间的恢复期,我们预计整个二季度海底捞门店均处于运营效率的恢复期,二季度平均翻台率约4.0~4.2,下半年恢复到4.8的正常水平,考虑到目前海底捞内地门店大概率继续停业,按停业1个月计算,根据我们此前预测,疫情将使得2020年公司的总营收较我们疫情前的预测下降约61亿元。归母净利润端,若考虑员工成本随着营收下降的幅度同比例下调,则预计2020年公司归母净利润约27.97亿元,同比增长16.7%,若考虑全年占员工成本约50%的基本工资保持固定不变,可变工资部分随营收下降比例同比例下降,则全年归母净利润端增速或降至约5%,但考虑到海底捞自身的品牌优势及规模优势,其成本端节省的空间仍然较大,预计2020年全年有望实现两位数的归母净利润增长。

总体看,公司内地门店恢复营业之后,其现金流状况总体是改善的,而即使考虑到停业1个月的情况,海底捞的资金状况和现金流也完全足以支撑成本的开支和全年的开店计划,足以应对疫情的冲击。

(三)对比其他餐企,海底捞总体优势明显

1、呷哺呷哺

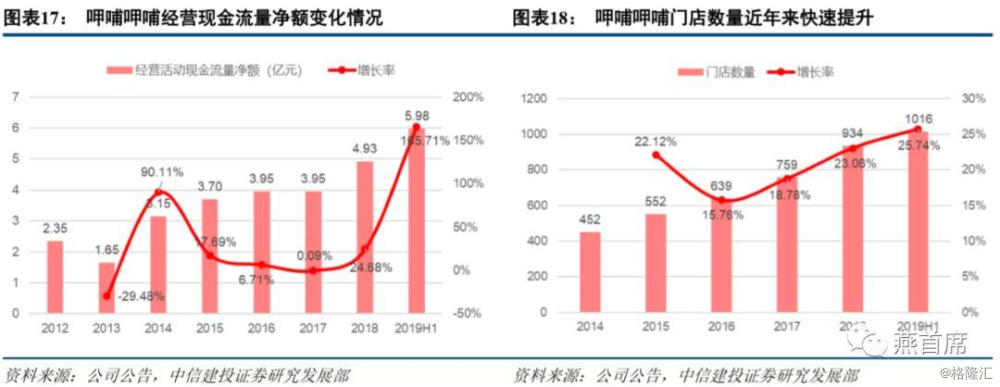

与其他大型餐企现金流状况及资金情况进行对比,如呷哺呷哺。呷哺呷哺近两年同样迎来了门店数量的快速提升,包括湊湊品牌自2016年问世以来,也经过快速发展,至2019年6月30日,全国门店数量超过60家,2019年12月,湊湊门店数量已迅速拓展至100家,并且根据董事长贺光启的表示,未来中国地区湊湊品牌的数量或达到1000家,成为拓展主力,并且湊湊定位高端火锅赛道,客单价较海底捞更高,也弥补了呷哺呷哺原先高端品类不足的问题。呷哺呷哺的经营现金流量金额也一定程度上受益门店的快速扩张,2014年呷哺呷哺于港股IPO,且自2014年以来,呷哺呷哺的经营现金流量净额每年基本均保持增长态势。

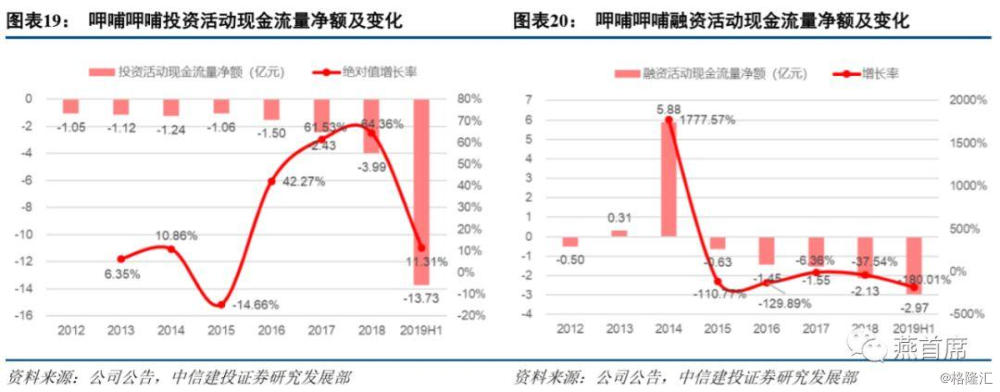

呷哺呷哺的投资活动现金流量净支出,近两年也明显呈现加速态势,主要为门店总量的快速扩张以及高端品牌湊湊的快速扩张所致。呷哺呷哺融资活动现金流量净额,总体上也呈现出IPO当年现金流量净额较高的情况,自2015年以来,不同于海底捞,呷哺呷哺的融资活动现金流量净额持续为负,主要来自于支付股息,融资流入较少。

呷哺呷哺自2012年至2016年,经营活动现金流量净额均超出投资活动和融资活动的净支出之和,总体的现金流状况也较为稳定良好,2017和2018年现金净流量则转负。由于传统呷哺呷哺门店的单店投资额要远小于海底捞的单店投资额,故呷哺呷哺的投资活动现金流量净额较海底捞较低,随着目前湊湊品牌的快速发展,呷哺呷哺未来的平均单店投资预计呈现上升态势。

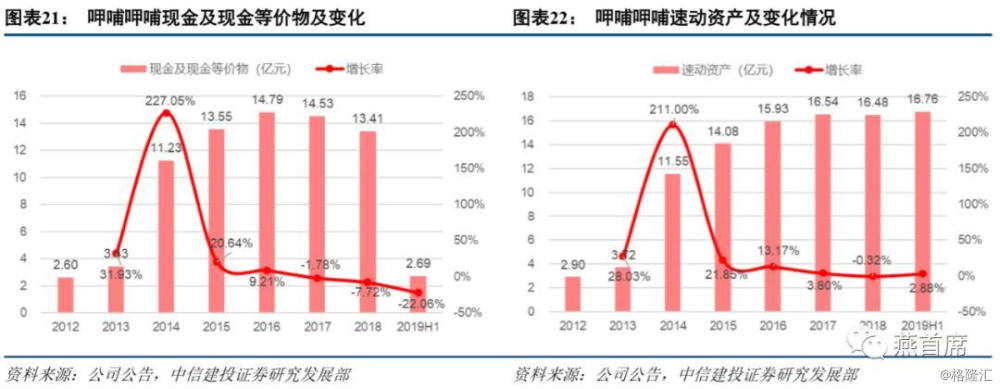

从呷哺呷哺的资金状况看,其现金及现金等价物金额基本保持稳定,2017年以来有小幅的下滑,呷哺呷哺的速动资产基本保持增长和稳定的态势,总体看,呷哺呷哺目前的资金状况仍然是比较充分的。

由于2019H1呷哺呷哺的现金及现金等价物金额同比下降约22%,假设2019年末,现金及现金等价物金额同比例下降,则假设2019年末呷哺呷哺的现金及现金等价物金额约10.5亿元。2018年末呷哺呷哺员工总数达26219人,2018年员工总成本约为11.68亿元,则每个员工的平均年薪约4.46万元,截至2019年6月30日,呷哺呷哺的员工总数达到27401人,若按门店停业期间员工薪酬为正常时的60%计算,则停业期间每日约产生的员工成本为200~250万元。即使考虑部分租金及其他成本,呷哺呷哺总体的现金流和资金状况也基本足以应对疫情影响。考虑到开店拓展的情况,由于预计近两年湊湊将加速扩张,而湊湊的单店投资成本远大于传统呷哺门店,呷哺2.0门店的投资额也有所提升。如果假设呷哺呷哺门店单店投资额约120万元,湊湊门店单店投资额约1000万元,若2020年新开150家呷哺呷哺餐厅,50家湊湊餐厅,约需要相关支出6.8亿元,但由于疫情停业的时间预计相对较短,待开业后的恢复期现金流会逐渐改善,呷哺呷哺目前现金流仍可应对疫情。

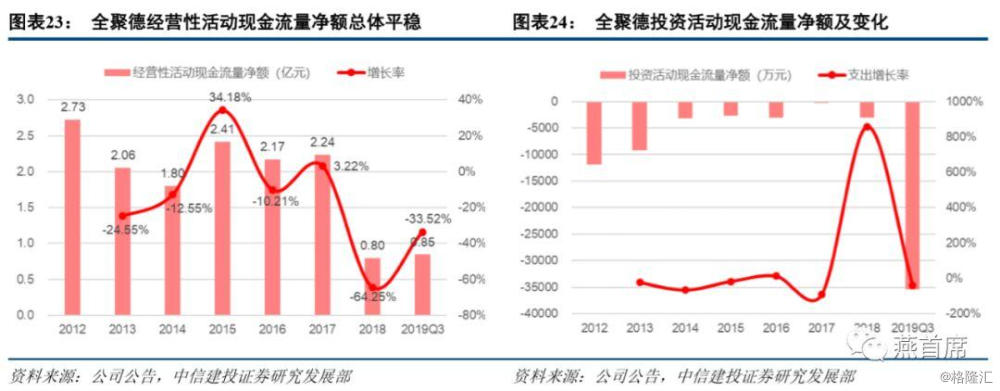

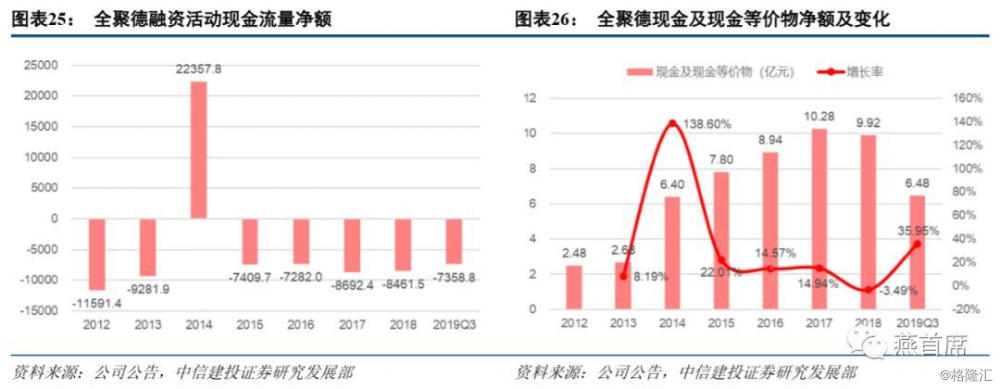

2、全聚德

对比传统中餐老字号全聚德来看,虽近两年经营出现一定的滑落,但由于其门店数量不多,更多优势在于品牌,不完全是连锁餐饮的模式,现金流情况总体稳定,但2018年经营业绩下滑幅度较大。总体看,全聚德资金状况总体保持稳定,在传统中餐领域有一定的品牌优势以应对疫情的冲击。

(四)总结

海底捞现金流状况及资金状况均较为充裕,足以应对疫情冲击。(1)从现金流状况看,海底捞近几年经营性现金流保持稳定增势,受益近两年门店数量的快速扩张,经营性现金流有所提升。并且公司经营性现金流量金额与融资活动现金流量金额之和大于投资活动现金流量净支出;(2)从资金状况看,公司现金及现金等价物余额较为充裕,速动资产呈现快速增长态势,且存货水平受益供应链布局较为可控,现金及现金等价物应对停业期间的员工工资支出以及保障全年的开店计划,都较为充裕;(3)从营运资金角度看,受益2018年公司在港股IPO募资,2018年以来流动资产合计均大幅超出流动负债合计金额,债务情况良好;(4)从经营效率看,海底捞稳固护城河带来的较高经营效率将有利于保障门店恢复营业后现金流的改善。(5)对比其他连锁餐饮及正餐巨头,海底捞在现金流和资金状况上总体存在一定的优势,在疫情期间现金流及资金充裕。

盈利预测

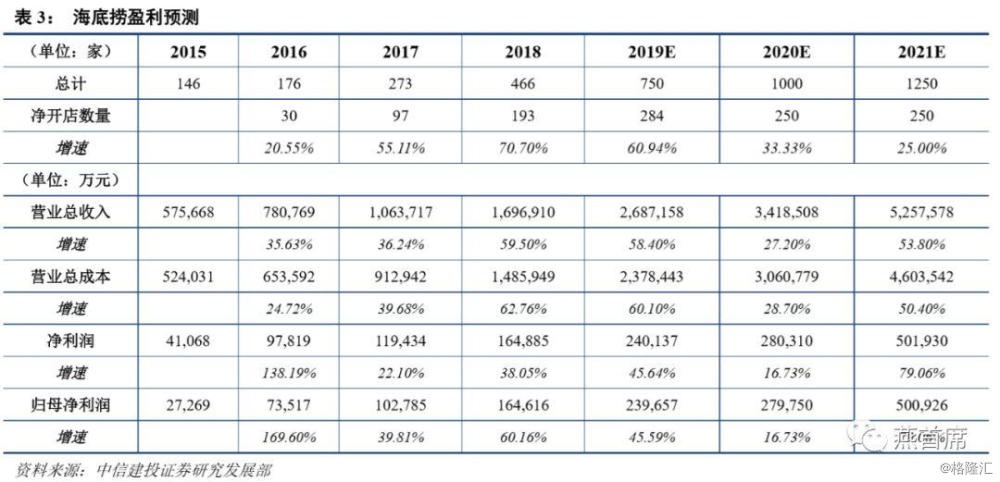

考虑到疫情的发展情况,我们认为海底捞此次内地门店停业时间约30天,2020年年末门店数量达到1000家。

盈利预测:预计海底捞2019-2021年归母净利润水平分别为23.97、27.98、50.09亿元,对应目前股价的PE分别为63、54、30倍,维持“买入”评级。

风险提示:疫情控制不及预期;食品安全及卫生问题;渠道下沉不及预期;扩张速度带来成本及费用压力较大。