下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

投资要点

1.汽车行业:行业竞争白热化,降本增效进行时(2020-01-02)

2.汽车行业2020年投资策略:行业稳定发展,关注结构性机会(2019-11-24)

3.汽车行业2019年三季报总结:行业稳步改善,关注四季度行情(2019-11-05)

4.汽车行业2019年中报总结:行业低点已至,静待反转(2019-09-02)

5.汽车及新能源行业周报(0610-0616):乘用车批量继续走低,汽车工业及投资平稳(2019-06-17)

6.汽车及新能源行业周报(0603-0609):广深松绑限购先行,行业协会指导国六进度(2019-06-09)

本土化稳步推进,销量提升与成本下探双轮驱动。中国为目前全球最大的汽车销售市场,合资品牌在国内市场仍旧拥有较高的品牌溢价,同时国内市场较低的成本以及较高的效率能够保障较高的利润率水平。特斯拉上海工厂投产是其国产化的重要一步,在采购、人工、折旧、物流等方面均有望实现较大幅度的成本下探。通过针对采购成本的变动进行敏感性分析,假设:

(1)进口标准续航升级版Model3的毛利率为20%,价格采用停售前的价格;

(2)员工成本下降为原来的1/3;

(3)折旧成本变动为原来的1/2;

(4)物流成本变为原来的1/3。我们测算得到国产Model3的毛利率水平处于35%左右。若保持上海工厂25%的毛利率水平,则Model3售价仍有较大的下降空间(不包含补贴)。

产品布局逐步完善,ModelY有望成为利润新增长点。国际车厂产品布局包括保证销量的中低端车型或品牌以及保证利润的中高端车型或品牌。大众旗下拥有大众、斯柯达、奥迪、西雅特、保时捷、宾利等乘用车品牌,其中大众品牌销量最高但利润率处于所有品牌中的后列,而奥迪、保时捷等中高端车型销量远低于大众品牌,但是为大众集团贡献了主要的利润。ModelY为特斯拉后续的重磅车型,售价较Model3高4000美元,同时ModelY与Model3共享75%的零件,美国工厂单位产能资本支出远低于美国Model3产线,拥有更为简单的电子电气架构设计,多方面的改进与优化使得ModelY具有更高毛利率水平的基因,有望成为特斯拉新的利润增长点。

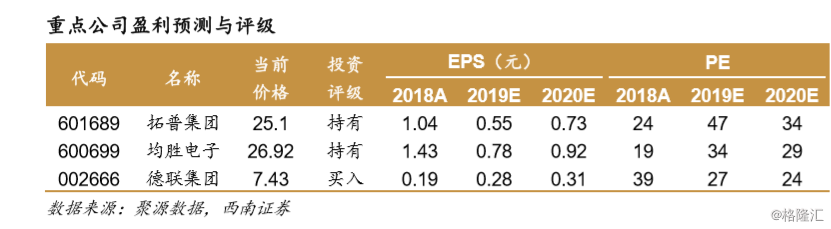

特斯拉产业链充分受益:特斯拉引领全球电动车发展浪潮,本土化落地为其打开国内市场的发展空间,ModelY等车型的逐步投放将进一步完善特斯拉的产品线,保证其后续的快速发展。我们预计2020年-2021年特斯拉全球销量分别为53/75万辆,同比增速为44%/42%。特斯拉国产化稳步推进,相关标的有望充分受益。建议关注拓普集团(601689)、均胜电子(600699)、德联集团(002666)等标的。

风险提示:特斯拉中国Model3订单不及预期、ModelY产品交付不及预期等风险。

重点公司盈利预测与评级