下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 喵皇

数据支持 | 勾股大数据

一场突如其来的新型冠状病毒引起的肺炎疫情,使得今年的投资机会更加扑朔迷离。疫情笼罩之下,电影、酒旅、餐饮等行业均遭受严重的挑战,但有一些消费品受疫情的影响却是比较小的,例如米面粮油等生活必需品。

不得不说,日用消费品尤其是食品饮料历来都是价值投资者最钟情的投资领域之一。目前A股市值超过千亿的食品股有三只,分别为海天味业、伊利股份、双汇发展。2014年上市至今海天味业的股价涨幅超过5倍,最近10年伊利股份的股价涨幅超过7倍,而双汇发展上市至今的股价涨幅也非常巨大。

除了海天味业、伊利股份和双汇发展,接下来还有一个食品巨头有望迈入A股的“千亿市值俱乐部”,那就是——益海嘉里。虽然益海嘉里尚未登陆资本市场,但它的母公司早已在新交所上市,下面不妨来看一看。

1

益海嘉里营收远超海天、伊利,母公司丰益国际为新交所消费股龙头

毫不夸张的说,益海嘉里就是中国食用油市场上的巨头,旗下拥有“金龙鱼”、“香满园”、“胡姬花”等众多知名粮油品牌。2019年12月20日,益海嘉里金龙鱼更新了国内A股创业板IPO招股说明书,公司拟发行不超过5.42亿股。

益海嘉里金龙鱼旗下品牌

益海嘉里金龙鱼粮油的体量非常庞大。根据益海嘉里金龙鱼的招股书显示,2016-2018年,益海嘉里的营业收入分别为1335亿元、1508亿元、1671亿元人民币。2019年上半年益海嘉里营业收入为788亿元人民币,营收规模远远超过伊利股份同期的451亿元,相当于海天味业102亿元同期营收的7.7倍。

益海嘉里的母公司丰益国际(Wilmar Intl )于2006年在新加坡交易所上市,市值超过千亿人民币,是新交所市值最大的消费股。益海嘉里若在A股上市成功,市值预计也会超过千亿人民币,相当于再造一个丰益国际,对其母公司形成重大利好。事实上,2019年7月份益海嘉里首次公布招股书的那个月,丰益国际就获得了2790万元机构资金净流入。

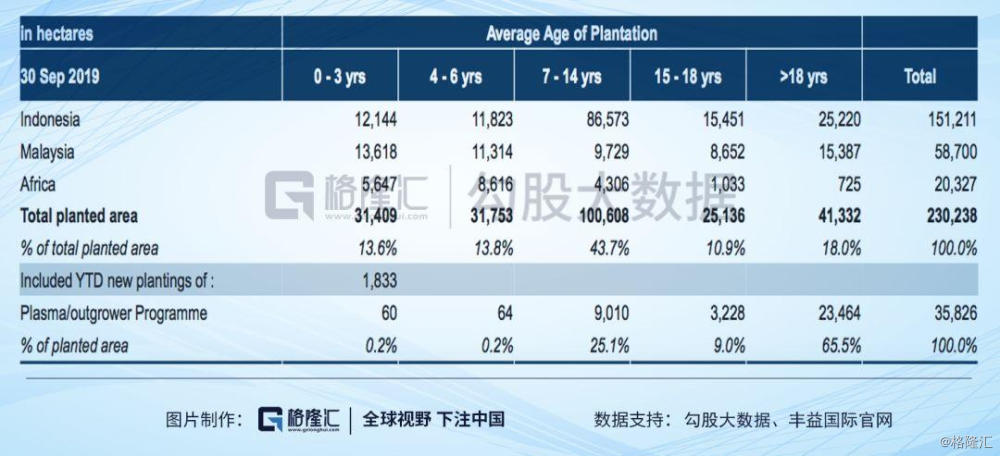

丰益国际是粮油行业的龙头企业,也是棕榈油(世界第一大消费油脂)种植、加工和销售的霸主,产品销售网络遍及中国、印度、印尼等50多个国家和地区。截至2019年9月30日,丰益国际油棕总种植面积为23万公顷,种植面积的65%在印度尼西亚,25%在东马来西亚,8%在非洲。

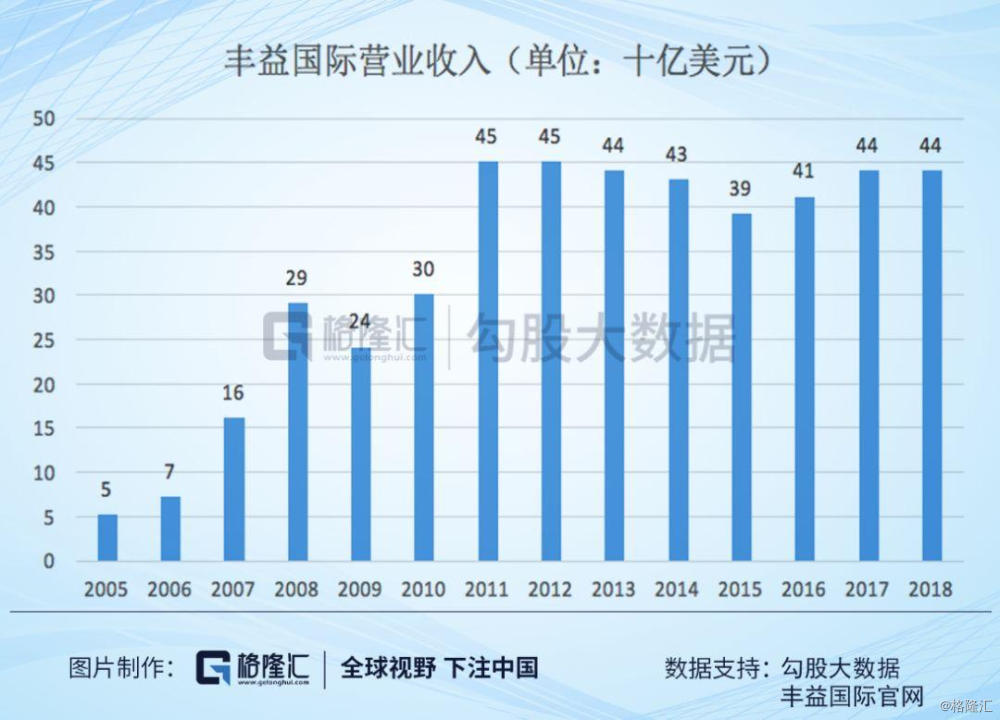

近年来,即便热带油脂价格下行,丰益国际仍然录得较为稳定的业绩。2011-2018年,其营收规模都在390-450亿美元的区间内。根据丰益国际披露的最新财务数据显示,2019年前三季度,公司的营业收入为313.9亿美元,同比下降6%,净利润8.55亿美元,同比下降8%。

随着全球棕榈油供应端收缩,2019年下半年以来棕榈油价格强势上行,马棕油价格屡创新高,最高涨幅一度超过50%。由于棕榈油的消费需求依然强劲,市场仍然看好棕榈油未来的价格走势。在棕榈油的带动下,2019年下半年豆油、菜油等其他油脂的价格也呈现上行之势。而这有望成为丰益国际业绩增长的重要驱动力。

那丰益国际的股价表现和估值水平如何呢?2019年丰益国际的股价累计涨幅达32%。截至2020年2月7日收盘,丰益国际的股价为4.03新元,总市值达258亿新元,兑换成人民币大约为1300亿元市值。

估值方面,A股具有食用油生产销售业务的上市公司有4家,分别为西王食品、东凌国际、道道全以及京粮控股。四家总市值为156亿元人民币,平均市盈率为41.9,平均市净率为1.33。A股生产销售调味品的企业有海天味业、恒顺醋业、涪陵榨菜等26家,总市值达4141亿元人民币,平均市盈率为33.83,平均市净率为3.62。

截至2月7日,丰益国际的市盈率为17.45,市净率为1.14,与A股同行相比拥有更低的估值。虽然处于不同的市场,但丰益国际行业龙头地位显著,营收、净利和市值规模很大,而行业龙头通常能享受更优估值水平,因此仍然值得重点关注。据新交所网站所显示的分析师共识估计,丰益国际的目标股价为4.324新元。

2

泰国酿酒扎根东盟市场,欲开辟非酒类饮料市场

除了“油王”,新交所的另一只消费龙头——泰国酿酒(ThaiBev)则是以烈酒和啤酒起家的“酒王”,也是东南亚最大的饮料公司之一。

在全球经济增长预期又一次下调的大背景下,东盟地区仍保持较高的经济增速。而且东盟拥有较年轻的人口结构,人均GDP、人均可支配收入持续增长,中产阶级的崛起为东盟的消费带来增长动力,而这也是泰国酿酒的发展机遇。

中国的白酒股几乎是投资者的投资信仰,2019年泰国酿酒的股价涨幅高达46%,录得不错的市场表现。但进入2020年,泰国酿酒的股价出现了较大幅度的回落,截止2月7日收盘,泰国酿酒的股价为0.76新元,总市值为191亿新元,换成人民币市值约为961亿元。

泰国酿酒是亚洲领先的烈酒集团之一,公司控制人苏旭明是一个风云人物,他早年凭借生产泰国威士忌,几乎垄断了泰国整个低端就业市场,与嘉士伯合作的啤酒品牌风行泰国,合作当年就占领了泰国30%的啤酒市场。

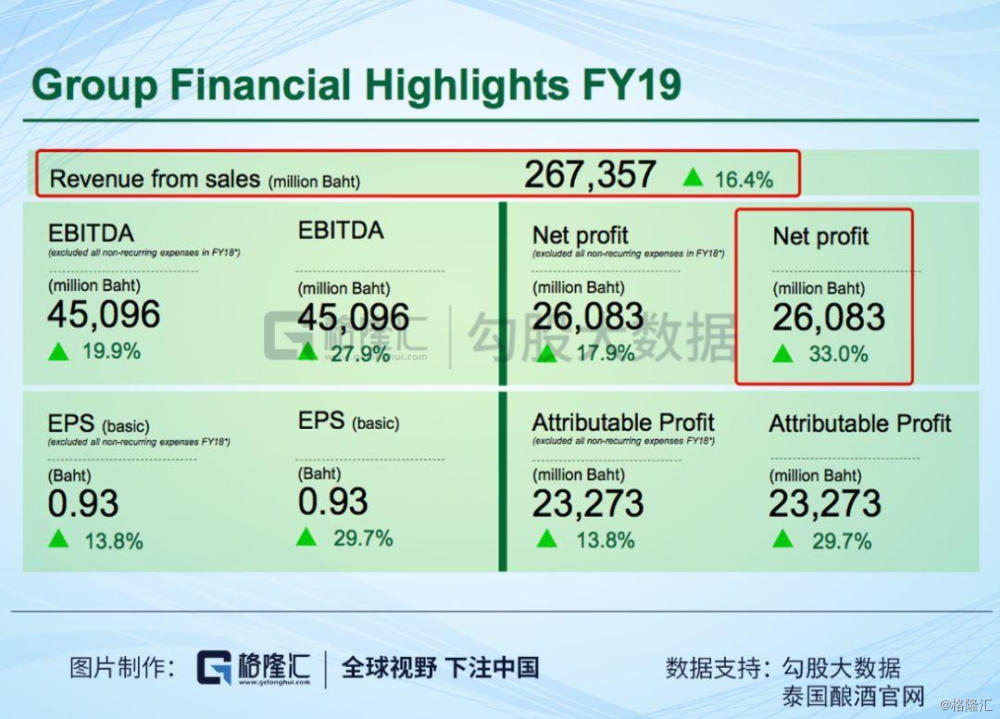

2006年,泰国酿酒在新交所上市。上市以来泰国酿酒的营业收入规模持续增长。2014-2018年,公司的营业收入分别为1628亿、1734亿、1912亿、1907亿和2326亿泰铢。最新财报显示,2019年财年,泰国酿酒的销售收入达2674亿泰铢,同比增长16.4%;净利润达261亿泰铢,同比增长33%。

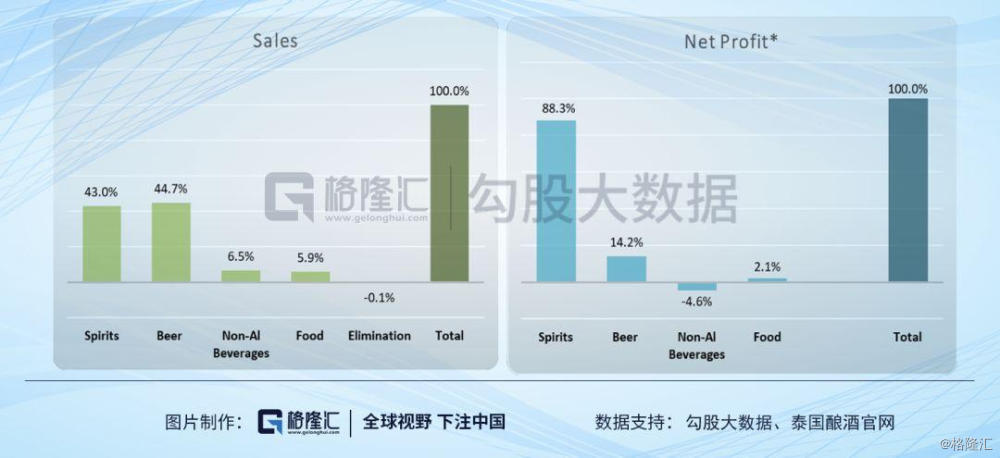

泰国酿酒的业务板块主要分为酒精、啤酒、非酒类饮料和食品四大块。2019财年,酒精业务分部为泰国酿酒贡献了43%的营业收入以及88.3%的净利润;啤酒业务分部为泰国酿酒贡献了44.7%的营业收入以及14.2%的净利润。虽然泰国酿酒的啤酒业务贡献了近半营收,但净利润主要来自酒精业务。此前传出消息,泰国酿酒考虑将啤酒资产在新加坡IPO,估值不超过100亿美元。

泰国酿酒看好非酒类饮料在东南亚的市场潜力,并在全力开拓这一收入来源。2017年12月,泰国酿酒在越南收购了SABECO,2018年ThaiBev继续在东盟及其他地区扩张。2018财年,公司来自泰国市场的营业收入占比已经从2017年的97%下降至75%。

根据泰国酿酒设立的2020年的战略目标,公司要成为全东南亚规模较大和盈利能力较强的饮料公司,计划到2020年一半以上的营业额来自泰国以外的国际市场,一半以上的营业额来自非酒类饮料分部。若业务拓展顺利,泰国酿酒将保持较强的成长性。

估值方面,A股烈性酒上市公司有贵州茅台、五粮液等19家,总市值达2.4万亿元人民币,平均市盈率为31,平均市净率为5.16。另外,啤酒类的上市公司有青岛啤酒等7家,总市值为1164亿元人民币,平均市盈率为25,平均市净率为4.32。

与之相比,泰国酿酒的PE为19.48,PB为3.9,估值相对较低。值得注意的是,泰国酿酒的ROE达到19.65%,具有不错的盈利水平。根据新交所官网公布的分析师共识估计,泰国酿酒的目标股价为0.908新元。

3

新交所其他消费股表现如何?

以上提到的“油王”丰益国际和“酒王”泰国酿酒均是新加坡交易所上市的消费巨头,而消费行业也是新交所的优势行业之一。目前在新交所上市的737家上市公司中,消费股超过180只,累计总市值超过1000亿新元。新交所的非必需消费股有140多只,剩余的为必需消费股,而日用消费股通常更具防御性,受经济周期的影响小。

食品饮料便是属于必需消费品。据新交所数据显示,新交所食品饮料类的上市公司有35家,其中丰益国际、泰国酿酒、翱兰国际、益资源、金光农业资源、星狮集团、布米达马农业和Japfa这八家公司的市值均超过10亿新元,累计市值超过650亿新元。2019年在必需消费股中,印多福农业资源、瑞丰生化、膳盟食品的股价表现位列前三,分别录得70%、70%以及52%的涨幅。

在非必需品消费股中,新交所至少有24只股票的市值在2亿新元以上,其中表现最好的前10家公司主要经营消费零售、奢侈品零售、咖啡厅餐厅、休闲旅游以及酒店业务。据新交所统计,2019年前10个月,新交所非必需消费品板块中,市场表现最佳的三大股票分别为百货公司运营商Isetan (伊势丹)、奢侈品手表零售商Cortina (高登)、豪华表零售商TheHourGlass (欧佳时)。其中,伊势丹股价上涨48.4%,高登股价上涨44.5%,欧佳时股价上涨33.7%,三家公司的平均总回报率为42.2%

4

结语

消费行业,尤其是需求刚性的食品饮料行业,历来是机构投资者进行资产配置的重点领域。2019年A股各行业涨幅排名中食品饮料以73%的涨幅位居A股(申万)各行业涨幅第一名。拉长时间看,食品饮料也是过去二十年A股表现最好的行业。

而在选个股之时应首选行业龙头,因为消费龙头在行业优势之下具备较高的安全边际,随着产品竞争力的提升通常会具备明显的超额收益,未来确定性较强。伊利股份、海天味业、百事可乐、可口可乐均是如此。

丰益国际是世界领航的粮油企业,而泰国酿酒是亚洲领先的烈酒集团,且今年以来股价均有所回落,目前估值具备优势,可保持关注。从长期来看,“粮油之王”和“酿酒之王”都是有望穿越牛熊的“核心资产”。