下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所海外何翩翩团队

特朗普能否连任?民主党谁来挂帅?防御为主关注高股息银行能源和半导体景气回暖

2019年美股涨幅估值贡献巨大,2020年选举不确定性增加

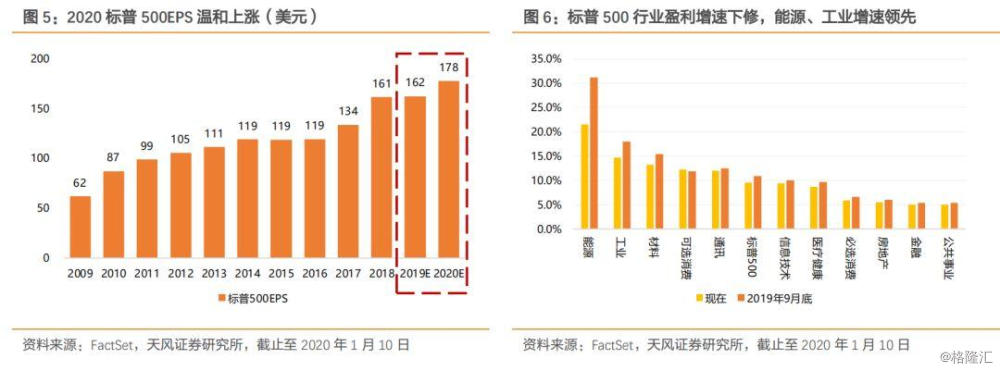

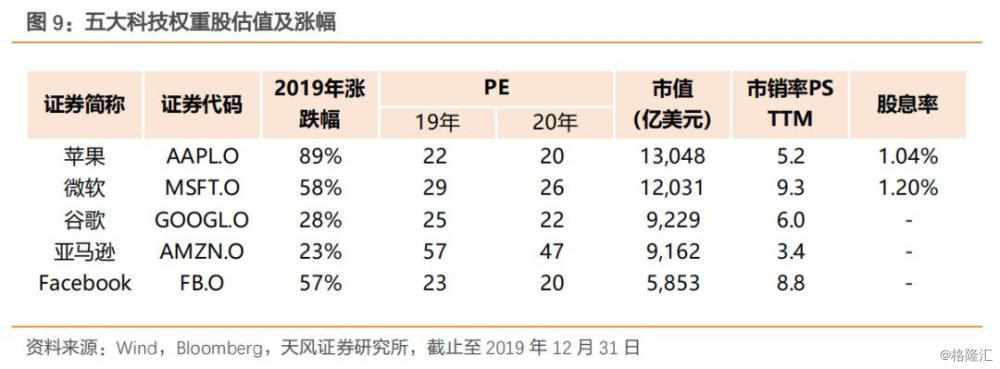

2019年下半年美联储连续三次降息,叠加阶段贸易协议达成,市场情绪转向乐观,2019年全年标普500取得28.9%的涨幅,创10年内次佳表现,其中估值扩张贡献28%涨幅,EPS增长几乎停滞。截至2019末标普500估值处于历史高位,前瞻PE达19.8倍,高于5年平均17.8,10年平均16.1。其中以FAGMA为代表的五家科技巨头权重达15.5%,平均估值超20倍,FAGMA屡创新高的表现也助推了指数上涨并拉高整体估值。进入2020年,美股延续过去十年的强势表现,三大股指迭创新高,FactSet预测标普EPS将自2019年162美元上升至2020年178美元,涨幅为10%,但相比9月末的预期,标普各子行业盈利增速均出现下修,温和的盈利增速能否支撑目前较高的估值存在不确定性。尽管从目前看美股上升动能仍在持续,但我们认为选举、地缘冲突及贸易政策等将对2020年美股走势产生扰动。

超级星期二选情至关重要,民主党提名人选将影响美股后续走势

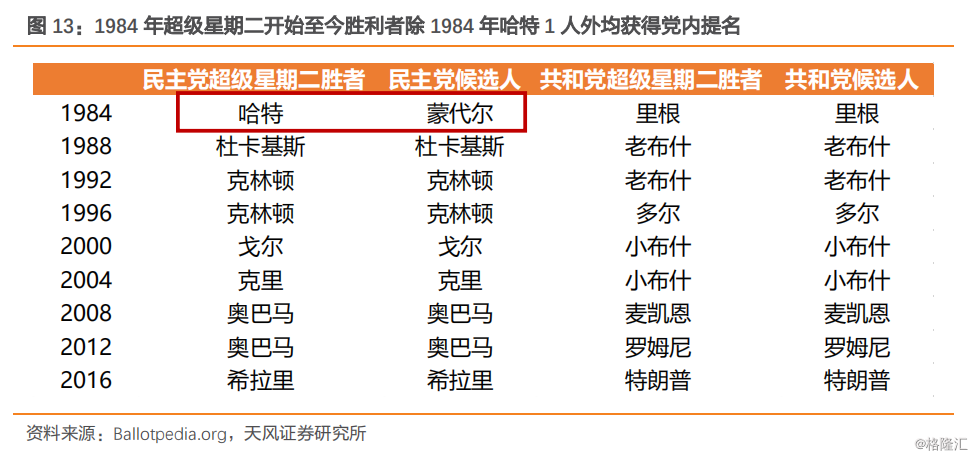

2020年作为美国大选年,在3月3日超级星期二初选后,股市关注的重心将逐渐转移至总统选情中,叠加7-8月的党内提名及11月的大选,选举对股市的影响将贯穿全年,直至总统大选结束。本次超级星期二民主党共有16个地区及组织进行初选,对党内初选至关重要,自1984年来的历届超级星期二胜者除1984年哈特外均获得党内提名,角逐最后的总统大选。市场也会自3月3日超级星期二后逐渐纳入民主党提名人对政策、贸易及经济的看法。因此尽管目前民调显示民主党温和派的拜登支持率暂时领先,但我们仍需考虑民主党激进派候选人桑德斯及沃伦胜选超级星期二的可能性,他们曾扬言拆分科技巨头及对富人征税,一旦两者中有人在超级星期二胜选,那么将大概率被民主党提名与特朗普对垒,或将改变美股此前宽松及乐观的预期,引发股市后续波动。而相比民主党候选人,2016年特朗普上任以来,对美股的重视程度超过历任总统,其任期内推行减税政策,并向美联储施压保持宽松的货币环境,推动了美股持续上涨。尽管目前看特朗普存在连任的可能性,但是仍需提防冷门的出现,尤其是当桑德斯或沃伦胜选后,目前的货币政策及贸易政策走向也存在极大不确定性。

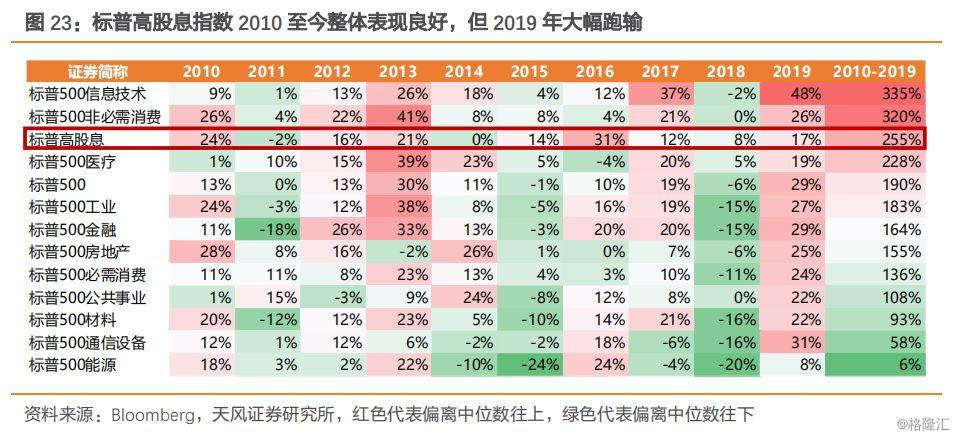

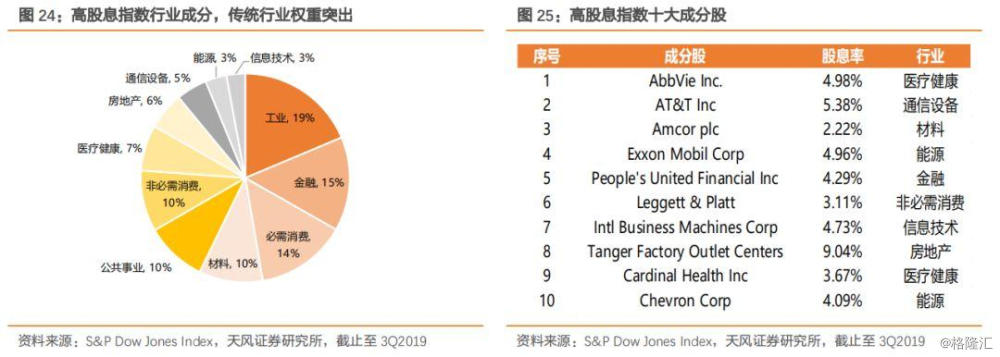

若避险情绪升温,我们建议关注高股息ETF及银行、能源和半导体等板块

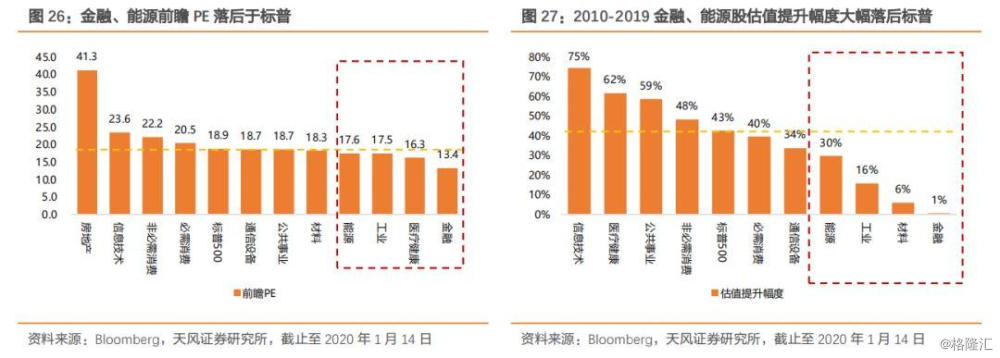

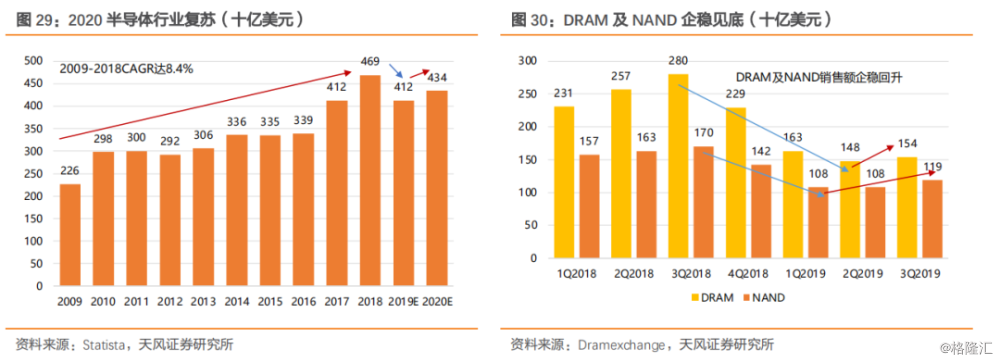

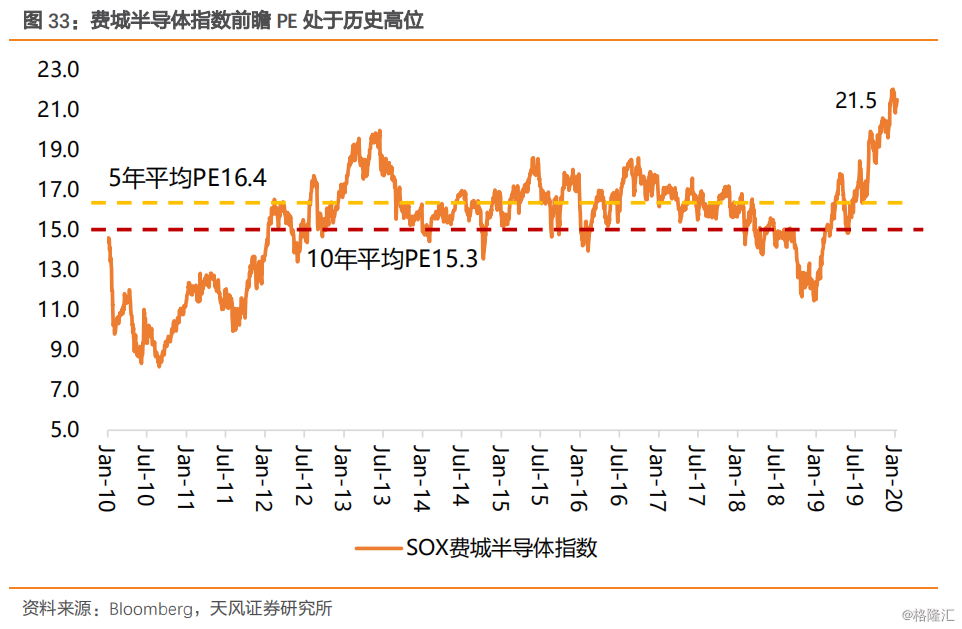

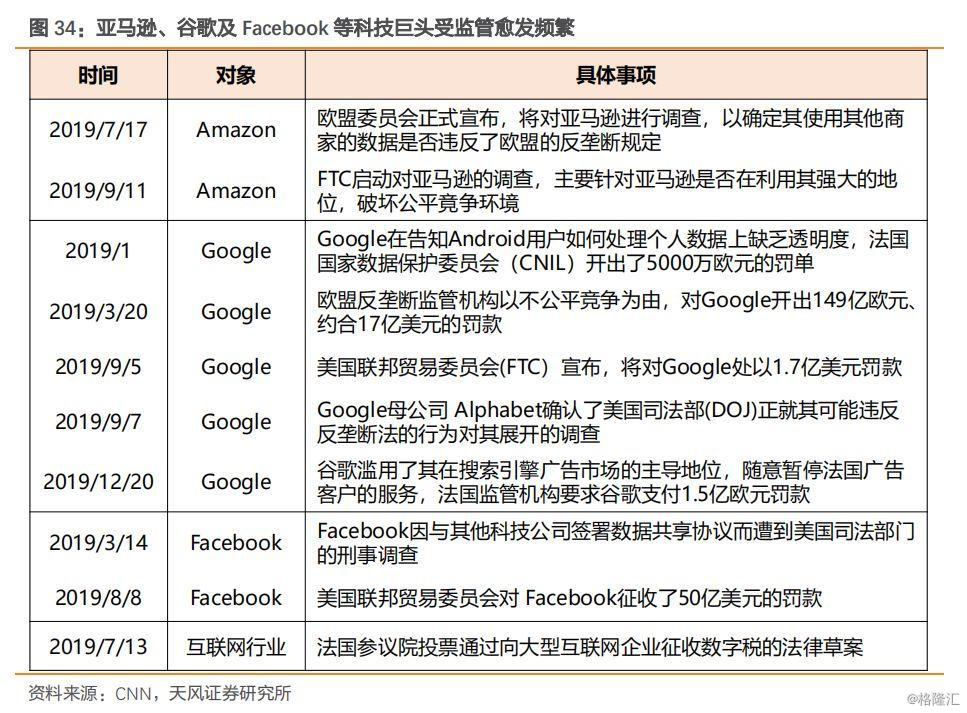

目前10年期美国国债收益率与标普十分接近,均在1.8%附近,股市对债市资金的吸引力正在提升。参考股利型ETF-iShares Select Dividend ETF,其股息率已达3.6%,远超国债收益。同时,根据CFRA统计显示,在19年第四季度,股利型ETF录得100亿美元资金流入,高于其他因子策略,显示投资者正向防御性板块转向,以规避未来可能发生的风险。结合高股息策略,金融、能源板块不仅股息率高于平均,且估值仅为13.4倍、17.6倍,低于标普平均18.9倍,10年内估值涨幅分别为1%、30%,显著低于标普估值43%的涨幅。叠加回购收益率后,金融、能源板块股息+回购年回报已达6%以上,防御性突出。因此2020年若美股上涨动能衰竭,我们建议关注具备防御属性的高股息金融及能源板块。同时展望2020,随着台积电5nm投产,5G手机更新换代,DRAM及NAND价格企稳回升,云计算资本开支回暖(根据Dell’Oro Group预测,2020年前十大云服务商将新建40处数据中心,推动资本开支双位数增长),我们预计2020年半导体行业规模有望扭转2019年颓势,重回增长,带动相关半导体标的业绩回暖,但需关注业绩增长与估值的匹配性;科技权重股过去十年领衔美股,但个股间或将出现分化,亚马逊、谷歌及Facebook不仅受到监管部门愈发严厉的监管,还面临民主党候选人沃伦等提出的分拆风险。

风险提示:美国2020选举风险,地缘冲突加剧风险,美联储政策转向风险,宏观经济放缓风险

1.2019年美股涨幅估值贡献巨大,2020年选举不确定性增加

2019年下半年美联储连续三次降息,叠加阶段贸易协议达成,市场情绪转向乐观,2019年全年标普500取得28.9%的涨幅,创10年内次佳表现,其中估值扩张贡献28%涨幅,EPS增长几乎停滞。截至2019末标普500估值处于历史高位,前瞻PE达19.8倍,高于5年平均17.8,10年平均16.1。其中以FAGMA为代表的五家科技巨头权重达15.5%,平均估值超20倍,FAGMA屡创新高的表现也助推了指数上涨并拉高整体估值。进入2020年,美股延续过去十年的强势表现,三大股指迭创新高,FactSet预测标普EPS将自2019年162美元上升至2020年178美元,涨幅为10%,但相比9月末的预期,标普各子行业盈利增速均出现下修,温和的盈利增速能否支撑目前较高的估值存在不确定性。尽管从目前看美股上升动能仍在持续,但我们认为选举、地缘冲突及贸易政策等将对2020年美股走势产生扰动。

2. 超级星期二选情至关重要,民主党提名人选将影响美股后续走势

2020年作为美国大选年,各候选人的政策导向或对股市产生不同影响,或加剧美股波动。在3月3日超级星期二即民主党内初选后,民主党提名人选的形势将逐渐明朗,历史上除1984年哈特外获得超级星期二胜利的候选人之后均获得党内提名,角逐最后的总统选举。因此在3月后,股市关注的重心也将逐渐转移到总统选情中,叠加7-8月的党内提名及11月的大选,选举对股市的影响将贯穿全年,直至总统大选结束。而相比民主党候选人,2016年特朗普上任以来,对美股的重视程度超过历任总统,其任期内推行减税政策,并向美联储施压保持宽松的货币环境,推动了美股持续上涨。尽管目前看特朗普存在连任的可能性,但是仍需提防冷门的出现,尤其是当桑德斯或沃伦胜选后,目前的货币政策及贸易政策走向也存在极大不确定性。

关于超级星期二,我们进行简单介绍。民主党党内初选共有4750个投票代表,包括3979个承诺代表(Pledged Delegates)和771个非承诺代表(Unpledged Delegates/Superdelegates)。投票代表的区别是,承诺代表必须按照每个州初选结果进行投票,但是非承诺代表可以按照自己意愿进行投票。2016年后民主党对初选进行改革,投票可以分为以下3种情况,非承诺代表投票仅在情况3中有效:

情况1:单一候选人获得至少2268张承诺代表票,获绝对多数胜选,非承诺代表投票无效;

情况2:单一候选人获得1886-2267张承诺代表票,获承诺代表3979票中的绝对多数胜选,非承诺代表不能投票;

情况3:单一候选人均未获得超过1885张承诺代表票,无人胜选进入下一轮,非承诺代表将与承诺代表一同进行第二轮及后续投票,非承诺代表投票有效。

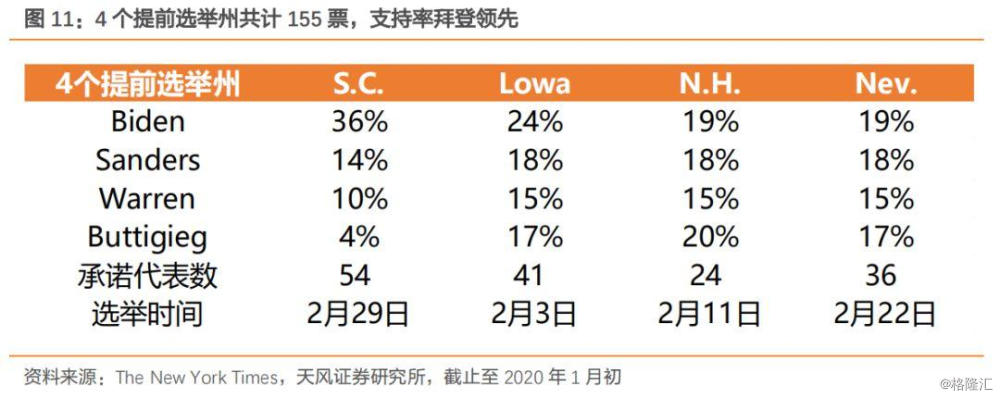

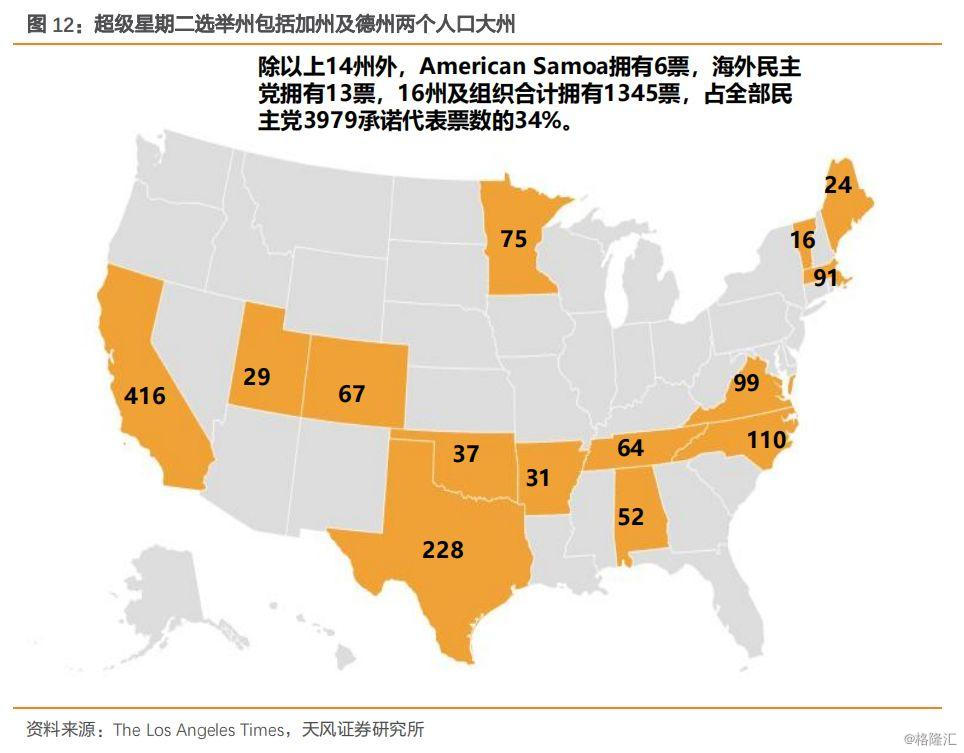

目前超级星期二共有16个地区及组织进行投票,合计将投出1345位承诺代表,占全部民主党3979承诺代表票数的34%,对党内初选至关重要。自1984年来的历届超级星期二胜利者除1984年哈特外均获得党内提名,成为总统选举候选人。除了超级星期二的16个地区和组织外,另有4个州将于2月提前进行承诺代表选举,合计155票。

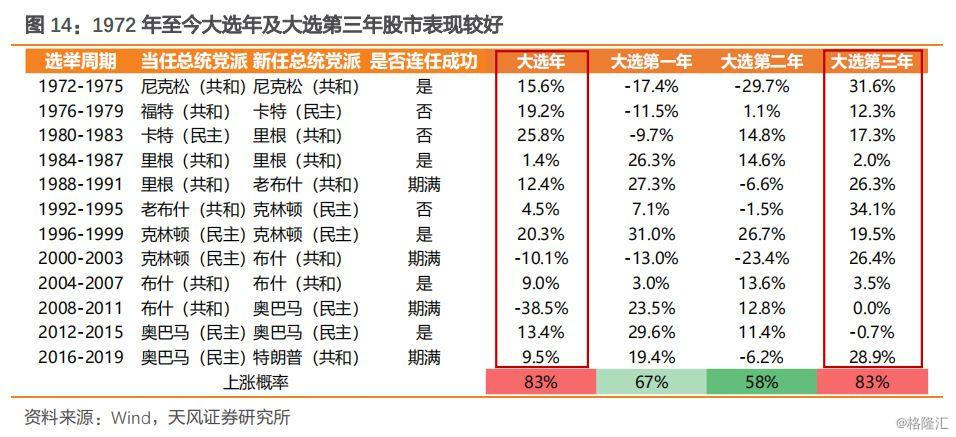

我们统计了1972年至今12轮选举周期年度表现及大选年月度表现。从概率上而言,大选年及大选后第三年股市上涨概率较高,我们认为这与在任总统为追求连任或候选人希望拉拢选民,提出对经济及股市有利的改革有关(2000、2008选举年股市下跌主要受2000年科网泡沫、2008年次贷危机影响,属于偶发事件)。大选第一年及第二年表现则不如人意,我们认为部分原因在于总统当选后需要时间磨合,且其选举承诺的执行力度往往不到位所致。

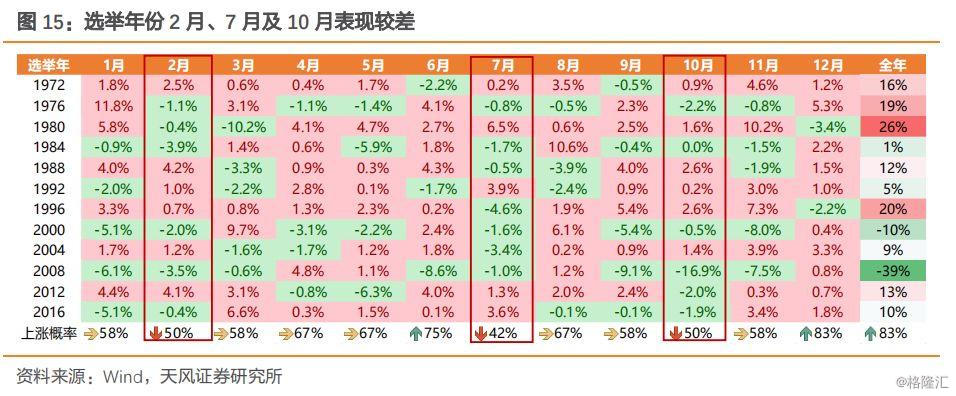

对于大选年月度表现,参考过去12个大选年,2月、7月及10月表现较差,上涨概率低于50%,我们认为和党内初选(超级星期二)、党内提名及最终选举时点有所关联,而大选后的11及12月股市表现较好,主要是选举风险消退且市场对未来4年任期抱有期待。

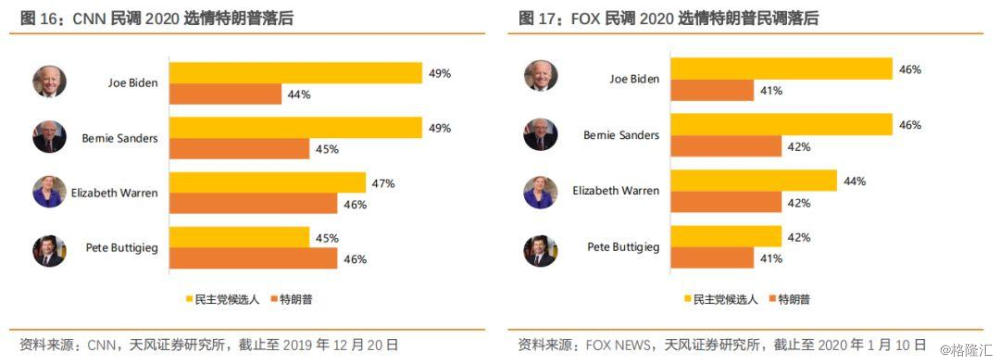

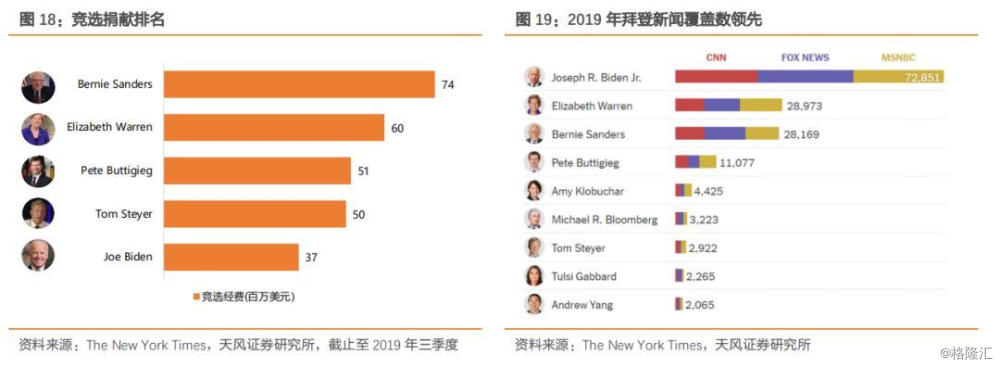

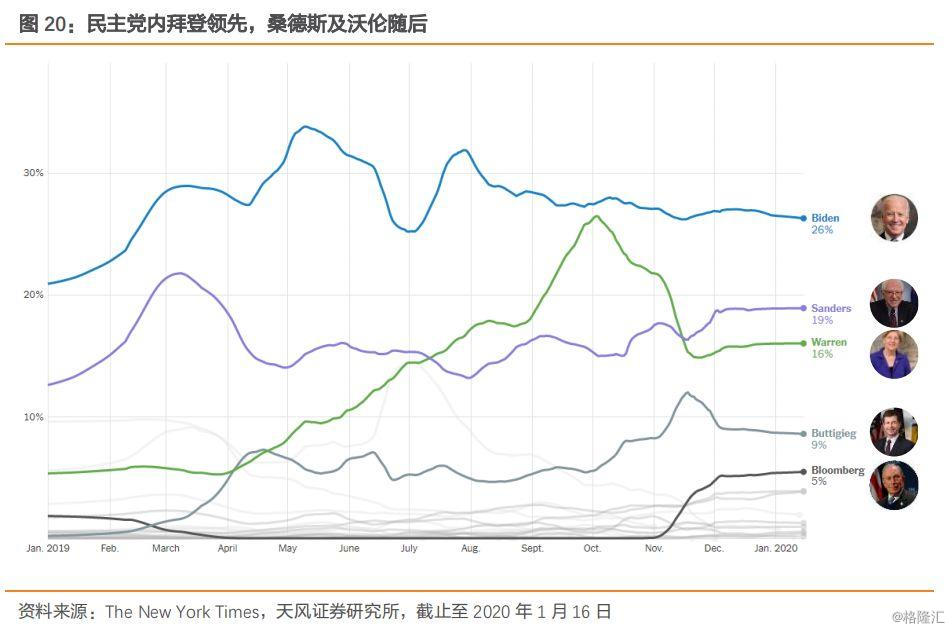

从CNN及FOX NEWS的民调看,拜登相比其余候选人对特朗普胜率较高。而同时在党内支持率上,根据纽约时报的民调观察,拜登也处于领先地位,高于桑德斯及沃伦超过5%,在新闻覆盖率上拜登也大幅领先竞争对手。而相比温和派的拜登,目前民主党候选人桑德斯及沃伦属于激进派,曾扬言拆分科技巨头及对富人征税,一旦两者中有人在超级星期二胜选,那么将大概率被民主党提名与特朗普对垒,资本市场也将纳入激进派胜选总统的概率。而若两人中有人赢得最终的总统选举,我们认为结合此前两者的激进发言,或对股市情绪产生不利影响,目前的货币政策及贸易政策走向也将存在极大不确定性,或将改变美股此前宽松及乐观的预期,引发股市后续波动。

3. 若避险情绪升温,我们建议关注高股息ETF及银行、能源和半导体等板块

目前10年期美国国债收益率与标普十分接近,均在1.8%附近,股市对债市资金的吸引力正在提升。参考股利型ETF-iShares Select Dividend ETF,其股息率已达3.6%,远超国债收益。同时,根据CFRA统计显示,在19年第四季度,股利型ETF录得100亿美元资金流入,高于其他因子策略,显示投资者正向防御性板块转向,以规避未来可能发生的风险。结合高股息策略,金融、能源板块不仅股息率高于平均,且估值仅为13.4倍、17.6倍,低于标普平均18.9倍,10年内估值涨幅分别为1%、30%,显著低于标普估值43%的涨幅。叠加回购收益率后,金融、能源板块股息+回购年回报已达6%以上,防御性突出。因此2020年若美股上涨动能衰竭,我们建议关注具备防御属性的高股息金融及能源板块。

同时展望2020,随着台积电5nm投产,5G手机更新换代,DRAM及NAND价格企稳回升,云计算资本开支回暖(根据Dell’Oro Group预测,2020年前十大云服务商将新建40处数据中心,推动资本开支双位数增长),我们预计2020年半导体行业规模有望扭转2019年颓势,重回增长,带动相关半导体标的业绩回暖,但需关注业绩增长与估值的匹配性;科技权重股过去十年领衔美股,但个股间或将出现分化,亚马逊、谷歌及Facebook不仅受到监管部门愈发严厉的监管,还面临民主党候选人沃伦等提出的分拆风险。

4. 其他风险因素

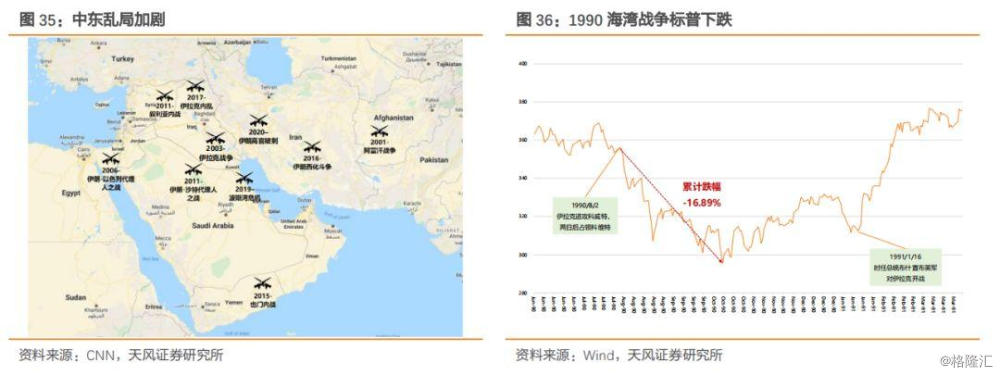

4.1. 中东地缘冲突或存在加剧风险

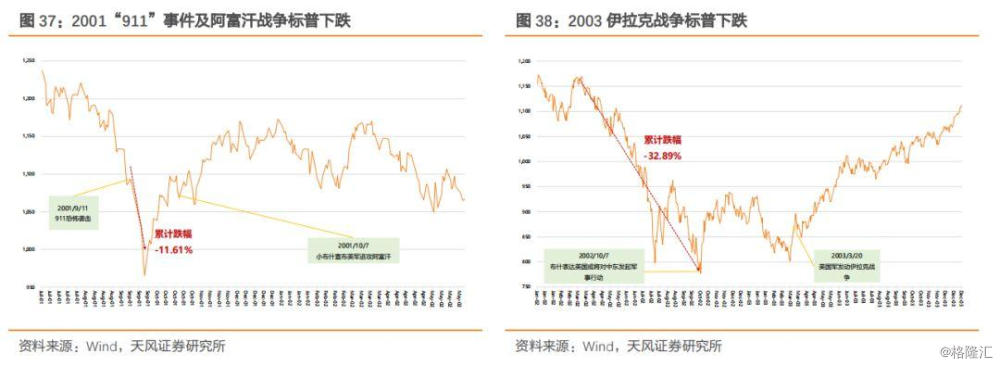

中东地缘冲突对美股有显著“避险”影响,带动指数下跌。标普500在海湾战争(1990)、阿富汗战争(2001)及伊拉克战争(2003)三场重大战争中,期间最大跌幅分别高达16.9%、11.6%及32.9%。而近期伊朗高官遇刺事件又引发投资者担忧,次日标普500跌幅达-0.71%。尽管近期伊朗与美国形势有所缓和,标普也收复此前跌幅继续上涨,但未来仍须警惕中东局部冲突继续扩大风险。

4.2. 美国宏观指标出现分化,投资弱于消费

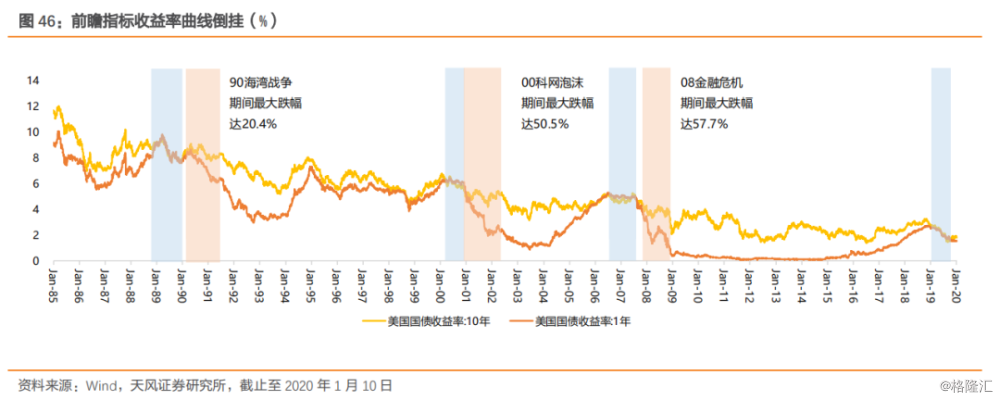

美国2014年至今GDP增长主要由个人消费支撑,占比高达70%以上。尽管美国失业率仍处于历史最低水平,但空缺职位数及平均工时的下降或暗示美国就业市场紧张程度有所松动,未来薪资涨幅或出现下滑,拉低个人消费增速。相比尚属稳健的个人消费,私人投资的波动对美国GDP增量影响较大。目前看PMI及私人投资增速均下滑至临界点,且消费者信心指数与CEO展望指数显著倒挂,反映美国企业对未来的悲观情绪,或将继续减少私人投资规模。此外,历史上3次收益率曲线倒挂暗示着衰退的来临,在1990、2000、2008的3次衰退中均应验,基本面层面解释倒挂反映投资者对长期不确定性的担忧。但自2008年美国开启QE购买长期国债后,压低了长债的收益率,使长短债收益率更容易出现倒挂,因此我们认为2019年收益率倒挂是潜在的风险之一,但不足以明确指向未来的衰退。

5. 美股相关银行股最新季报摘要

5.1. 花旗业绩超预期,固收交易增长对冲股权业务回落

花旗Q4收入183.8亿美元,高于预期的178.6亿美元,EPS1.90美元,高于预期的1.84美元,主要受益于固收交易收入增长。公司全年收入742.9亿美元,同比增长2%,EPS8.04美元,同比增长21%。

公司Q4净息差2.63%,低于去年同期的2.71%,固收交易收入同比增长49%至28.9亿美元,高于预期的12.4亿美元,股权交易收入同比下降23%至5.16亿美元,低于预期的6.74亿美元,另外其信用卡业务收入同比增长10%至24亿美元。公司Q4共支出62亿美元用于回购及派发股息。CEO迈克尔·科尔巴称Q4的高收益标志着花旗2019年的强劲收尾,受益于良好的客户关系,存贷款连续保持16个季度增长,花旗也将继续致力于延续这一良好势头。

5.2. 摩根大通投行、债券交易业务增长对冲息差收窄,收入大超预期

摩根大通Q4收入292亿美元,高于预期的279亿美元,EPS2.57美元,高于预期的2.35美元,主要受益于交易业务回暖,对冲了降息环境对其零售及商业银行业务息差的影响。公司全年利润364亿美元,EPS10.72美元。

公司Q4净息差2.38%,略高于预期的2.37%,息差收入同比减少2%至143亿美元,债券交易收入大幅提升至34亿美元,同比增长86%,高于预期的26亿美元,投行业务收入/利润同比增长31%/48%至95/29亿美元。公司Q4分红95亿美元,其中包括67亿美元的股份回购,并计划每股分派股息0.9美元。CEO杰米戴蒙表示摩根大通投行业务增长至近十年的最高水平,此外摩根大通在科技领域的大额投资包括AI、云计算及数字支付等将继续助力公司业绩增长。摩根大通预计2020Q1息差收入140亿美元,低于2019Q1的145亿美元。

5.3. 摩根士丹利固收交易及投资管理业务表现超预期,收入创历史新高

摩根士丹利Q4收入108.6亿美元,高于预期的97.2亿美元,EPS1.30美元,高于预期的0.99美元,主要受益于固收交易收入的反弹与投资管理收入的激增。公司全年收入414亿美元,达历史最高,同比增长3%,全年利润90.4亿美元,同比增长3.9%。

公司Q4净利息收入143亿美元,同比增长45%,债券交易业务收入同比增长32%至50.5亿美元,高于预期的44.6亿美元,固定收益业务收入为12.7亿美元,高于预期的9.3亿美元。此外公司的投资管理收入同比增长100%,达13.6亿美元,高于预期的7.8亿美元。公司Q4回购15亿美元股票,预计每股派息0.35美元。CEO戈曼有意大力发展公司的财富管理业务,其在1月16日发布的新财报目标中强调将寻求更高的财务管理效率与利润率。

5.4. 富国利润大幅下跌,丑闻引起的诉讼费用拖累业绩

富国银行Q4收入198.6亿美元,低于预期的201.4亿美元;EPS 0.60美元,低于预期的1.12美元,若剔除15亿美元诉讼费影响,EPS为0.93美元。

公司Q4净息差环比下降13bps至2.53%,净利息收入同比下降11%至112亿美元。公司Q4回购1.41亿股并派发普通股股息0.51美元。公司存贷款业务表现稳定,房地产抵押贷款增加32亿美元,信用卡贷款增加14亿美元,汽车贷款增加11亿美元,平均贷款同比增长1%,至9565亿美元;平均存款同比增长4%,至13219亿美元。同时,公司为丑闻相关事件计提15亿美元法律诉讼费用,导致非利息费用同比增长17%。2019年全年,富国银行的股价仅上涨7.6%,而美银为33%,花旗为36.9%。公司CEO表示富国银行是一家出色且重要的银行,虽然犯了一些严重错误,但他的任务是做出必要的根本性改变,以重新获得所有股东信任和尊重。同时他还表示将努力降低富国银行的成本结构,并在其他领域中推动增长。

5.5. 高盛收入超预期,剔除1MBD诉讼费影响利润高于预期

高盛Q4收入99.6亿美元,同比增长23%,高于预期的85.1亿美元,EPS4.69美元,低于预期的5.47美元,剔除1MDB影响后EPS7.64美元。公司全年利润84.7亿美元,EPS 21美元。

高盛Q4净利息收入10.7亿美元,同比增长7.5%;全球市场业务收入增长33%,至34.8亿美元,其中债券交易收入跃升63%,至17.7亿美元,超出市场预期的11.6亿美元;股票业务收入同比增长12%至17.1亿美元,符合预期。此外,资产管理收入增长52%,达30亿美元;投行业务收入下降6%至20.6亿美元;消费者和财富管理业务收入增长8%至14.1亿美元,但零售贷款业务恶化使信贷损失准备金增加51%至3.36亿美元。公司因1MDB丑闻产生11亿美元诉讼费用,导致Q4利润下降22%至19.2亿美元。Q4公司每股派息1.25美元,全年已完成53.4亿美元的股票回购计划并分派股息15.4亿美元。高盛正计划重组业务线,首次将零售银行业务划分为独立部门。

5.6. 美银债券交易收入反弹弥补部分息差下滑影响

美银Q4收入223亿美元,同比下降1%,略超预期,利润70亿美元,同比下降4%,每股收益为0.74美元,高于预期的0.68美元。

公司Q4净利息收入下降3%至123亿美元,净息收益率下降17bps至2.35%,低于预期的2.36%。公司消费者银行业务收入/利润下降5%/10%至95/31亿美元,全球财富投资业务收入/利润下降2%/4%至49/10亿美元,全球银行业务收入/利润下降1%/8%至51/20亿美元,全球市场业务收入/利润增长6%/13%至34/5.74亿美元,其中债券交易收入增长了25%,达到18亿美元,高于16.8亿美元的预期,股票交易收入10亿美元,下降了4%,略低于10.7亿美元的预期。公司Q4完成77亿股回购计划,并分派股息16亿美元。美银管理层预计2020年上半年的息差收入将低于2019Q4,主要受到持续低利率的影响。

报告来源:天风证券股份有限公司

报告发布时间:2019年1月23日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。