下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河国际

评级:增持

目标价:4港元

浪潮国际(浪潮)的股价表现落后于同业,我们认为部分原因是对其联营公司的忧虑。

■中美两国签署首阶段贸易协议有望消除对联营公司的忧虑。

■我们相信数字化转型仍是2020年的主要投资主题,而浪潮仍是本土化趋势的受益者。

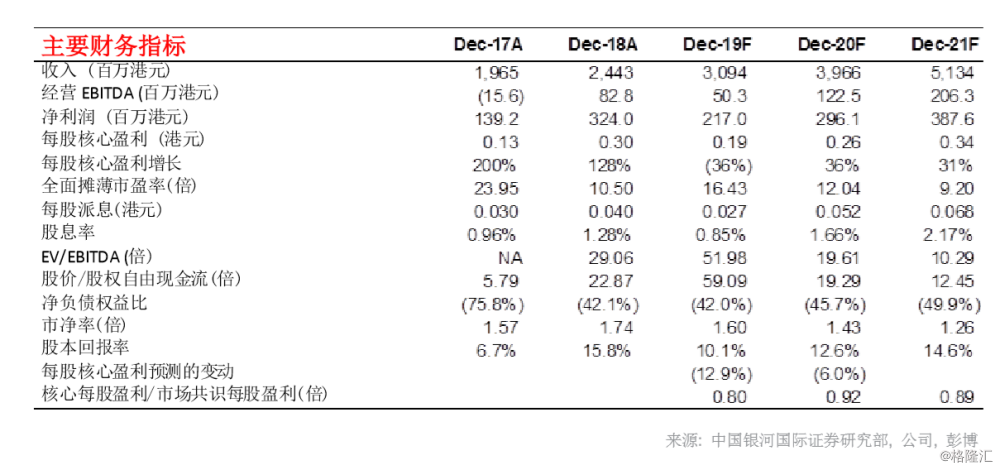

■由于盈利能力低于预期,我们修订了盈利预测,但我们认为负面因素已经反映。

■我们维持「增持」评级,最新目标价为4.00港元(基于21倍的2019年市盈率,接近过去5年平均值20.9倍)。

IT投资仍是热话

我们认为,IT投资将继续是内地TMT非硬件市场的驱动因素。除了两大主要的投资主题-1)从资本支出投资转移到运营开支投资,以及2)本土化趋势(我们此前已讨论过)之外,网络安全以至金融及医疗科技亦在近日引起关注。基于浪潮的往绩和背景,我们预计公司将从受惠本土化的持续提升。尽管宏观经济放缓,但预计浪潮的收入增长将较为稳定,这是由于公司业务涉及央企和大型企业客户(部分受惠于政府政策)。我们预计央企将增加对IT服务的投入,这是因为1)它们拟通过提升效率来提高利润率,以及2)央企合并。在这情况下,为了加强对更大型公司的管理,IT需求将会增加(源自政府对央企改革计划的需求)。

扫除主要忧虑

我们认同浪潮的业务规模较同业小,特别是用友和金蝶,因此它受市场的关注较少。然而,在市场近期的反弹浪中,浪潮的表现落后于其他香港和A股上市的同业,我们认为,这是由于市场关注联营公司(青岛乐金浪潮数字通信)在2019财年的贡献,青岛乐金浪潮数字通信以出口业务为主。在中美签署首阶段贸易协议后,我们相信青岛乐金浪潮数字通信在经营环境变得明朗下,20财年及21财年将实现稳定增长。该联营公司的贡献在19财年上半年按年下降,但我们仍预期19财年下半年会逐步增长。我们预测,该联营公司对浪潮的贡献将在20财年恢复增长。

云业务仍在增长但成本高于预期

浪潮管理层对云行业的前景保持乐观,但由于持续作出投入,19财年下半年云服务的亏损高于预期。但我们认为浪潮将采取较同业保守的策略,预计云服务的损失将受控。

下调净利润预测

我们将19及20财年的净利润预测分别下调12.9%和6.0%,主要是由于云服务亏损高于预期,使我们将19及20财年的营业利润率预测下调1.0%和0.5%。由于该股自2019年4月以来股价表现欠佳,我们认为负面因素已经反映。我们维持「增持」评级,但由于下调了公司的净利润预测,最新目标价由4.59港元下调至4.0港元(基于21倍19财年市盈率)。