下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、马航

来源: 岳读债市

基本结论

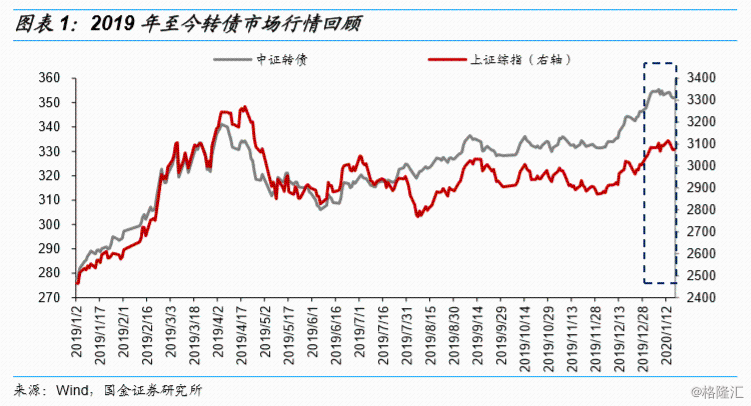

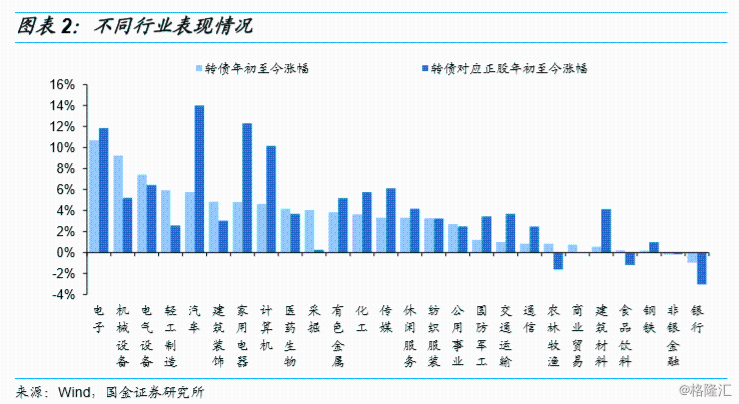

年初至今转债走势如何?截至1月17日收盘,中证转债指数报收352.95,年初以来涨幅为0.87%,同期上证综指涨幅为0.83%。从行业表现来看,电子、机械设备、电气设备、轻工制造、汽车行业涨幅靠前,年初至今累计涨幅分别为10.67%、9.24%、7.41%、5.91%、5.74%。26个申万一级行业中,转债跑赢其对应正股的行业有12个,机械设备、采掘、轻工制造、农林牧渔、银行、建筑装饰等行业是转债表现显著好于其对应正股,大部分是周期行业,转债领涨正股。当然仍有14个行业,转债涨幅低于其正股涨幅,比较有代表性的是汽车、家用电器、计算机、建筑材料等。原因之一是这些行业前期转股溢价率偏高,部分个券存在压缩估值兑现弹性的情况。

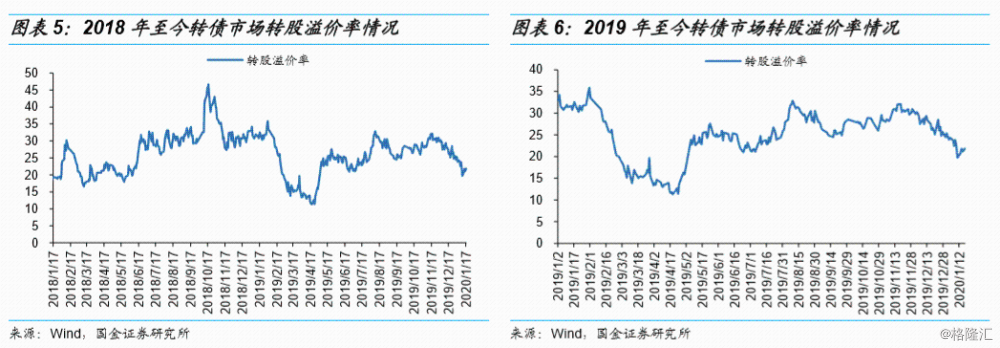

转债估值有所下降,择券精细挑选:目前转债市场的平均转股溢价率是22%,处于2006年以来29%分位数,2017年以来21%分位数,2018年以来27%分位数,2019年以来23%分位数,市场整体股性估值有所下降,无论是2006年至今,还是扩容至今,当前股性估值不高。但目前转债市场的平均价格水平为120.39元,处于2006年以来61%分位数,2017年以来99%分位数,2018年以来98%分位数,2019年以来96%分位数,转债市场整体价格偏高,处于近三年高点,即便是长时间维度的2006年至今,整体价格水平也处于中位数偏上的位置,投资者下手忐忑,择券仍旧纠结。一个多月前转债市场贵在估值,一个多月后贵在价格。

哪些个券值得关注?目前已发行但未上市的新券有17只,综合价格及正股基本面考虑,我们建议关注璞泰转债、希望转债、东财转2上市首日的吸筹机会。存量券方面,分不同价位来看:100元以下个券,我们建议谨慎参与。当前市场仍存在低于面值的个券,多数存在一定瑕疵,博弈价廉需谨慎;100-110元个券,我们建议可以关注骆驼转债、G三峡EB1;110-120元个券,我们建议关注浦发转债、广汽转债、淮矿转债、中鼎转2、天路转债;120-130元个券,我们建议关注赣锋转债、利德转债、福特转债、桐昆转债、深南转债、新泉转债;130元以上个券,我们建议关注先导转债、星源转债的右侧交易性机会。

风险提示:1)经济基本面变化、股市波动带来的风险;2)正股业绩不及预期,股权质押风险等。

一、转债估值有所下降,哪些个券值得关注?

1.年初至今转债走势如何?

截至1月17日收盘,中证转债指数报收352.95,年初以来涨幅为0.87%,同期上证综指涨幅为0.83%。从行业表现来看,电子[1]、机械设备、电气设备、轻工制造、汽车行业涨幅靠前,年初至今累计涨幅分别为10.67%、9.24%、7.41%、5.91%、5.74%,其对应的行业涨幅分别为11.87%、5.21%、6.44%、2.57%和13.99%。

26个申万一级行业中,转债跑赢其对应正股的行业有12个,机械设备、采掘、轻工制造、农林牧渔、银行、建筑装饰等行业是转债表现显著好于其对应正股,大部分是周期行业,转债领涨正股。

当然仍有14个行业,转债涨幅低于其正股涨幅,比较有代表性的是汽车、家用电器、计算机、建筑材料等。原因之一是这些行业前期转股溢价率偏高,部分个券存在压缩估值兑现弹性的情况,故而未能跑赢其对应正股。

2.转债估值有所下降,择券精挑细选

目前转债市场的平均转股溢价率是22%,处于2006年以来29%分位数,2017年以来21%分位数,2018年以来27%分位数,2019年以来23%分位数,市场整体股性估值有所下降,无论是2006年至今,还是扩容至今,当前股性估值不高。

分价格区间来看,价格位于120-130元之间的偏股型转债的转股溢价率出现下行。110-120元之间的转债转股溢价率为10%,处于06年以来66%分位数,17年以来91%分位数,18年以来97%分位数,19年以来96%分位数。120-130元之间的偏股型转债目前的转股溢价率为3.33%,处于06年以来53%分位数,17年以来81%分位数,18年以来84%分位数,19年以来的90%分位数;

价格位于90-100元之间的偏债型转债目前的到期收益率为7.25%,处于06年以来50%分位数,17年以来80%分位数,18年以来97%分位数,19年以来94%分位数。100-110元之间的转债到期收益率为-1.08%,处于06年以来56%分位数,17年以来81%分位数,18年以来94%分位数,19年以来90%分位

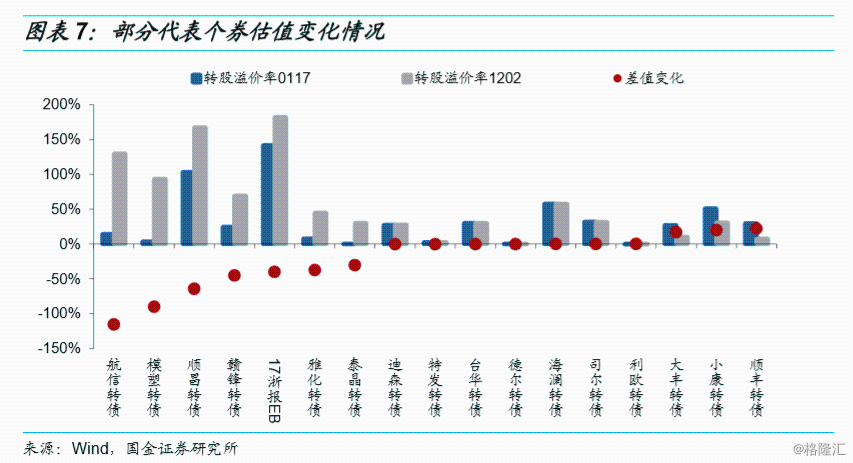

哪些个券转股溢价率基本无变化[2]?迪森转债、特发转债、台华转债、德尔转债、海澜转债、司尔转债、利欧转债等。

哪些个券估值压缩的比较厉害?航信转债、模塑转债、顺昌转债、赣锋转债、雅化转债、泰晶转债等,多数属于新能源汽车产业链相关标的。

哪些个券转股溢价率有所提高?顺丰转债、小康转债、大风转债等。

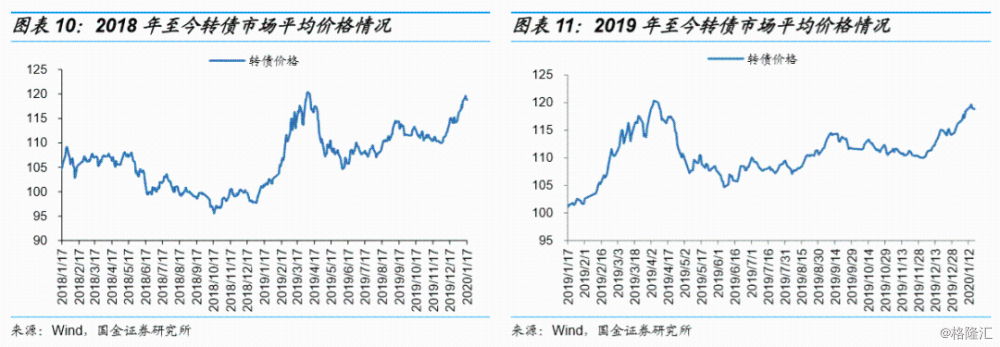

目前转债市场的平均价格水平为120.39元,处于2006年以来61%分位数,2017年以来99%分位数,2018年以来98%分位数,2019年以来96%分位数。转债市场整体价格偏高,处于近三年高点,即便是长时间维度的2006年至今,整体价格水平也处于中位数偏上的位置,投资者下手忐忑,择券仍旧纠结。一个多月前转债市场贵在估值,一个多月后贵在价格。

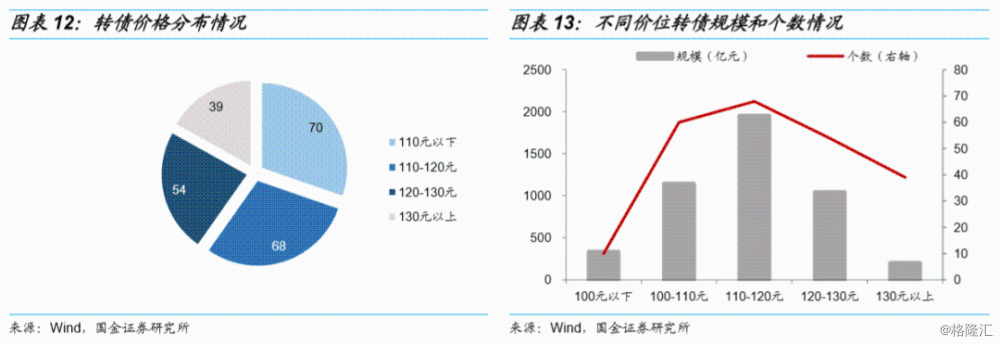

目前存量已上市个券231只,其中面值以下个券10只,100-110元之间个券60只,110-120元之间个券68只,120-130元之间个券54只,130元以上个券39只,110元以下个券占比为30%,可下手下个券占比并不高。110-130元个券占比53%。从不同价位的转债规模来看,价格位于100-120元之间的个券规模超3100亿元,占转债存量余额的比例为66%。高价券(价格在130元以上)规模并不算多,存量规模仅为200亿出头。

3.哪些个券值得关注?

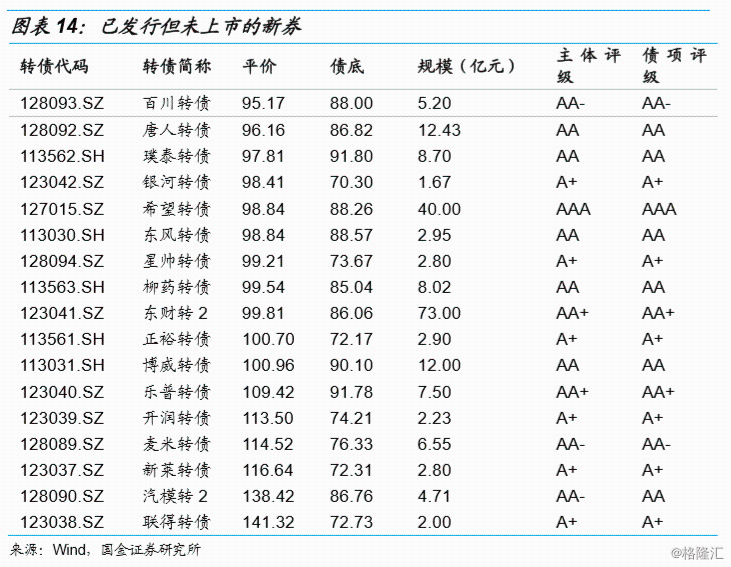

目前已发行但未上市的新券有17只,转股价值超过110元的个券有5只,为别为开润转债、麦米转债、新莱转债、汽模转2和联得转债,其中联得转债和汽模转2当前转股价值分别为141元和138元,上市价格或将突破150,二级市场介入性价比较低。综合价格及正股基本面考虑,我们建议关注璞泰转债、希望转债、东财转2上市首日的吸筹机会。

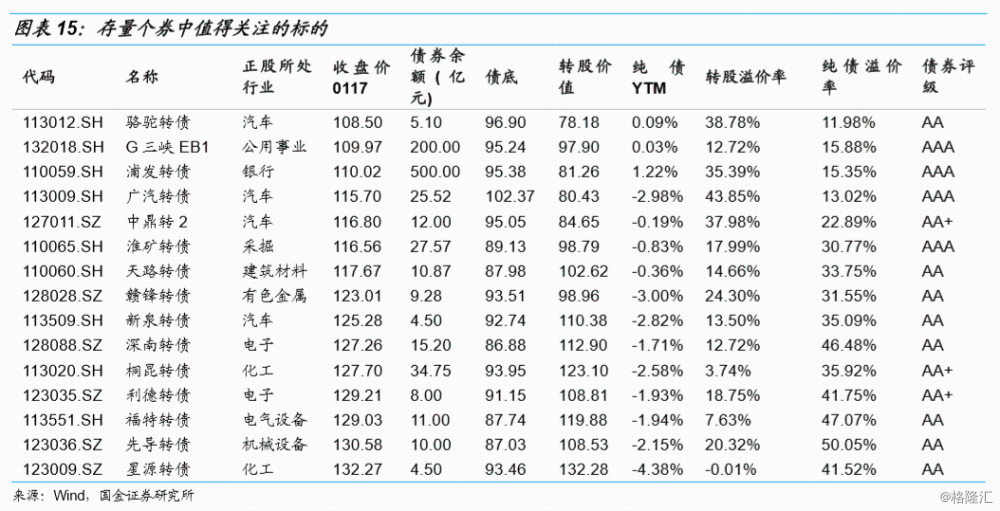

存量券方面,分不同价位来看:

100元以下个券,我们建议谨慎参与。当前市场仍存在低于面值的个券,多数存在一定瑕疵,博弈价廉需谨慎,特别是周日辉丰股份发布公告《关于可转换公司债券可能被暂停上市的风险提示公告》,公告指出:辉丰股份于2019年10月22日在指定信息披露媒体披露了《第三季度报告全文及正文》,预计2019年业绩为亏损,公司2018年度业绩为亏损。根据《深圳证券交易所股票上市规则(2018年修订)》14.1.15条规定,如果公司最近两个会计年度经审计的净利润为负值,公司的可转换公司债券可能被深圳证券交易所实施暂停上市。公司2019年业绩情况尚需公司聘请的会计师事务所进行审计。一旦正股基本面较差,转债也存在一定违约风险。

100-110元个券,我们建议可以关注骆驼转债(铅酸电池龙头,受益于汽车行业企稳,零部件板块估值修复)和G三峡EB1(水电资产优质、来水波动小、高分红承诺)。

110-120元个券,我们建议关注浦发转债(性价比较高的银行转债、较好的底仓替代品种,正股估值底部)、广汽转债(存在行业贝塔机会,公司直接受益于日系)、淮矿转债(经济企稳复苏,周期题材的AAA标的)、中鼎转2(非轮胎橡胶件龙头,受益于行业和板块改善,同时为特斯拉提供热管理系统部件)、天路转债(受益于经济企稳的周期板块标的)。

120-130元个券,我们建议关注赣锋转债(新能源汽车产业链上游标的)、利德转债(中美贸易缓和、迷你LED、周期反转概念)、福特转债(光伏胶膜龙头,业绩确定性较强)、桐昆转债(浙石化一期项目全面投产、PX的和原油的价差有望扩张、正股估值低)、深南转债(PCB龙头,受益于通信5G基站的建设,下游需求好)、新泉转债(优质内外饰供应商,受益于行业回暖)。

130元以上个券,我们建议关注先导转债(受益于全球电动化趋势确定、深度绑定龙头电池厂商宁德时代)、星源转债(受益于磷酸铁锂电池需求回暖、湿法隔膜具备供货能力、有望为LG供动力电池)的右侧交易性机会。

[1] 电子行业涨幅较高的原因之一是热门票上市,如深南转债、木森转债。

[2] 用2020年1月17日的转股溢价率和2019年12月初的转股溢价率的差值情况来衡量。

二、本周行情回顾

1.权益市场

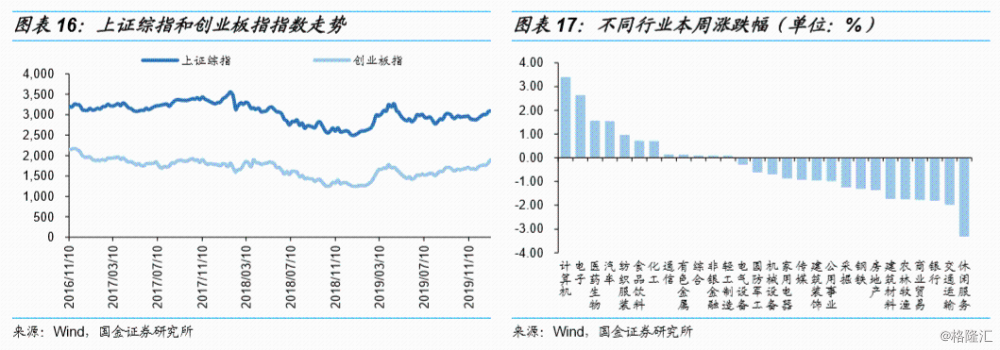

本周上证综指和创业板指均有所上升。截止1月17日收盘,上证综指下跌0.54%,报收3075.50点;创业板指上升1.49%,报收1932.51点。

分行业板块来看,本周绝大部分行业有所下跌。涨幅最大的三个行业分别是计算机、电子、医药生物,涨幅分别是3.40%、2.64%、1.56%;跌幅较大的三个行业分别是休闲服务、交通运输、银行,跌幅分别是3.31%、1.98%、1.81%。

2.债券市场

周一国债期货近乎收平,10年期主力合约跌0.01%,5年期主力合约持平上市结算价。银行间现券收益率窄幅波动,10年期国开活跃券190215收益率上行0.5bp报3.5325%,10年期国债活跃券190006收益率持平上日中债估值报3.1150%;

周二国债期货小幅收跌,10年期主力合约跌0.05%,5年期主力合约跌0.04%,2年期主力合约跌0.05%。银行间现券收益率小幅上行,10年期国开活跃券190215收益率上行0.75bp报3.54%,10年期国债活跃券190015收益率上行1.25bp报3.0950%;

周三国债期货小幅收涨,10年期主力合约涨0.07%,5年期主力合约涨0.05%,2年期主力合约涨0.02%。银行间现券收益率小幅下行,10年期国开活跃券190215收益率下行0.5bp报3.5420%,10年期国债活跃券190015收益率下行0.75bp报3.09%;

周四国债期货小幅收跌,10年期主力合约跌0.09%,5年期主力合约跌0.05%,2年期主力合约接近持平;

周五国债期货全线收红,10年期主力合约涨0.16%,5年期主力合约涨0.11%,2年期主力合约涨0.07%。

3.转债市场

本周中证转债指数较上周下跌0.07%,报收352.95点。从个券表现来看,整体跌幅大于涨幅,其中涨幅前三的是安图转债、旭升转债和曙光转债,涨幅分别为8.27%、5.52%和5.40%;跌幅前三的分别是先导转债、深南转债和寒锐转债,跌幅分别为2.43%、2.88%、3.27%。本周转债市场成交金额为482.81亿元,较前一周下跌6.73%。

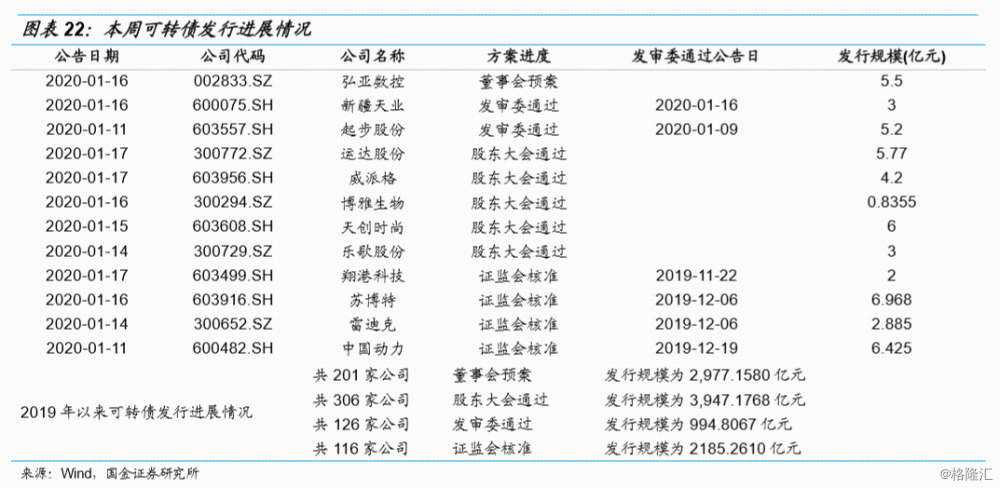

4.一级市场发行进展情况

本周共有14家公司发布可转债及可交债最新进度情况,其中1家公司可转债方案董事会预案,5家公司可转债方案获股东大会通过,4家公司可转债方案获证监会核准,2家公司可转债方案获发审委通过,2家公司发布可交债董事会预案。

三、风险提示

1)经济基本面变化、股市波动带来的风险;

2)正股业绩不及预期,股权质押风险等。