下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

中国辅助生殖服务市场空间大,增长前景广。不孕率上升+生活水平提高+预防出生缺陷的意识增加,全球辅助生殖服务市场持续增长。根据Frost&Sullivan数据,全球辅助生殖服务市场由2014年的204亿美元增长至2018年的248亿美元,CAGR为5.1%,预计2018-2023年CAGR约5%。中国不孕率较高,辅助生殖服务渗透率低、增速快。

2018年中国不孕症患病率16.0%,预计2023年将上升至18.2%。2018年中国辅助生殖服务渗透率仅为7.0%,预计2023年有望增长至9.2%。不孕率的提升和辅助生殖服务渗透率的提高有望推动中国辅助生殖服务市场增长提速。2018年中国辅助生殖服务市场规模38亿美元,2014-2018年CAGR为13.6%,预计2018-2023年CAGR约为14.5%。

锦欣为中美领先的辅助生殖服务提供商。锦欣目前通过中国及美国的附属公司在中国和美国从事提供辅助生殖服务、管理服务和医疗相关服务。集团旗下机构于四川省市场份额约50.1%,深圳市市场份额约25%,美国HRC为中国赴美寻求辅助生殖服务的第一大提供商。

核心竞争优势显著,有望成长为分散市场中的品牌龙头。受制于地域半径,辅助生殖市场集中度较为分散。锦欣有望凭借其核心竞争优势:数量庞大、经验丰富、稳定高效的医生团队;领先行业的成功率;已被证明的外延整合能力及独具特色的VIP服务,成为民营市场的整合者,依靠内生和外延成长为分散市场的品牌龙头。

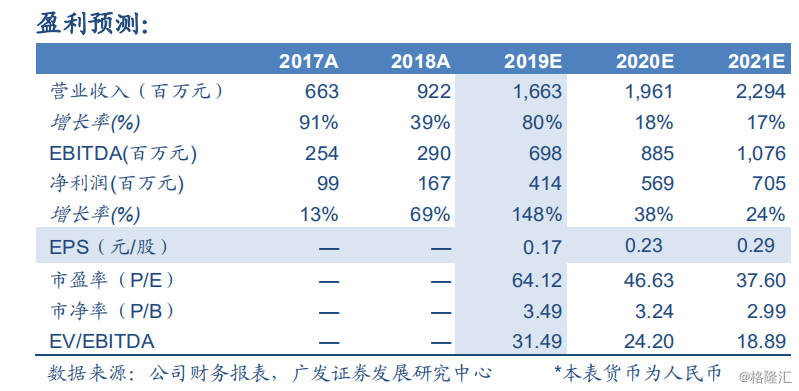

盈利预测与投资建议:预计公司2019-2021年归母净利润4.1/5.7/7.1亿元,同比增长148%/38%24%,EPS为0.17/0.23/0.29元/股。采用DCF估值方法得到合理价值为15.12港元/股。考虑公司竞争优势显著,市场份额领先,有望成长为品牌龙头,首次覆盖给予“买入”评级。

风险提示:外延拓展和并购整合不及预期;内生增长低于预期