下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019已经过去,谁将成为A股年度亏损王?

1月11日晚间,上市公司盐湖股份(000792)发布年度业绩预告,去年该公司预计亏损的最高额度,达到了432亿元-472亿元。

亏损472亿元是什么概念?

从时间上来看,相当于盐湖股份2019年平均一天就要亏掉1.3亿元,是2017年A股亏损王乐视网的3倍有余;

从空间上来看,去年青海省的GDP是2800多亿元,这家公司的亏损额大约是全省GDP的1/7。

就这样,盐湖股份早早地便被“预定”了2019年度A股亏损王的位置。

关于盐湖股份的巨亏,君临心中早有准备,在去年8月22日,君临便发布过一篇文章,《谈到这只股票,关押在青岛看守所的徐翔咧嘴一笑》。

有兴趣的朋友可以查询,今天的文章我们对该公司再次进行跟踪。

让我们将时钟稍微往前拨几天。

2019年12月27日,A股迎来了跨年倒计时,当天收盘之后,ST盐湖(SZ.000792)发了一份公告,这份公告对坚定持有盐湖股票的人来说,是一个莫大的安慰。

公告的大致内容是,本次资产包如果没人愿意拍下,青海汇信资产管理有限责任公司愿意以30亿元的价格受让。

并且在末尾加了一句让众多股东激动的话———该承诺不可撤销。

对于折上折,现代年轻人再清楚不过了。

网店或者实体商店在做活动的时候,会先给一个特价,力度往往不小,如果买商品的数量或者金额达到要求,还会在特价的基础上再打折,这便称为折上折。

ST盐湖在本次拍卖之前,已经流拍四次,加上本次便是五次,每一次流拍,这个资产包便会在上一次拍卖的价格上再打七折,进行下一轮拍卖。

原本账面价值高达570亿的资产,被评估为250亿挂到淘宝交易平台进行拍卖,然后再经过6次打折,最后30亿出售。

在特价的基础上,连续折了六次,跳楼价都不是这个价了。

但就是跳楼价甩卖,赔个底朝天,为何还能让一众股东激动不已呢?

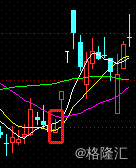

图中框框的位置是盐湖12月27号当日的K线,当天刚好是周五,公告发布是在周五收盘后。

经过一个周末的发酵,开盘直接两个涨停板,并在周三开盘的前一个小时,是一个无量一字板涨停。

但这个无量涨停立马被空头冲开,全天以一个假阴线收尾。

收盘当晚,公司又发了一堆公告,大部分都是关于公司破产重整的信息。

破产重整有了新的进展。

随后几天,公司股价跌跌荡荡,缓缓而下。

看到这,或许各位看客会觉得很神奇,570亿资产30亿甩卖,能引得众多投资者大喜,但是破产重整有了进展公司股价却下跌?

要想明白前因后果,还得从头说起。

1

青海省位于我国西北,处于高原地带,这个地区是全国最大的盐湖聚集地,坐落着大大小小100多个盐湖,其中最大的盐湖便是查尔汗盐湖。

ST盐湖最早叫盐湖钾肥,是青海省国资委旗下企业,富贵人家,一出生便是含着金钥匙,拥有资源最丰富、储量最多的查尔汗盐湖的开发权。

秉承着能力越大,责任越大的原则,作为拥有最大盐湖开发权的盐湖钾肥,也必须有所担当。

这个担当便是保障我国食品供应安全最前沿的责任。

在农业生产中,农作物必不可少的便是化肥。

化肥又分三种,钾肥、氮肥、磷肥,植物对这三种化肥缺一不可。

后两种化肥在我国产能过剩,原料充足,国内供给不需要担心。

但是钾肥就不一样,关于钾资源的储量,我国已探明储量不到全球的2%,长期依赖进口,非常被动。

过去,我国氯化钾的对外依存度达到80%,而盐湖钾肥以一己之力将这个比例降至40%,大大的减少了我国农业生产的危机。

过去盐湖只生产氯化钾(钾肥),生产的过程是将盐湖卤水的钾元素提取出来,然后剩余卤水要么被堆放起来,要么处理后排进盐湖中。

盐湖卤水中的资源非常丰富,钾只是其中之一,具有商业价值的还有镁、纳、锂等元素。

如果只取钾的话,剩余的资源无法利用。

管理层一看,这不绿色也不循环,于是提出了一个宏大的想法,要建设盐湖的“镁锂钾园”,要将剩余卤水中的资源“吃干榨净”。

于是开启了浩浩荡荡的工程建设。

这个浩荡的工程刚开始是在盐湖母公司中进行的,也就是上市公司体系外,但随着两湖合并后,这个浩荡的工程也进入了上市公司体系里。

盐湖钾肥也因此改了名,变成盐湖股份。

这个工程体系共分为四块。

化工分公司一、二期,子公司盐湖镁业,子公司盐湖海纳,和子公司蓝科锂业。分别对应镁、锂、钾等元素的下游应用。

几大板块中,目前最火最有前景的锂板块投资最少,其他板块的实际投入则不断超出预算,而产出远远低于预期,甚至连车间生产所需的能源和原材料都不能满足。

除了碳酸锂板块,其他板块堪称吞金兽,投入最多的是镁板块,前前后后大约投入500亿左右,盐湖海纳和化工分公司投资额大约也在150亿。

这三大板块的投资总额接近800亿。

那这巨额的资金从哪来?

三个渠道。

第一个渠道,子公司通过股权引进外部融资,如盐湖镁业通过增发引入国开投资基金,还引入了8位投资人。

第二个渠道,盐湖股份给这些子公司输血,因为盐湖股份与子公司是上下游的关系,这两子公司可以赊盐湖股份的帐,然后盐湖股份向外借款,再把这部分借款借给子公司。

第三个渠道是银行,盐湖股份提供担保,子公司可以很顺利的借到钱。

三个渠道当中,看似只有后面两个是以借款的形式完成融资,但其实第一个也是。

当初盐湖镁业通过股权增发引入国开投资基金,国开投资基金同意入股,但是并不长期持有,最后还得盐湖镁业来回购这部分增发的股份,并得支付一定的利息。

通俗一点的说法就是明股实债。

自2019年9月30日公司进入破产重整的程序后,盐湖在10月15日开始进行统计,接受债权人的债务申报,截止12月底盐湖镁业共有864家债权人申报了470亿元的债权金额,盐湖海纳也有106亿。

两家公司共计576亿。

650亿元的投资总额中,576亿都来源借款,其中盐湖股份作为母公司,出借款最多。

盐湖股份对两家子公司的应收账款总额为410亿。

如果这些负债所构成的资产都是些现金、应收账款,哪怕是存货都还好,因为这些资产都有变现的可能。

但很可惜,这些资产都是机械设备、构筑物(建筑物),也就是所谓的固定资产。

固定资产的变现途径只有卖掉或者租出去,以及通过生产商品的方式完成。

显然这些资产已不能通过这些方式获利,否则也不会沦落为拍卖品。

盐湖最高曾一年盈利接近25亿元,那是在2011年。

随着公司整体上市,盲目的加杠杆扩张,2011年之后盐湖的盈利一路下滑,2017年公司净利润首次为负,2018年再次巨亏。

如果这个一神带四坑的操作不停止,那么钾肥这块优质资产也即将被拖下水,沦为退市股。

为了避免这种情况出现,盐湖股份借着一个债权人起诉的时机让盐湖进入破产重整程序。

破产重整不同于破产,一旦企业宣布破产,法院便会对公司进行清算,对公司旗下资产进行司法拍卖,拍卖所得还完相应的费用、员工工资、税负等其他费用,能够分配给债权人的已经不多了,股权持有人就更别指望能够分配多少。

而进入破产重整程序的企业,都算还有救的企业。

这些企业因为某些原因陷入困境,如果暂时撑过这段时间,企业将又能正常运营。

破产重整就是把股东、公司管理层、债权人都拉过来,大家商量如何撑过这段困难期。

如果最后不能达成一致协议则进入清算拍卖流程,能达成一致协议,这家企业基本重获新生。

盐湖股份目前就处于破产重整程序当中,而且大致的方案已经公布。

2

企业的破产重整其实是债权方、股权持有人、公司三方面的博弈,谈崩的结果是全盘皆输。

因此面对一个极坏的局面,三方往往都会有所让步。

其中债权方的底线是不良资产一定得剥离。

因为不良资产之所以是不良资产,就是因为他会持续产生负收益,只要不良资产持续存在,这就是个价值毁灭的存在。

公司方和股权持有人一般都是站在同一阵营,公司方的意志基本上受实际控制人影响,而实际控制人也是股权持有人之一。

在破产重整程序开始后,公司方往往会先卖个惨。

重整管理人会找个评估机构对剩余资产进行统计,然后再评估资产的清算价值,给出一份评估报告。

“剩下的这些破烂如果卖了只值XX亿,然后扣除什么资产处置费用、税费、人员工资就只剩XX亿,你们借给这家企业的XXX亿缩水了XXX亿。”

然后公司方会与债权方进行谈判。

“公司已经这样了,钱是还不上了,但如果大家能够减少点债务,公司还能运作下去,或许大家以后能收回更多的钱。”

谈判的目的是希望债权人作出让步,减少点债务。

这个债权方对债务减免的过程被称为债务豁免或者债务下沉。

几轮谈判下来,往往企业方和债权方都会达成一致协议,企业承诺剥离不良资产,债权方会进行部分债务豁免,剩下的债务进行债转股。

协议达成后,这份方案将上报股东大会,由股东进行投票表决,股权方这时便会进行衡量利弊,但一般都会同意该方案。

最终,协议通过了股东大会,然后又被法院批准,那么这个重整程序才算走完。

这时,公司债务大幅缩水,垃圾资产全部剥离,就这样,一个甩掉所有包袱,轻装上阵的资产将迎来新生。

现在,让我们将话题回归至文章开头所讲的,ST盐湖将一份价值570亿元的资产包,以30亿的超低价格甩卖,却引得股民非常兴奋。

因为这份资产,包含了盐湖所有的不良资产。

一般来说,盐湖只需要剥离子公司即可,而综合利用一、二化工项目是属于分公司,不具有独立法人资格,虽然亏损额也比较大,但是完全在盐湖的可承受范围之内,可以不剥离。

而盐湖还是把所有大额亏损资产都捆在一起,打包出售,似乎很坚决的要把所有不良资产都剥离,还给大家一个“干净”的盐湖。

这也是中小股东、资本市场所希望看到的。

所以青海汇信愿意以30亿元的价格受让不良资产包的时候,尤其是在这份资产包连续流拍,没人愿意接手的时候,青海的国资来接手,这就是一个天大的好消息。

盐湖终于要摆脱这个大包袱了。

但过了几天,盐湖又发布了一份债转股公告。

这份公告让许多股民感到失望。

债转股的大致内容是:公司将用资本公积金转增股本,转增后,盐湖股份公司总股本将由278,609.06 万股增加至 543,287.67 万股。

这部分新增股份不得向原股东分配,而是向债权人分配。

也就是说,重整方案基本确定,青海汇信接收不良资产,债务进行转股,盐湖大部分负债被消除,减轻了盐湖的财务负担。

这不是皆大欢喜的事吗?

但听完接下来的分析,你或许会有被人坑了一把还在替别人算账的感觉。

卖给青海汇信的资产包有盐湖镁业的股权、海纳化工的股权以及分公司的资产,这部分资产的账面价值大约在165亿左右。

占更大比例的是对两个子公司的应收账款,共计410亿。

上文我们曾说过,这两个子公司的资金来源主要是通过借款,而盐湖股份是这两子公司的最大债权人。

但问题是,盐湖对子公司的借款基本上都不是自己的钱,也都是借来的,是帮子公司借的钱。

现在把子公司剥离了,却把负债留给上市公司,青海汇信等于花了30亿元买断了410亿负债,还白送了165亿元的资产。

债由上市主体——盐湖股份来还。

当然会有投资者认为,对于这样年年亏损50-60亿的垃圾资产,只要有人接盘,哪怕吃亏再多也不多。

这里需要投资者去理清下,什么是好资产,什么是坏资产。

资产的好坏是由投资成本高低,回报程度所决定的,即投入资本回报率。

这三大被剥离的资产,每年合计亏损额在60亿左右,这是当下的盈亏,600亿左右的固定资产却只产生50亿的营收,这是目前的状态。

600亿的固定资产,平均按15年来进行折旧,每年就接近40亿的折旧成本,而营业额才50亿。

这还没算上原材料、能源、人工成本和运输费用等,以及需要支付400-500亿负债所对应的利息。

投入产出远远不成正比,这就是一块极差的资产。

而现在,这三大块资产被打包出售,购买方只要出30亿。

但我们换一个角度看,青海汇信取得账面价值几百亿的资产成本只有30亿。(这个资产包的资产绝大部分都是固定资产,具体可参考盐湖股份的资产负债表)

最重要的是,这个资产包没有什么负债。

一个投资成本只有30亿,没有什么负债,每年能够提供50亿以上的营业收入,最重要的是营业收入还在快速增长,这样的资产真的很差劲吗?

这哪是剥离不良资产,这是抢夺优质资产啊。

不过应该也会有投资者提出疑问,这个资产之前是挂在拍卖平台公开拍卖的,既然资产估值这么低,怎么连续流拍没人买?

首先,我们看这个资产包的企业。

当初设立这些公司,就是为了将盐湖卤水中的各种元素利用起来,某一环节的废料却是下一环节的原材料,设备之间环环相扣,一旦某一环节出现问题,影响很大。

因此,这些子公司、分公司与盐湖呈现的是上下游的关系,而且他们的设备厂房很可能就是连在一起的,就在一个片区。

现在突然一个外部资本打破平衡,接手了某一个片区,还想把这个片区独立出来,这难度很大,因为当初设计就是一个整体,很难独立。

第二,这个资产包的账面原值可是几百亿,第一轮拍卖的起拍价也有200多亿,但从公布拍卖日起到正式拍卖,时间只有几天。

哪个机构能这么豪爽,对这么大个资产不做个评估,不做尽职调查,甚至不对未来的前景和所产生的收益进行分析呢?

这些项目都是在高原上建设的,技术难度非常高,否则盐湖也不会花了大几百亿,用了10年的时间,到现在大部分设备还不能正常投产。

对于规模这么大、技术复杂难度又这么高的资产,几个月都不一定能做出决策,何况仅有几天?

所以有网友戏称,这个拍卖是走个过场吗?

最后,即便有人头脑一热,盯着这个便宜资产蒙眼就买了,盐湖股份还有一个保险措施。

购买这些资产的机构需要向破产重整管理人提交一份资产重整方案,方案得包含机构对企业的运作思路,能否维持员工团队稳定等经营计划。

如果没有提交这份方案,即便最终竞拍成功,也属于无效竞拍,同时还要没收参与竞拍的保证金,一块资产要交1亿保证金,三块资产便是3亿。

而且机构提交的重整方案还需要管理人审核确认,大致的意思就是对于你这份方案是否合理,最终解释权归我们所有。

▲

资料来源:公司公告

从11月15日发布拍卖公告,到22日就得提交方案,这么短的时间都不够对行业进行深入的了解,更别说对公司有深入的了解,再到给出详细方案。

哪怕从2019年11月15日起算,再到2020年的1月份的第六次拍卖起算,这短短的1个半月时间也不足以让一个正常的公司做出这么重大的决策。

因此这个拍卖,或许像网友们所说,真的只是走个流程。

似乎在本轮重组中,青海国资才是那个最大的赢家。

毕竟债权方要进行部分债务豁免,断尾求生,而中小股东,默默承受这些年巨额投入所带来的负面影响,业绩不断下滑,股价也接连创新低。

其实青海国资作为盐湖股份的最大股东,是这些年受股价下跌影响最大的一方,而且在债转股的操作下,盐湖的股本翻了一倍,青海国资的股份被严重稀释。

本次的破产重整是三方短暂的胜利,却是三方长期以来最大的失败。

破产重整是给这个失败画上了句号。

而且本次青海汇信以30亿收购这个资产包,我们相信他也不是有意以这么低的价格收购,故意占上市公司便宜。

实在是无奈之举。

我们曾在8月份发布了一篇关于盐湖股份的文章《谈到这只股票,关押在青岛看守所的徐翔咧嘴一笑》,里面探讨了盐湖股份的机会,同时我们还在付费幸福版里发布了关于盐湖股份的价值与风险的深度分析。

关于风险,我们最关注的就是青海国资。

当时我们得出的结论是,如果盐湖股份把不良资产全部剥离,作为实际控制人的青海国资是接不住这个资产的。

理由如下:

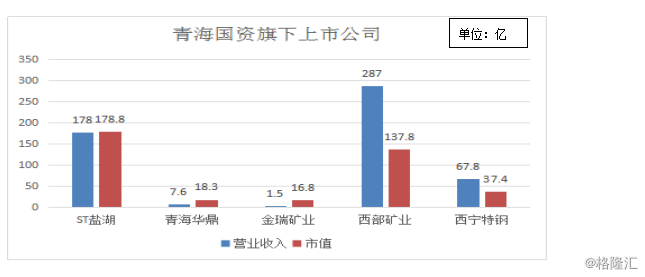

盐湖的大股东是青海国资委,其旗下上市公司一共只有5家,其他四家公司的市值全部加起来也仅比盐湖大一些。

▲

2019年8月份的统计数据

青海省2018年的GDP仅有2865亿元。

这五家公司的营业收入总和为541亿,占青海省GDP的18.8%,这还未算上青海国资的非上市板块,如果算上,青海国资旗下企业的营业收入应该占青海省GDP的20%以上。

可以说,青海国资在青海省的实力和影响力已经非常大了。

但是,青海国资旗下的这五家上市公司在2018年一共亏损了77.4亿元,除了盐湖股份亏的34.46亿外,其他公司基本都处于亏损状态。

盐湖股份作为青海国资旗下最大的一块资产,要剥离的不良资产总额就超过600亿。

青海国资也是有心无力啊。

但现实是,所有的债务重整中,濒临破产的企业必须把不良资产剥离,这样才能说服债权人,否则人家凭什么免掉债务,又怎么会将债权变成股权?

但一方面是这个资产太庞大接不住,另一方又要求必须接,否则债权方根本不和你谈判。

那只好在拍卖平台以流拍的方式将资产打折,折到青海国资能接住的价位。

同时也一不小心,把一个不良资产折成了优质资产。

而且,这个优质资产,青海省的省国资委一个人也接不住,还拉了两个市国资委一起接。

▲

接盘方青海汇信的股东结构

青海汇信的第一大股东不是省国资委,省国资委沦为第二大股东。

如果不是真接不住,对于这样的资产怎么舍得分别人一杯羹?

所以只好出此下策。

我们不能怪他心眼多,只能怪他两手空空、两袖清风。

投资者目前最关心的,是还在上市体系内的盐湖股份。

经历了巨大波折后,目前价值几何?

3

盐湖现在就是一个明牌的状态。

三大资产包全部甩掉后,就只剩钾肥和碳酸锂板块,他们的利润也都很好计算,大约在40-50亿左右,相对稳定。

利润已经确定,就剩估值了,这一块见仁见智。

有人认为这个板块很传统,没什么成长空间,给个很低的估值也很正常。

有人认为盐湖是国家粮食安全的底气,而且经营简单,具有不可复制的壁垒,愿意给个较高一点的估值。

整体估值君临认为应该在10-20倍之间比较合适,对应的市值大约在400-1000亿。

目前盐湖市值在250亿左右,如果重整方案通过,债权人完成债转股,股本翻了一倍,那么市值将在500亿左右。

这是相对确定的因素。

除此之外,还有两个变量因素。

第一个是碳酸锂,目前公司的碳酸锂产能1万吨,未来还将陆续投产两万吨。

这一万吨的产能在2018年给盐湖带来了6亿的营业收入,未来投产的2万吨大概能够带来12亿的收入。

增量业务占剥离资产后公司营业收入的14.8%,比例不高,而且这块增量业务是与他人合资设立的,不是盐湖完全控股,实际的权益收入会比较低。

但是目前新能源概念非常火爆,新的产能投产有可能会激起大家的炒作热情,对估值具有一定的抬升作用。

第二个变量是价格。

盐湖的主要产品是钾肥,主要成分就是氯化钾,锂电池的上游原材料是碳酸锂,这两个上游原材料的价格都处于很低的位置。

其中氯化钾价格最高的时候是在2010年附近,一吨大约在3500-4000元,现在是2200元。

假如氯化钾价格上涨,对盐湖的利润影响很大。

碳酸锂更是自价格高峰后一路下滑,近期才稍有所反弹。

关于锂电池的概念和原材料价格的涨跌又会反过来影响盐湖股份的估值和价格,这是投资盐湖股份的潜在收益。

盐湖的主要情况,君临已经罗列出来,个中取舍全凭各位看客。

另提示一下,2019年盐湖一定会亏损,不管不良资产包是否剥离,那么至此盐湖将连续三年亏损,即将被暂停上市。

暂停上市不意味着退市,假如第四年是亏损的才会被彻底退市,假如重整完成,第四年实现大额盈利,将是非常大概率的事情。