下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:徐亮 董德志

来源: 国信固收研究

在本系列专题中,我们将对国债基差交易进行详细的梳理,归纳总结国债基差交易的一般框架,供投资者参考。

本篇报告为国债基差交易系列报告的第一篇,重点梳理了几个国债基差交易的重要概念。包括:国债期货基差的来源;基差交易收益分析和不同久期债券的基差变化特征。

国债期货基差的来源

关于国债期货基差,其计算公式如下:

基差=现券净价-期货价格*转换因子

而国债期货基差从何而来呢?我们认为主要有以下三个原因:

(1)最为普遍的,期货基差来源于期现货价格的不同步变动。一般而言,期货市场上的流动性比现货市场强,期货市场上的投机者更多一些,这样很容易使得期货相对现券出现超涨或超跌的现象。而期货价格本身也是一个远期价格的概念,若市场对未来债市预期悲观,那么国债期货上的投机做空力量和套期保值力量将会加强,这将会使得国债期货表现相对现券更差一些,国债期货基差将上行;反之,若市场对未来债市预期乐观,那么国债期货上的投机做多力量将会加强而套保力量将会减弱,这将会使得国债期货表现相对现券更好一些,国债期货基差将下行。

(2)空头交割期权也是国债期货基差的主要来源之一。国债期货的债券标的为一篮子可交割券,在“卖方举手”的交割模式下,期货空方可以选择任意的可交割券进入交割,而这一交割期权(主要指转换期权)以净基差的形式被包含在基差中。又因为空方的交割期权价值始终不为负,因此国债期货的净基差或基差也在大多数时间呈现为正值,即期货价格相对现券价格偏低,这是期货空方在享受交割期权时所需要负担的成本。

为什么在理论上,投资者会认为交割期权的价值与净基差是一致的呢?首先我们来看一下净基差的计算公式,净基差是指债券远期价格(期货交割时)与期货价格的差异,其计算公式如下:

净基差=债券远期价格-期货价格*转换因子

与国债期货“卖方举手”的交割模式不同,债券远期的标的一般在签订合约时就已经规定,因此债券远期的卖方并没有选择哪一只债券交割的权利。所以,净基差在理论上也被看作为国债期货的转换期权价值。

(3)期货基差也来源于期现货的交易机制不一样。在国内市场,中金所国债期货的交易时间为9:15-11:30,13:00-15:15;而国债现券由于可以通过中介来进行报价,所以在期货开盘前和收盘后,现券均可以交易。一般来说,活跃国债现券在15:15-18:00期间也会有较多交易,若期货收盘后,现券价格波动较大,也会对国债期货基差造成扰动。另外,期现货价格变动也不一致,国债期货的最小价格变动为0.005元,在十年期合约上,这相当于利率最小波动0.06BP左右,而现券的价格虽说最小价格波动也比较小,但市场投资者习惯于以0.25BP为单位进行报价,而这也会造成国债期货基差波动,只是这一波动更多是日内扰动。

基差交易收益分析

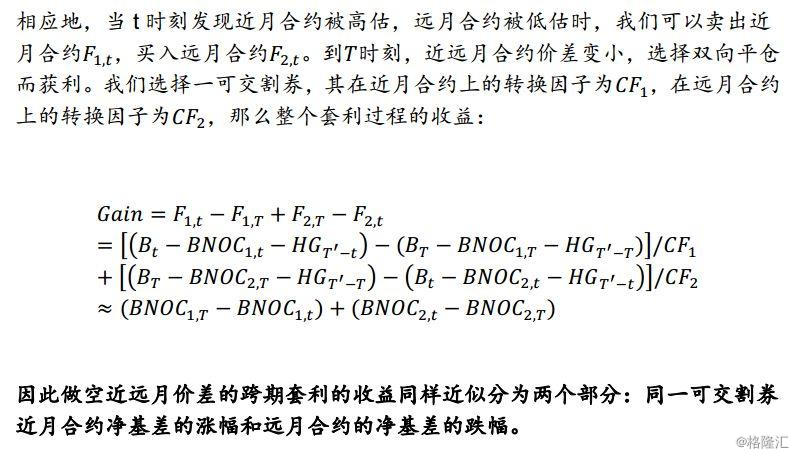

净基差是基差交易和跨期套利交易的重要参考指标,这也是我们在分析基差交易时重点关注净基差变化的主要原因。分别分析在买入基差、卖出基差和跨期交易中,净基差有着怎样的作用。

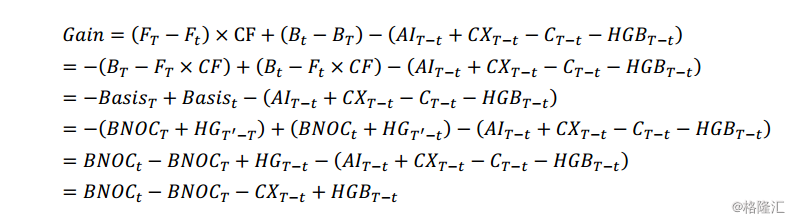

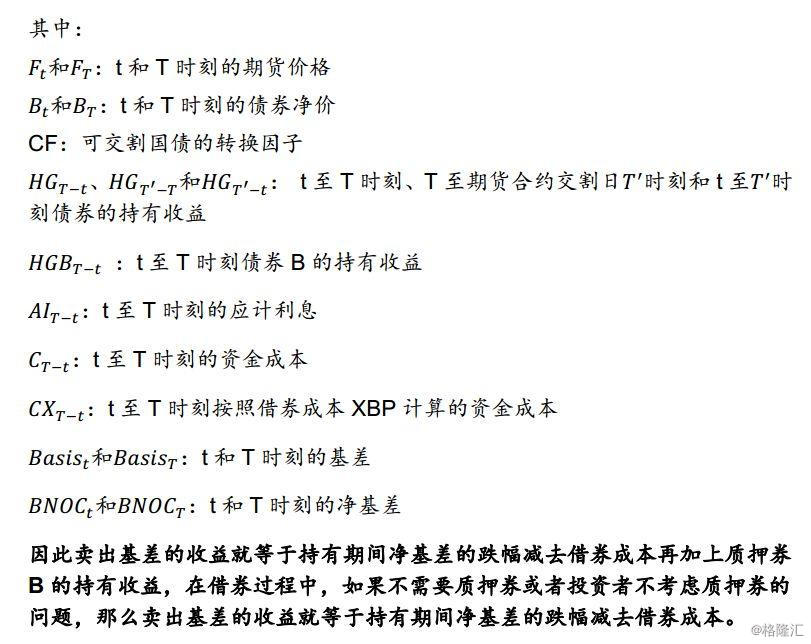

1.对于买入基差来说,基差是持有收益与净基差之和,理论上,投资者买入基差,是买入了国债的持有收益与期货空头交割期权。假设t时刻构建1单位的基差多头,即买入1单位国债现货并卖出CF单位的期货,则至T时刻收益为(不考虑利息的再投资收入,下同):

不同久期债券的基差变化特征

在理论上,不同久期债券的基差运行有各自的特征,很多投资者会将这一基差变化看作一个个期权。具体来看,高久期国债的基差像一个国债看涨期权;低久期国债的基差像一个国债看跌期权;中间久期国债的基差像一个国债跨式期权。不同久期国债的基差变化可以通过CTD判断的经验法则来理解。

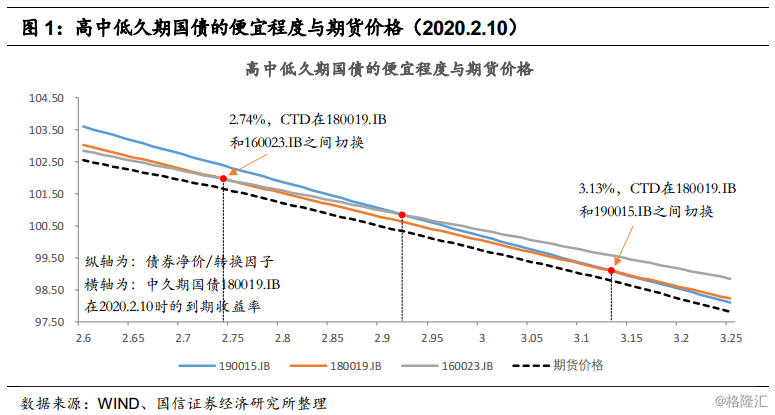

在此,我们用一个具体的例子来帮助投资者理解这些期权策略。在2020年1月10日,T2003合约的低久期可交割券;中久期可交割券和高久期可交割券分别是160023.IB、180019.IB和190015.IB,它们的信息见下表。

假设T2003合约的价格会跟随CTD券的价格变化,而T2003合约的CTD券会在上述三只券中切换,并假设投资者进行基差交易的时间为1个月,即从2020.1.10-2020.2.10。最后再假设收益率曲线只会发生平行移动,即三只券的到期收益率在1个月之后的变化幅度是相同的。

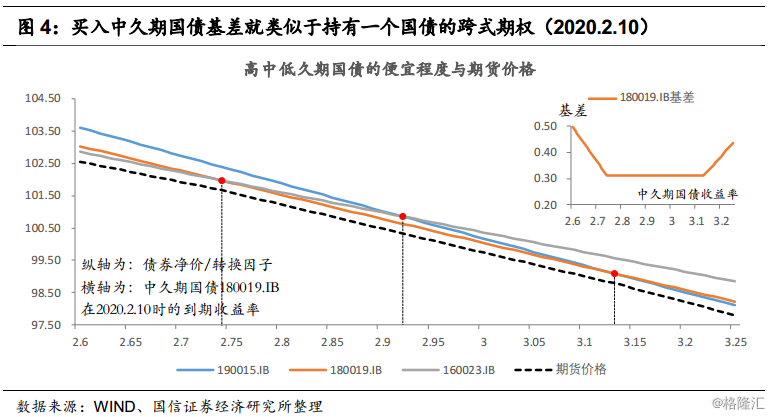

图1显示了在1个月之后(2020.2.10)高中低久期国债的便宜程度,其中,纵轴为债券净价/转换因子;横轴为中久期国债180019.IB在2020.2.10时的到期收益率。期货价格则根据每一个收益率对应的CTD券价格大致估算(投资者对于估算方法不用细究,在此部分主要为展示不同久期国债的期权特征),比如,当180019.IB的收益率在2.74%以下时,CTD券为低久期国债160023.IB,国债期货价格会跟随其变化;当180019.IB的收益率在2.74%-3.13%之间时,CTD券为中久期国债180019.IB,国债期货价格会跟随其变化;当180019.IB的收益率在3.13%以上时,CTD券为高久期国债190015.IB,国债期货价格会跟随其变化。

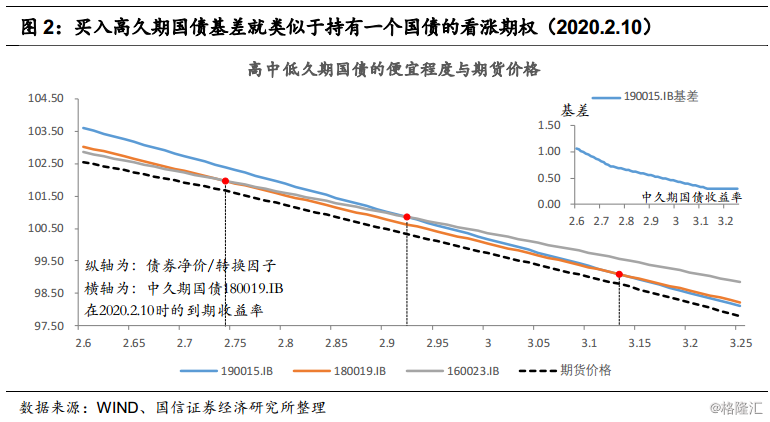

分别从三个不同久期国债的基差来看,买入高久期国债基差就类似于持有一个国债的看涨期权。图2显示了高久期国债190015.IB的基差表现,随着收益率的不断降低,190015.IB的基差越来越大,因为此时国债期货价格已跟随中低久期国债变动,高久期国债已变得不再便宜。而收益率的降低正好对应着国债价格的上涨,所以买入高久期国债基差就类似于持有一个国债的看涨期权。

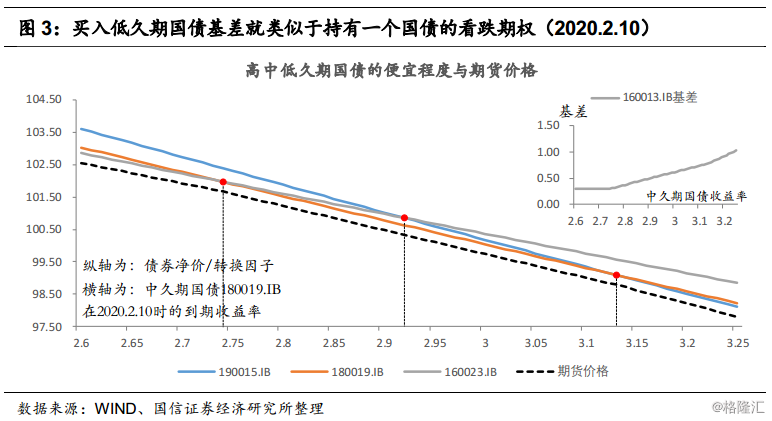

买入低久期国债基差就类似于持有一个国债的看跌期权。如图3所示,其显示了低久期国债160023.IB的基差表现,随着收益率的不断上升,160023.IB的基差越来越大,因为此时国债期货价格已跟随中高久期国债变动,低久期国债已变得不再便宜。而收益率的升高正好对应着国债价格的下跌,所以买入低久期国债基差就类似于持有一个国债的看跌期权。

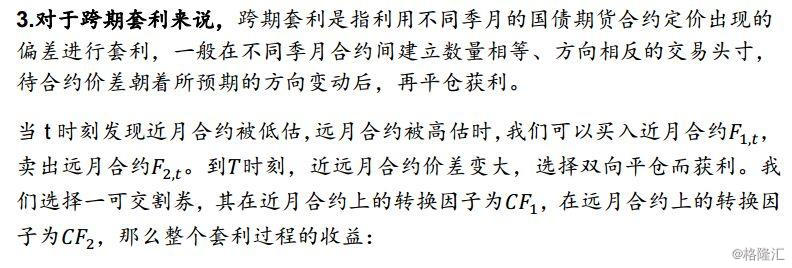

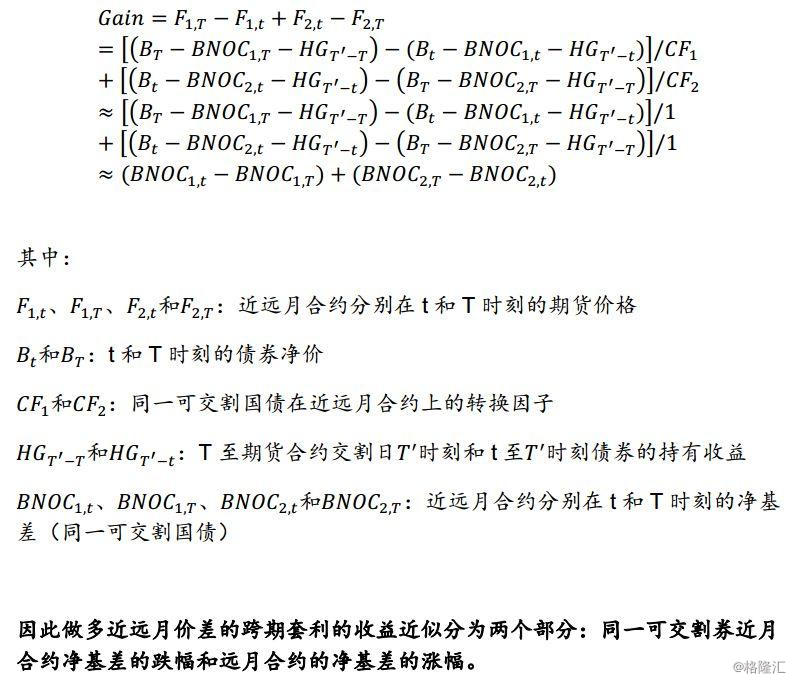

买入中久期国债基差就类似于持有一个国债的跨式期权。图4显示了中久期国债180019.IB的基差表现,随着收益率的不断上升或下降,180019.IB的基差越来越大,因为此时国债期货价格已跟随高久期或低久期国债变动,中久期国债已变得不再便宜;只有当收益率处于3%附近的中间水平时,中久期国债才能成为CTD,其基差水平才会处于低位。买入中久期国债基差相当于投资者认为未来国债收益率可能出大幅波动,既可能上行也可能下行,而这一特征正好与一个国债的跨式期权结构类似。

总结上述经验,即买入高久期国债基差就类似于持有一个国债的看涨期权;买入低久期国债基差就类似于持有一个国债的看跌期权;买入中久期国债基差就类似于持有一个国债的跨式期权。