下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国移动数据和分析公司App Annie昨日发布《2020年移动市场报告》。报告显示2019年全球游戏市场中,移动游戏的市场份额达到56%,并预计2020年全球移动游戏用户支出将突破1000亿美元。

按月活跃用户计算,去年排名前十的游戏中,来自中国手游厂商的游戏占四个,分别为腾讯的《PUBG MOBILE》、《王者荣耀》及《和平精英》(分别排名第一、三及五),及乐元素的开心消消乐(排第六)。

(图源:《2020年移动市场报告》)

按用户支出计算,全球排名前十的游戏中,来自中国游戏厂商的游戏有王者荣耀、PUBG MOBILE(排名第二、九,腾讯)、梦幻西游(排名第七,网易)。第一名宝座被索尼游戏Fate/Grand Order夺得。

而全球手游公司排名前二均为来自中国的公司,分别为国内手游行业两大巨头腾讯及网易。

(图源:《2020年移动市场报告》)

单就国内市场而言,支出排名前十的游戏分别为王者荣耀、梦幻西游、和平精英、完美世界、阴阳师、大话西游、QQ飞车、率土之滨、明日方舟及跑跑卡丁车竞速版。除了明日方舟由鹰角网络研发外,其余九款游戏均由腾讯/网易包揽。按用户支出计算,2019年中国十大手游公司分别为腾讯、网易、三七互娱、紫龙科技、阿里巴巴、鹰角网络、哔哩哔哩动画、多益世界、完美世界及乐元素。

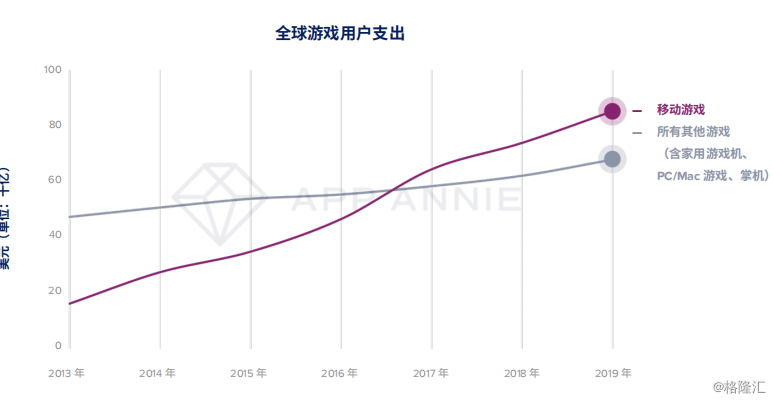

据App Annie统计,去年移动游戏用户总支出是其他平台总和的1.25倍(超出PC/Mac游戏 2.4倍,家庭主机游戏2.9倍),更多的主机游戏发行商将主机游戏移植到移动端。且自2017年手游用户总支出首次超过其他平台起,其之间的差距正在不断扩大。

(图源:《2020年移动市场报告》)

当中,重度游戏以仅占热门游戏总下载量的18%,贡献55%的使用时长份额,及76%的支出份额,成为去年手游细分行业飘红的“最大功臣”。而中国手游业凭借腾讯/网易两大厂商出色业绩及国内一众肥宅玩家诚信“氪金”稳定输出,继续在全球保持相对领先地位。

国内手游行业去年的繁荣,反映到A股市场上,结果又是如何呢?

板块平均涨幅23%,五个股股价翻倍

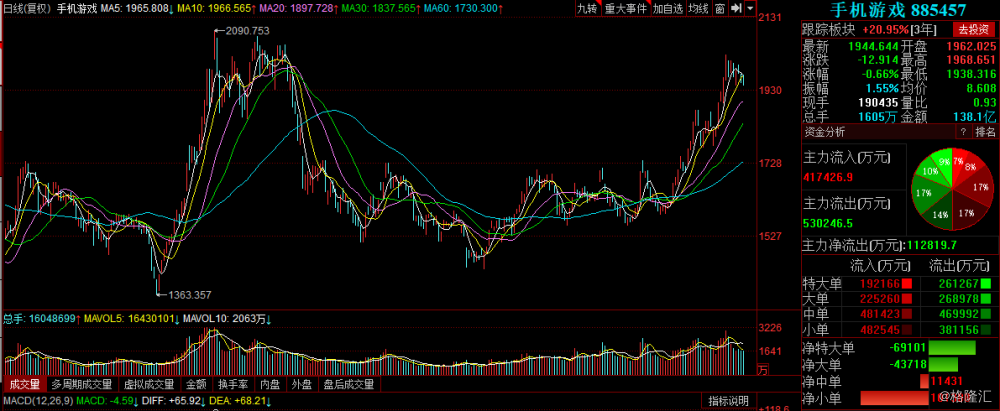

据同花顺显示,A股手游概念板块指数自去年年初至3月份经历了一波持续上涨,3月12日指数录得年内最高点2090.753点,随后开始一轮下行,至12月方重新开始新一轮上涨。统计去年全年,指数累计仍上涨18.98%。

港股手游板块由于开始统计时间较迟(自去年5月份开始统计),故无法作比较。

(图源:同花顺)

具体个股表现方面,板块近一年平均涨幅为23.1%,而龙头公司普遍涨幅喜人,其中三七互娱、顺网科技、吉比特、拓维信息涨幅均超过100%。前两家公司三七互娱及顺网科技股价增幅更是分别达到190.17%及150.97%。

在此之后,掌趣科技、完美世界、盛天网络、星辉娱乐、奥飞娱乐等个股的涨幅亦超过60%。

(图源:同花顺iFinD)

业绩方面,按去年前三季业绩统计,营收同比增幅较大(超过30%)的公司有鼎龙文化、三七互娱、美晟文化、电魂网络、浙数文化、平治信息、冰川网络、凯撒文化、科达股份及吉比特。但若再统计净利润,增幅超过30%的个股有盛讯达、粤传媒、博瑞传播、ST天润、中青宝、万隆光电、奥飞娱乐、电魂网络、星辉娱乐、冰川网络、平治信息、文投控股、吉比特及三七互娱。

统计两个维度,前三季做到增收又增利且增幅高于30%的A股公司仅有三七互娱、电魂网络、冰川网络、平治信息及吉比特五家,仅占板块59只概念股8.47%。

(图源:同花顺iFinD)

沧海横流,方见英雄本色。去年手游行业解冻回暖,A股有关上市公司业绩改善其实并不算太大。但资金却率先下场炒作了几回,股价年内涨幅过50%的个股则有14只。

总体而言,去年手游行业回暖迹象虽然明显,但在市场高关注下,目前手游板块估值或存在虚高,需要一定时间消化。

19年全年业绩预期:已披露13家,盈喜8家

截至昨日为止,59只手游板块概念股中有13家已发布2019年全年业绩预告。其中有8家盈喜,扭亏6家(拓维信息、联络活动、奥飞娱乐、美盛文化、天舟文化及博瑞传播),净利大幅上升1家(三七互娱),减亏一家(天神娱乐)。

当中,净利润增幅预期超过100%的公司有拓维信息、联络互动、奥飞娱乐、美盛文化、博瑞传播及三七互娱。但剔除扭亏为盈的公司后,13家已披露业绩预告的公司中利润持续增长高速增长的公司只有三七互娱。

而在以上净利润高速增长的“手游概念股”中,业绩变化原因提到“手游业务”仅有拓维信息、博瑞娱乐及三七互娱,可见虽然概念业绩普遍转好,但背后的手游业务贡献可能并不算太大。如联络互动,其19年能够扭亏的原因主要是因为2018年度受计提坏账损失影响业绩大幅下降,而19年度经营情况稳定,目前尚未出现减值迹象。

(图源:同花顺)

而值得一提的是,手游行业公司而巩固竞争优势而出现并购现象比较普遍,加之并购标的往往属于处于成长期轻资产,商誉一般而言较高。经营稍有差池,高商誉就可能引发“爆雷”。去年年初,当时市值仅40亿的天神娱乐就曾发出盈警,称公司2018年业绩将出现“变脸”,净利润预亏73亿元至78亿元,其中商誉减值计提准备达到49亿元。

受18年行业大环境影响,当年游戏股中不少公司都在其年报中计提了商誉减值。而19年虽然行业景气度回升,但手游行业高商誉问题仍是挥之不去的风险点。

按同花顺统计,截至去年第三季,公司商誉占净资产比例高于40%的手游概念股有21只,占概念股比例为35.6%。

该等个股分别为天神娱乐、众应互联、金科文化、富春股份、世纪华通、科达股份、ST天润、迅游科技、惠程科技、文投控股、恺英网络、艾格拉斯、凯撒文化、奥飞娱乐、天舟文化、宝通科技、祥源文化、浙数文化、神州泰岳、美盛文化、联络互动。以上个股均存在较大商誉减值爆雷风险,须加留意。

值得一提的是,天神娱乐及众应互联商誉占净资产比例高于100%。虽然天神娱乐18年计提大额商誉减值,但其剩余商誉仍然高企。

综上,虽然手游行业去年整体转好,A股手游板块相当个股年内实现扭亏,但仅是由18年基数较低或计提大幅减值而去年业绩经营正常的缘故。实际上行业目前商誉爆雷风险仍存,而真正受益行业转好的较大可能仍是少数几家龙头公司。