下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.《庆余年》引发重估,机构减持中继蓄力

阅文集团(0772.HK)自2017年上市以来,对小说IP的孵化策略经历了2年调整,特别是在2018年收购了新丽传媒。这一收购受到了不少质疑,而率先反映的便是二级市场的股价。但是2019年,阅文克服了考验,《庆余年》的成功,核心原因在于阅文IP自主开发业务”修成正果“。

《庆余年》电视剧改编自阅文集团白金作家猫腻创作的原著,由腾讯影业和阅文集团旗下新丽传媒共同制作。自2019年11月26日播出以来,《庆余年》保持了较高的讨论量和关注度,并成为2019年度最受关注的网络电视剧。

据统计,腾讯视频平台内《庆余年》电视剧在播出30天内的每日观看次数已超过2亿,再加上爱奇艺平台的播放量,目前总播放量远超2019年度其他网络电视剧。评分方面,《庆余年》在豆瓣上的20万用户中获得了7.9的高评分,终于打破了此前男频IP改编电视剧的低评分局面。

《庆余年》的成功不仅让外界坚定了对IP改编的信心,也让大家看到了阅文集团在IP开发领域的优势和市场潜力。通过深度参与IP开发、联动产业链上下游,阅文集团能将其覆盖面扩展至整个IP价值链。

继《庆余年》之后,新丽传媒推出《精英律师》再度成为爆款,其优秀的制作能力打消了市场过去对其业绩的担忧。市场对新丽传媒的业绩增长预期的扭转,更是直接推动了阅文集团的估值反转。2019年下半年,阅文集团股价涨幅已超过50%。

1.IP业务方面,虽然IP业务一直保持高速增长,新丽传媒的加入和业绩预期制约这部分业务的估值(新丽传媒的业绩直接归在阅文版权业务收入上,2019年中期版权业务收入占比达到40.9%),而这部分正是引发公司估值提升的重要“催化剂”;

2.基本盘:在线阅读方面,2019年上半年收入受到免费阅读业务推出影响,但是整体业务龙头地位无法动摇。2020年,公司这一业务具备稳定现金流和,结合免费阅读的用户增长,这部分估值基本保持25-30倍PE。

2019年7月之后,公司的PE估值跌破30倍,正是低估区间,而此时公司并未公布2019年中期的业绩。其中引发股价下跌的因素来自于市场:2019年7月,阅文的机构股东凯雷集团进行减持。

截至2018月12月31日,凯雷集团(Laoshe Investment及Luxun Investment)持股为6.66%,持股量为6814万股。

2019年7月后,持股比例降至3.9%。2020年1月14日,据销售文件披露,凯雷以每股37.8元至39元,配售旗下投资工具Laoshe Investment及Luxun Investment所持有的4114.16万股阅文股份,涉及已发行股本3.97%。经过这两轮的减持后,市场预计凯雷集团不再持有阅文股份。、

但是值得注意的是,根据阅文招股书显示,在阅文上市前,于2014年11月,凯雷集团(Luxun与Laoshe)、TB Partners及Qinghai Lake收購Cloudary的控股權。随后,阅文以7.3亿美元代价从上述公司中收购Cloudary,收购代价以定向发行2.9亿普通股方式进行支付。

经测算,凯雷持股成本在19港元附近,而对比36-38港元的配售价,该机构目标收益率锁定在100%。可见,凯雷减持大概率属于机构正常退出行为。同时,也意味着市场有大量投资人在此估值区间增持阅文,看好公司未来发展,这一价格区间未来受到较强支撑。

2.在线阅读经久不衰,2020年IP开发“好戏上演”

经过2019年,阅文“筑底”成功,开启的重估之路能否在2020得益延续呢?最终还要看公司业务的发展。

2019年10月29日,QuestMobile发布《2019中国移动互联网秋季大报告》。报告从互联网整体经济常态、发展新赛道、细分领域的发展等方面展示了2019年Q3中国移动互联网的发展情况,并聚焦多领域发布了行业榜单,阅文集团旗下两大产品QQ阅读和起点阅读,都位列其中“全景生态独有流量TOP玩家”榜单前十位。这也继2017年、2018年连续入选中国移动互联网“生态流量TOP玩家”后,QQ阅读再度登榜。

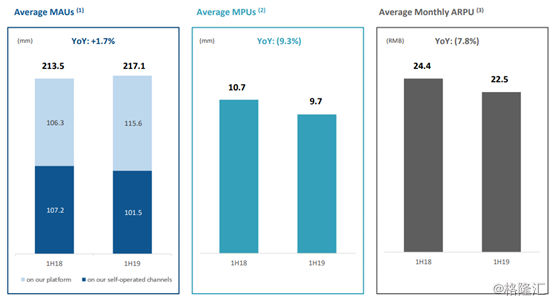

虽然目前互联网行业进入“下半场”,但是在线阅读市场依然经久不衰,阅文集团作为龙头受益于此。截至2019年中期,阅文月活用户进一步提升至2.17亿人。

内容上,阅文更是在2019年下半年打通了与迪士尼的合作模式。2019年10约阅文集团和迪士尼中国宣布双方将就迪士尼公司旗下“星球大战”品牌(以下简称“星战”)开启内容合作,共同创作推出首部星战中文网络文学;此外,40本星球大战小说中文电子书将陆续亮相阅文集团旗下各大数字阅读平台。

而IP业务方面,阅文的IP孵化作品依然将持续推出。如最近在2020年1月将推出的《将夜2》,这是猫腻又一爆款IP,作品具备持续的生命力。

近日,阅文集团发布好戏将至“1551”计划。据介绍,2020年阅文将输出100部高性价比的精品IP作品,性价比包括了品质、契合度和价格;将为影视公司提供50位影视化作者,提供定制化创作;将举办50场精选私享会,贴合用户需求推荐作品;将为10家深度合作伙伴提供宣传、开发和投资等服务。

在IP作品频出的背后,是阅文持续打造网文精品的“造血”能力。2019年,网文精品迭出,题材也更丰富,这也为阅文提供源源不断的IP储备。比如幻想巨作《第一序列》,真实医疗行业作品《大医凌然》与小人物励志创业史的《上海繁华》等,都是这一年涌现的优质作品。不过表现最抢眼的,或许就是和《庆余年》同时霸榜的《诡秘之主》。

相信,阅文的IP业务,在2020年依旧有“好戏”陆续上演。阅文内容生态及模式日渐成熟,公司俨然在互联网行业中已具备深厚护城河,站在未来5-10年看,公司仍是一家具备长期竞争力和增长前景的公司。

截至2019年6月30日,阅文集团营收规模为16.2亿元,同比增长35.5%,净利润3.9亿,同比下降22%。预计2019年全年及2020年,公司业绩有望再度进入高增长,公司的重估之路才刚刚开始。