下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 殷雯卿

来源: 一瑜中的

事 项

以美元计价,中国12月出口同比+7.6%,高于预期+4.9%,前值-1.1%;2019年全年出口累计同比增速+0.5%;12月进口同比+16.3%,高于预期+10%,前值+0.78%,2019年全年进口累计同比增速-2.8%;12月贸易顺差467.9亿美元,全年4215.1亿美元。以人民币计价,中国12月出口同比+9%,预期+2.9%,前值+1.3%;2019年全年出口累计同比增速+5%;12月进口同比+17.7%,预期+8.6%,前值+2.5%,2019年全年进口累计同比增速+1.6%;12月贸易顺差3292.7亿元,全年29150.1亿元。

核心观点

在2020年度策略报告《踏边识界,持盾击矛——2020年度策略报告》中,我们判断随着全球经济微复苏、贸易战与脱欧等不确定因素消退、汽车等重点贸易品产量修复,我们对2020年国内出口持谨慎乐观的态度,而近期的数据也在持续验证这一观点:

一、12月进出口均超预期,低基数+内外需改善+春节错位为主因

出口超预期主要原因在于:1、海外经济企稳,需求或渐回暖;2、春节错位或存在企业赶工因素;3、低基数效应;4、中美贸易第一阶段协议达成后提振出口贸易企业的生产信心,12月劳动力密集型产品出口显著提升。

进口超预期主要原因在于:1、国内PMI连续2个月处于荣枯线以上,内需有所回升,反映在12月铁矿砂、铜矿砂等原材料进口显著增长;2、国际大宗商品价格近期回升,如原油、铜等,进一步提升进口额;3、中美贸易协议达成后,中国加大自美商品进口;4、2018年低基数、以及2020年春节错位效应。

二、出口见底回升,进入数据确认期

1、PMI新出口订单领先出口累积同比增速约3个月,其中大型企业PMI新出口订单对出口增速的拟合效果更佳。从PMI新出口订单以及大型企业新出口订单数据近期的走势来看,明年1季度出口增速或将继续回升。

2、2019年Q4以来全球贸易领先指标多数改善,也指征后续全球贸易或将回暖。1)从我们所构建的全球贸易监测指标体系来看,目前韩国出口增速、WTO晴雨表指数、OECD综合领先指标、全球制造业PMI、OECD国家消费者信心指数等皆已呈现止跌回升的迹象,指征全球贸易环境正在改善;2)汽车、半导体等重点行业的贸易量在修复,出口回升基本确认进入数据显现期。

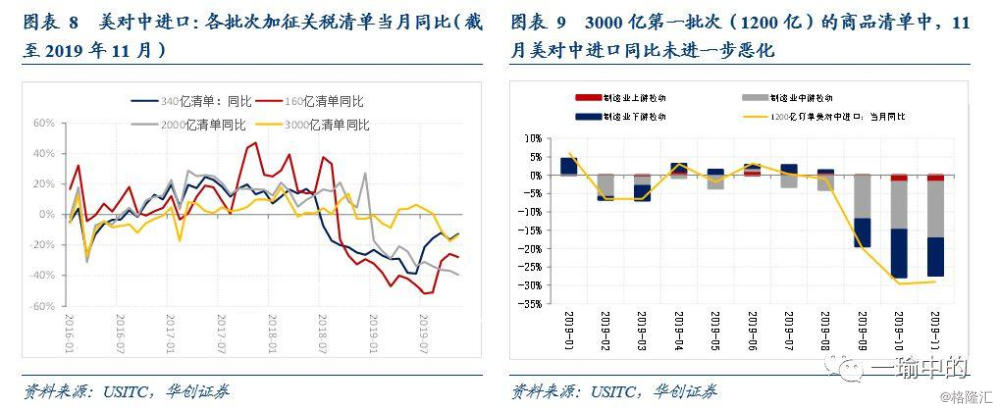

三、中美贸易数据跟踪:美对中1200亿商品清单进口未进一步恶化

11月中国对美出口同比增速大幅下滑-23.01%,主要原因在于11月第一批500亿关税清单以及2000亿关税清单的商品增速下滑;但1200亿商品清单的贸易额未进一步恶化。考虑到中美贸易第一阶段协议签订、对美出口低基数以及美国自身经济下行带来的内需回落,预计2020年中国对美出口或有小幅改善。

四、分项数据点评

1、出口:新兴市场强势拉动出口,劳动力密集型产品出口显著改善

出口区域:发达地区负向拖累改善,新兴市场拉动持续强势。

出口商品:12月劳动力密集型产品出口大幅改善,高新技术及机电产品出口增速翻正。

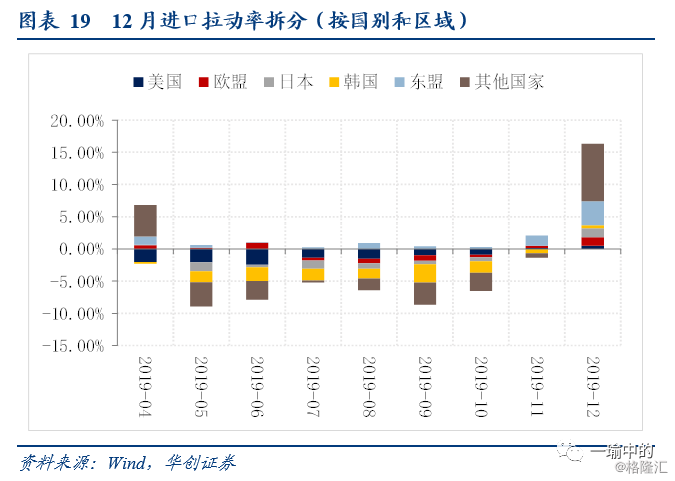

2、进口:发展中经济体进口最为亮眼,原材料进口出现回升

进口区域:12月自东盟、日本以及澳大利亚、巴西等资源国进口最为亮眼。

进口商品:农产品进口继续提升,原材料如原油、铁矿石、铜及铜材等进口量明显回升,侧面验证年末内需确实有改善的迹象。

风险提示:中美贸易摩擦进一步加剧,海外经济政策层面出现黑天鹅事件。

报告目录

报告正文

1

12月与2019年全年进出口均超预期

(一)12月:进出口均超预期,低基数+内外需改善+春节错位为主因

以美元计,12月出口增速下降+7.6%,低于预期+4.9%,主要原因在于:1、海外经济已逐步企稳,需求或渐回暖,全球贸易环境改善;2、2020年春节较早,或存在一定的企业赶工因素;3、2018年12月出口增速大幅回落带来低基数效应;4、中美贸易第一阶段协议达成,一定程度上提振了出口贸易企业的生产信心,12月劳动力密集型产品出口显著提升(数据详见正第三章)

以美元计,12月进口增速+16.3%,高于预期+10%,主要原因在于:1、国内PMI与PMI新订单分项连续2个月处于荣枯线以上,内需有所回升,反映在12月铁矿砂、铜矿砂等原材料进口显著增长。2、国际大宗商品价格近期回升,如原油、铜等,量价层面共同提振进口金额。3、中美贸易协议达成后,中国加大自美商品进口,12月自美进口额同比拉动率达0.5%(前值0.16%)。4、2018年低基数、以及2020年春节错位效应,也对12月进口增长产生正面影响。

(二)出口见底回升,进入数据确认期

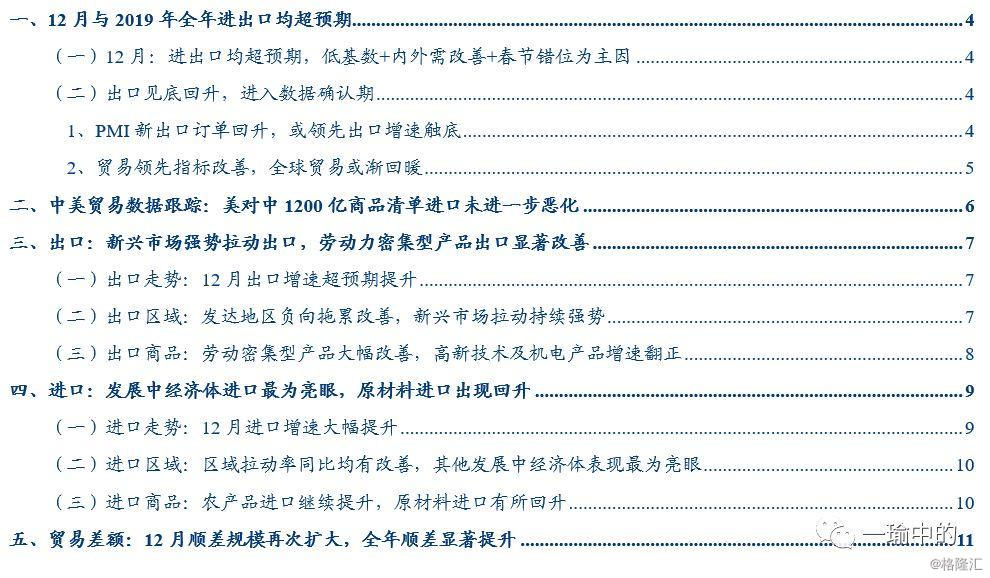

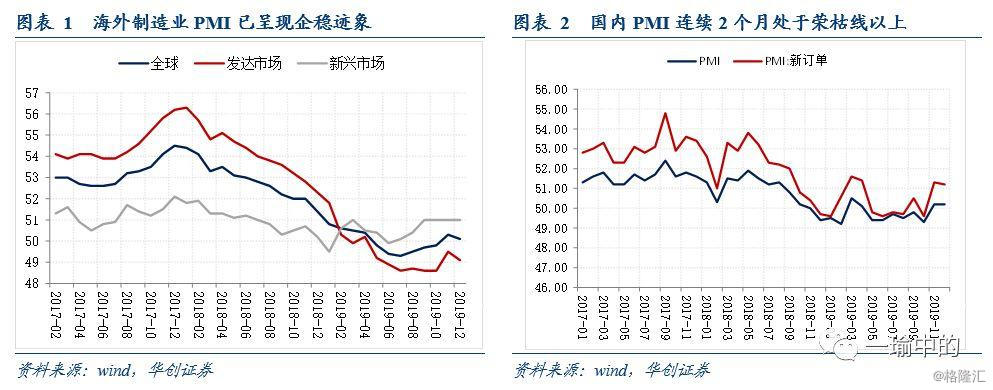

1、PMI新出口订单回升,或领先出口增速触底

PMI新出口订单领先出口累积同比增速约3个月。由于出口数据月度间波动极大,若直接观测出口当月同比增速与PMI新出口订单,较难找出二者间的相关性关系。因此我们对数据进行平滑处理,可以看到PMI新出口订单12个月移动平均值与出口累计同比(1-3月合并计算)增速间存在约3个月的领先性,而从PMI数据后续的走势来看,明年1季度出口增速或将继续回升。

其中大型企业PMI新出口订单对出口增速的拟合效果更佳。从PMI新出口订单的细项来看,大型企业PMI新出口订单与PMI新出口订单走势最为一致,对出口增速的拟合效果更佳,因此在观测PMI出口订单走势时,还应重点关注大型企业PMI出口订单细项。目前大型企业新出口订单也呈现出拐点向上的趋势,也佐证了出口有望回升的判断。

2、贸易领先指标改善,全球贸易或渐回暖

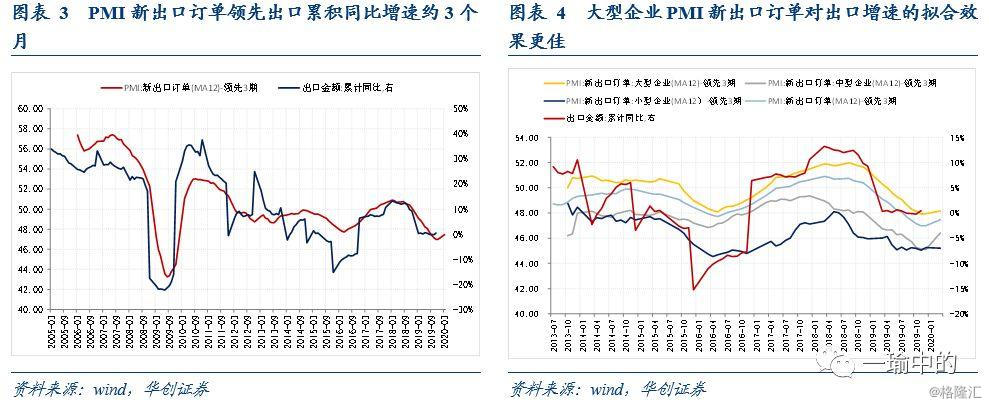

2019年Q4以来全球贸易领先指标多数改善,也指征后续全球贸易或将回暖。在2020年度策略报告《踏边识界,持盾击矛——2020年度策略报告》中,我们判断随着全球经济微复苏、贸易战与脱欧等不确定因素消退、汽车等重点贸易品产量的修复,我们对2020年国内出口持谨慎乐观的态度。而近期的数据也在持续验证这一观点:1)根据我们所构建的全球贸易监测指标体系,目前韩国出口增速、WTO晴雨表指数、OECD综合领先指标、全球制造业PMI、OECD国家消费者信心指数皆已呈现止跌回升的迹象,而CRB大宗商品现货指数也有所企稳,同时近期全球大宗商品价格也录得较好表现,这些指标均指征全球贸易环境正在改善;2)汽车、半导体等重点行业的贸易量在修复,最新一期世贸晴雨表中汽车贸易分项已回升至接近100的基准线附近、全球半导体销售额同比增速也已企稳回升。目前出口数据基本确认已进入数据显现期,2020年出口端或将对经济形成向上拉动(参见《制造业进入中期对抗筑底期,已接近隧道的尽头——12月PMI数据点评》)。

另外中美经贸磋商达成第一阶段协议后,企业出口信心也明显提升。2019年进出口情况新闻发布会中指出,根据海关总署每月对3000家外贸企业进行的网络问卷调查,11、12月份的调查数据显示,对未来两到三个月出口形势表示乐观的企业数量在增加,且12月份增加的数量达到2018年下半年以来的最高值。

2

中美贸易数据跟踪:美对中1200亿商品清单进口未进一步恶化

11月中国对美出口同比增速录得-23.01%,成为拖累11月国内出口增速的主要因素之一。观测美国自中国进口商品数据可以看出中国对美出口的2个特点:1)11月第一批500亿关税清单中的商品进口增速略有回落、同时2000亿关税清单的商品进口增速持续下降(或与2018年底抢贸易导致的高基数有关),共同导致11月中国对美出口超预期回落。2)1200亿商品清单中,11月美对中进口商品同比并未进一步恶化,由于1200亿商品清单中以消费品为主,因此这或与11月美国假期消费增加、以及此类商品进口替代难度较大有关。

后续中国对美出口的展望:目前中美贸易第一阶段协议已达成,有利于中美贸易环境的改善;同时2019年中国对美出口额基数较低,二者或将带来2020年中国对美出口边际的改善。但另一方面,美国国内经济增速放缓,内需也有所回落,也会对出口造成一定负面冲击。综合来看,2020年中国对美出口或有小幅改善。

3

出口:新兴市场强势拉动出口,劳动力密集型产品出口显著改善

(一)出口走势:12月出口增速超预期提升

12月出口增速超预期提升,2019年全年实现正增长。以美元计价,中国12月出口同比+7.6%,高于预期+4.9%,前值-1.1%;2019年全年出口累计同比增速+0.5%。以人民币计价,中国12月出口同比+9%,预期+2.9%,前值+1.3%;2019年全年出口累计同比增速+5%。

(二)出口区域:发达地区负向拖累改善,新兴市场拉动持续强势

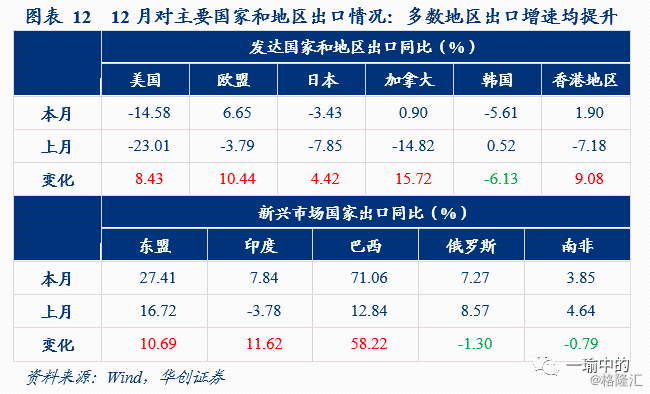

对发达国家和地区出口情况:负向拖累地区12月均有显著改善。对美出口拉动率负向拖累收窄,同比拉动率由-4.74%收窄至-2.66%,中美贸易关系改善或提振了中国对美出口额。但考虑到12月较强的基数效应,我们观测环比拉动率可以看到,12月对美出口环比拉动率为-0.5%,对美出口并未明显改善,12月同比数据改善或与基数效应有关。对欧盟出口拉动率大幅扩大,同比拉动率由-0.61%提升至1.13%,为发达国家和地区出口增速的最大正向拉动因素。另外,对香港地区、加拿大等地出口负向拖累显著改善。而从环比拉动率数据来看,对欧盟、香港地区、加拿大等地出口环比也确有改善。

对新兴市场国家出口情况:对东盟出口拉动率继续提升,新兴市场国家为出口主要拉动项。12月中国对东盟出口拉动率进一步提升至3.66%,对印度、巴西的出口拉动率也有较大增长,分别为0.23%、0.92%(前值为-0.1%、0.14%)。环比拉动率来看,新兴市场国家出口环比拉动率为均为正,年底出口改善较为显著。

从海外需求变动来看,新兴市场国家制造业PMI较为稳定,2019年基本位于荣枯线以上,对中国2019年出口增长起到了主要的贡献。而发达国家与地区经济逐步企稳,尤其是欧洲经济2020年或有边际改善,也有望对2020年出口增长带来正向贡献。

(三)出口商品:劳动密集型产品大幅改善,高新技术及机电产品增速翻正

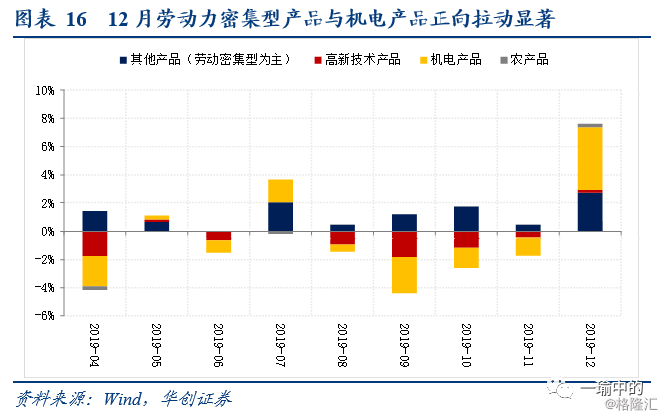

从出口商品增速来看,12月劳动力密集型产品出口大幅改善,高新技术及机电产品出口增速翻正。12月劳动密集型产品出口均录得同比正增长,纺织品、箱包、服装出口增速均由负转正,从海关总署的解释来看,与中美贸易关系缓和后,出口贸易企业信心修复有关;同时高新技术及机电产品出口增速分别在连续6、4个月负增长后首次翻正,铝材、钢材出口虽仍为负增长但降幅收窄,或也从侧面印证了外需有所复苏的迹象。

从主要商品对出口增速的拉动来看,12月劳动力密集型产品与机电产品正向拉动显著,拉动出口超预期增长,同时高新技术产品的同比拉动率也由负转正。12月劳动力密集型产品的出口拉动率为+2.71%(前值0.46%),为12月出口增长最大的贡献因素,而机电产品在连续4个月负向拉动后回升,出口拉动率录得4.44%(前值-1.25%)。高新技术产品的正向拉动率仍弱,但也在连续6个月负向拉动后转正,出口拉动率录得0.19%(前值-0.47%)。

4

进口:发展中经济体进口最为亮眼,原材料进口出现回升

(一)进口走势:12月进口增速大幅提升

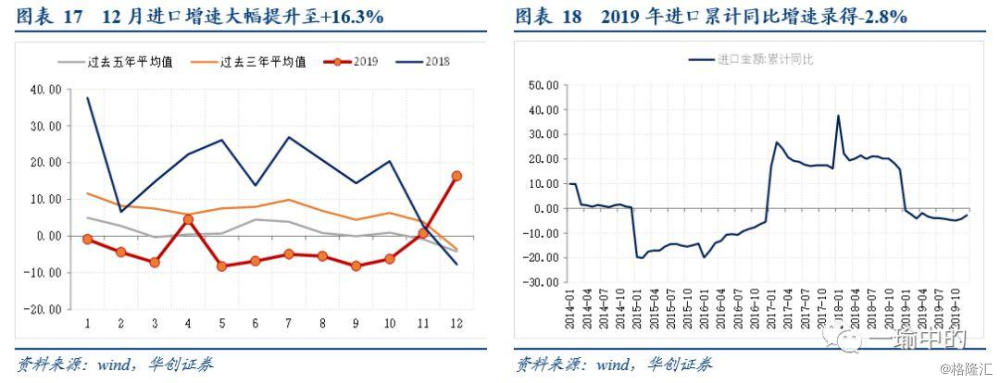

12月进口增速大幅提升:以美元计价,中国12月进口同比+16.3%,高于预期+10%,前值+0.78%,2019年全年进口累计同比增速-2.8%。以人民币计价,中国12月进口同比+17.7%,预期+8.6%,前值+2.5%,2019年全年进口累计同比增速+1.6%。

(二)进口区域:区域拉动率同比均有改善,其他发展中经济体表现最为亮眼

12月各主要进口地区的进口同比拉动率均实现正向拉动,其中东盟、日本以及资源国进口表现最为亮眼。12月进口区域分布上,自东盟进口拉动率达到3.64%(前值1.62%),自日本、欧盟与美国的进口拉动率也均有回升,分别达到1.4%(前值-0.01%)、1.36%(前值0.35%)、0.5%(前值0.15%)。考虑到12月基数效应较为明显,我们观测环比拉动率数据可以看出,美国、日本、东盟环比拉动率分别为0.1%、0.3%、0.2%,而欧盟较高的同比增速或与基数效应有关。12月进口国别拉动率最为亮眼的为澳大利亚、新西兰、巴西、南非等发展中经济体(以资源国为主),进口同比拉动率达到8.97%(前值-0.7%),环比拉动率也实现1.9%,或与12月国内进口原材料金额提升有关。

(三)进口商品:农产品进口继续提升,原材料进口有所回升

从进口商品的增速来看:

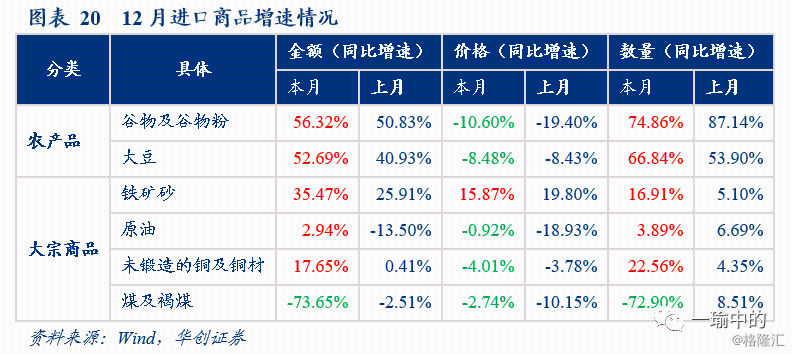

a)农产品中,谷物及大豆量升价跌:从进口数量上来看,谷物与大豆的进口数量连续2个月大幅增长,12月同比增速分别74.86%、66.84%(上月87.14%、53.90%),或与中美贸易谈判中中国加大美国农产品进口有较大关系。从价格上来看,谷物与大豆价格均有下跌,但由于进口数量增幅较大,进口金额仍有显著提升,同比分别增长56.32%、52.69%。

b)原油延续进口量升价跌的趋势,但价格跌幅收窄,进口额显著回升:从进口数量上来看,原油进口数量继续上涨,本月+3.89%,但进口量增速持续收窄;同时原油进口价格继续下跌,但12月原油价格有所企稳,进口价格同比-0.92%,降幅显著收窄,因而进口金额有明显提升。

c)铁矿砂也延续了量价齐升的趋势:从进口数量上来看,11月进口量同比增长5.10%(前值5.05%);从进口价格来看,铁矿砂价格继续上涨,本月上涨19.80%(前值29.75%)。

d)未锻造的铜及铜材量升价跌:12月铜及铜材进口量大幅提升,增速达22.56%,进口量连续3个月正增长,或也印证了国内需求的改善。

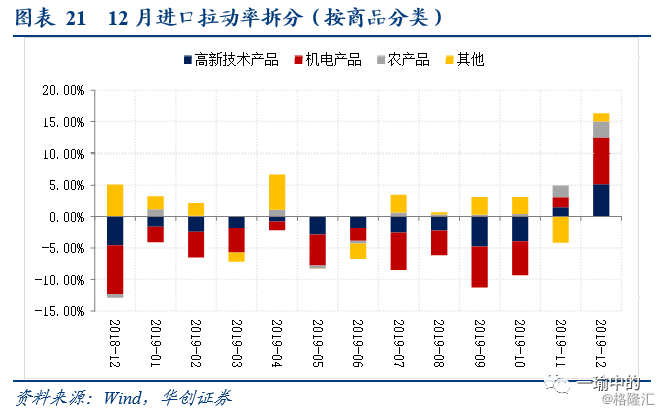

从主要进口商品大类对进口增速的拉动来看,农产品正向拉动稳步扩张,同比拉动率为2.52%(前值1.86%),高新技术及机电产品进口同比拉动率分别为5.16%、7.34%,而环比拉动率分别为0.1%、-0.6%,其他商品同比拉动率为1.33%,结合同环比数据,可看出12月农产品与高新技术产品进口有所改善,而机电产品进口环比增速略有放缓,但仍处于年内进口额高点。从进口商品类别来看年末内需确实有改善的迹象。

5

贸易差额:12月顺差规模再次扩大,全年顺差显著提升

12月顺差规模再次扩大,全年顺差显著提升:以美元计价,12月贸易顺差环比增长91.7亿美元至467.9亿美元,前值376.2亿美元;2019年全年贸易顺差同比大幅扩张20.11%,贸易顺差规模达到4215.1亿美元。以人民币计价,贸易顺差环比增加628.5亿元至3292.7亿元,前值2664.2亿元;2019年全年贸易顺差29150.1亿元,同比增长5,905.1亿元。