下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

报告摘要

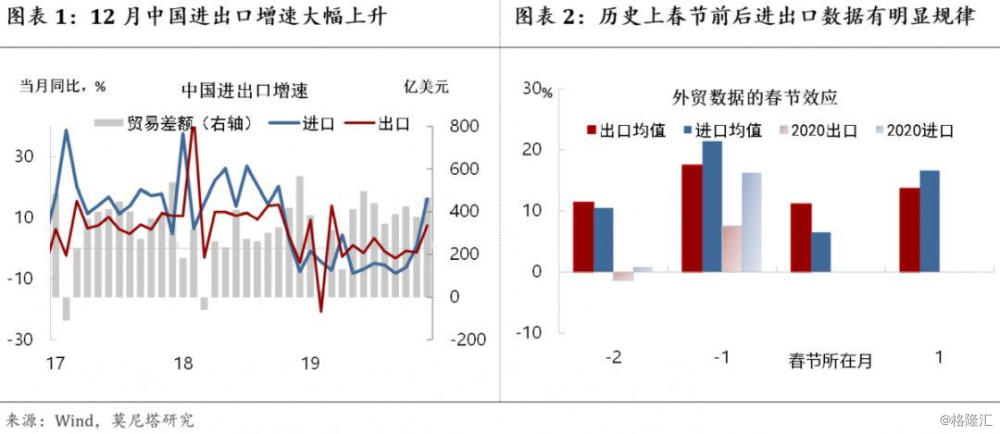

12月中国进出口增速超预期上升,春节效应占据主导,但以全球贸易修复的背景为前提。我们统计了1996年以来,春节月(以假期落在1月vs2月孰多定义)前后的外贸数据表现,发现平均而言,春节前一月进、出口数据会达到高点,出口增速平均比春节前二月高出6个百分点,进口增速平均高出10.9个百分点。而2019年12月出口增速抬升8.9个百分点、进口抬升15.5个百分点,符合春节效应。不过,春节效应的彰显,离不开全球外贸环境修复的背景,2012年春节也比较早(在1月23日),但2011年12月进出口增速仍在下降通道;2009年(春节1月26日)亦然。

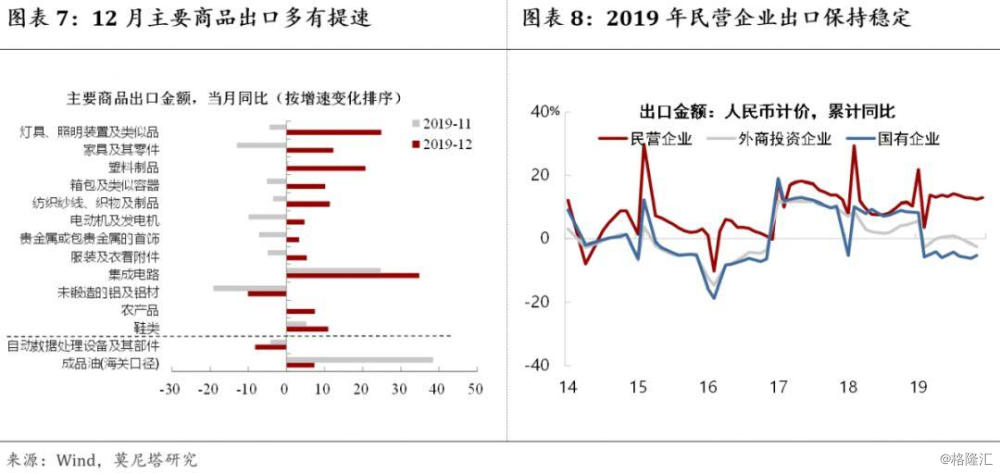

几个值得关注的结构变化。1)国别来看,2019年11月,中国对“一带一路”国家出口占比进一步上升到37.4%的历史高位,增速连续六个月高于整体出口,12月中国出口结构向东盟和其它地区迁移的特征依然明显;中国进口结构的多元化方向也比较鲜明。2)商品来看,12月中国出口劳动密集型产品和机电产品的反弹幅度更大,体现春节因素的影响占主导。高技术产品出口仍然受限。但12月中国进口高技术产品增速出现了大幅反弹,契合于12月中美冲突降级的背景。3)所有制来看,2019年中国出口下行主要是外资和国企拖累。12月民营企业的出口和进口增长仍然是最强劲的,人民币计价的民企出口累计同比达到13%,而整体出口只有5%;民企进口达到8.4%,高于整体的1.6%。海关总署介绍,2019年民营企业首次超过外商投资企业,成为第一大外贸主体。这与民企更积极主动的市场开拓有很大联系,也给美方大幅加征关税下的中国出口提供了稳定的根基。

预计春节扰动过后,中国出口将呈底部企稳,对经济的拖累减轻。中美第一阶段经贸协议签署在即,美财政部已经取消对中国汇率操纵国的认定,由此将带来信心、关税和外需层面的提振。

1

春节效应提前,外贸增长改善

12月中国进出口增速超预期上升,春节效应占据主导,但以全球贸易修复的背景为前提。以美元计价,12月中国出口同比升至7.6%,进口同比反弹至16.3%,贸易顺差进一步扩大至467.9亿美元(图表1)。我们统计了1996年以来,春节月(以假期落在1月vs2月孰多定义)前后的外贸数据表现,发现平均而言,春节前一月进、出口数据会达到高点,出口增速平均比春节前二月高出6个百分点,进口增速平均高出10.9个百分点,春节月再降至低点(图表2)。而2019年12月出口增速抬升8.9个百分点、进口抬升15.5个百分点,符合春节效应。不过,春节效应的彰显,离不开全球外贸环境修复的背景,2012年春节也比较早(在1月23日),但2011年12月进出口增速仍在下降通道;2009年(春节1月26日)亦然。

2

春节扰动过后,预计出口企稳

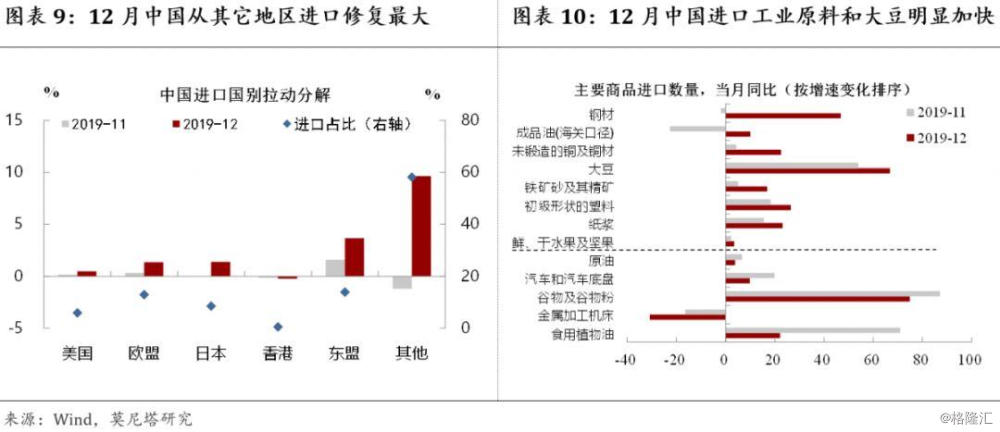

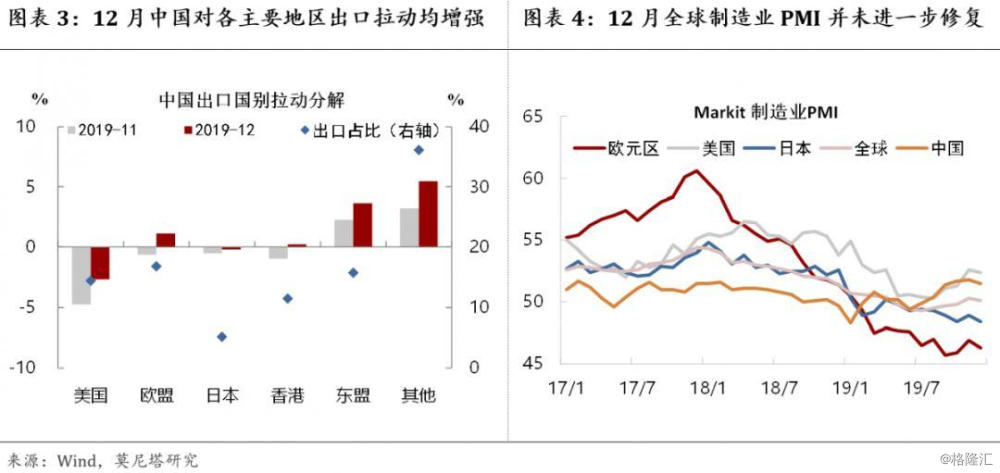

分国别看,12月中国对各主要地区出口皆有明显提速,出口修复具有全局性(图表3)。不过12月Markit全球PMI并未进一步回升(图表4),意味着全球经济修复不是出口增长加快的主因,而主要是前述的春节效应。2019年11月,中国对一带一路国家出口占比进一步上升到37.35%的历史高位,增速连续六个月高于整体出口(图表5),12月中国出口结构向东盟和其它地区迁移的特征依然明显。分商品看,12月中国出口劳动密集型产品和机电产品的反弹幅度更大(图表6),传统的灯具、家具、塑料、箱包、纺织和机电产品出口增长回升幅度最大,也体现春节因素的影响占主导。而自动数据处理设备和成品油出口呈现减速,高技术产品出口仍然受限(图表7)。分所有制看,民营企业出口增长仍然是最强劲的,12月人民币计价的累计同比达到13%,而整体出口只有5%,2019年出口下行主要是外资和国企拖累(图表8)。

中美第一阶段经贸协议签署在即,美财政部已经取消对中国汇率操纵国的认定,由此将带来信心、关税和外需层面的提振,预计春节扰动过后,中国出口将呈底部企稳,对经济的拖累减轻。

3

高技术产品进口大幅反弹

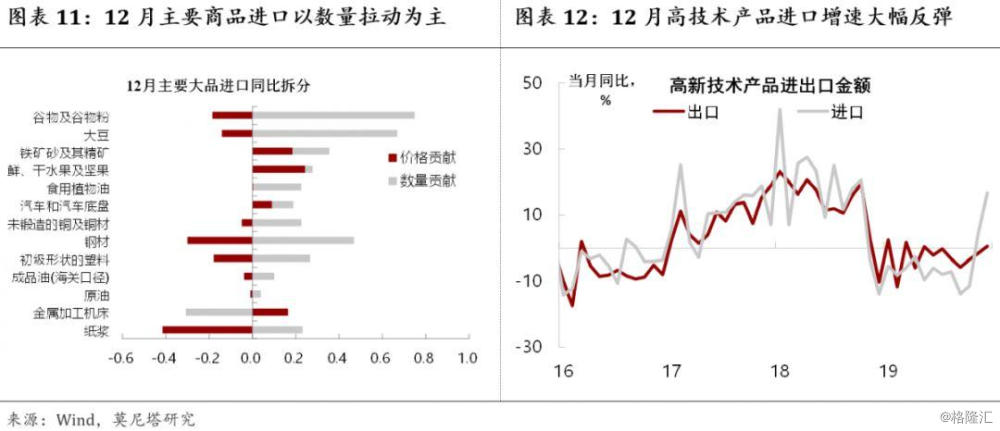

分国别来看,12月中国从各主要地区进口增速也均有抬升,修复最明显的是其它地区,中国进口结构的多元化方向也比较鲜明(图表9)。分商品来看,主要商品中,进口工业原料和大豆明显加快。从农业农村部的消息及12月CPI数据来看,猪肉等肉类进口应也有明显提速,海关数据显示,2019全年进口猪肉增加75%,进口牛肉增加59.7%。而进口汽车、机床等产成品则有所减速(图表10)。此外,主要商品进口以数量拉动为主,仅钢材和纸浆的价格拖累较为明显(图表11)。分所有制来看,民营企业同样表现相对优异,12月人民币计价的累计同比达到8.4%,高于整体的1.6%。海关总署介绍,2019年民营企业首次超过外商投资企业,成为第一大外贸主体。这与民企更积极主动的市场开拓有很大联系,也给美方大幅加征关税下的中国出口提供了稳定的根基。此外,12月中国进口高技术产品增速出现了大幅反弹,今年以来其增速一直低于高技术产品出口,体现出中美冲突对于中国高技术产品进口的压制,从这一角度也契合于12月中美冲突降级的背景(图表12)。