下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安证券研究所宏观组 陈骁 魏伟 郭子睿

来源:宏评债论

事件

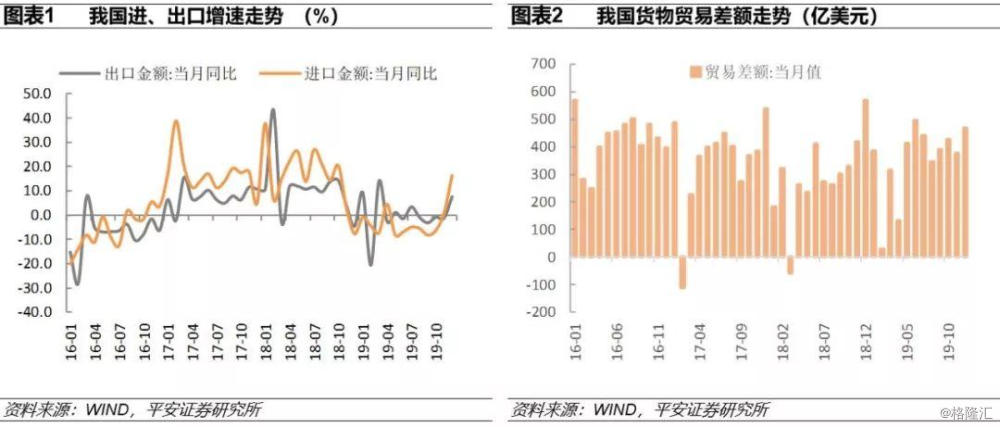

2020年1月14日,海关总署公布了2019年12月份外贸数据:12月份,我国出口同比增速7.6%(前值-1.3%);进口同比16.3%(前值0.8%);贸易差额467.9亿美元(前值376.2亿美元)。

平安观点

1)2019年12月,我国出口增速较11月大幅反弹8.9个百分点至7.6%;进口增速大幅反弹15.5个百分点至16.3%。外贸进出口都出现大幅反弹,外贸景气有所修复,季节性因素与经济边际修复并存。2019年四季度贸易顺差高于三季度,这意味着外贸仍将对GDP形成重要支撑。

2)出口方面,主要贸易伙伴和主要贸易产品都出现较大幅度的反弹。导致出口增速好转的原因包括:春节错位企业提前出口、中美贸易谈判阶段性缓和导致企业出口信心增强以及全球经济增长的边际企稳。

3)进口方面,五大贸易伙伴除中国香港外,进口增速也都出现反弹。从产品类型来看,大豆、部分工业原材料和能源产品都较为亮眼。进口增速的反弹主要是由于:其一,春节之前,企业加大进口;其二,2018年12月份进口规模较低带来的低基数效应;其三,国内制造业PMI有所回暖,内需出现边际改善。

4)展望后市,出口方面,中美贸易谈判继续释放利好,出口企业信心提振,全球经济增长边际企稳,短期出口增速延续修复;进口方面,受益于财政政策前置发力,2020年一季度国内内需有所好转,有利于短期进口增速。不过考虑到2019年的春节在2月份,2020年的春节在1月份,这将导致2020年的进出口贸易低点在1月份,2019年的进出口贸易低点在2月份,基数效应将会导致2020年1月份和2月份进出口增速出现较大的波动。

正文

>> 出口增速、进口增速皆大幅反弹

2019年12月,我国出口增速较11月大幅反弹8.9个百分点至7.6%;进口增速大幅反弹15.5个百分点至16.3%。月度贸易顺差467.9亿美元,较上月回升91.7亿美元。2019年四季度贸易顺差高于三季度,这意味着外贸仍将对GDP形成重要支撑。出口增速的反弹主要受益于如下几个因素:其一,春节错位企业提前出口。从历史数据来看,春节前一个月出口规模都会出现不同程度的提升,出口增速较春节所在月份大幅增加;其二,中美贸易摩擦阶段性缓和,针对将近1600亿美元商品的关税不再加征,提振了出口企业的信心;其三,全球制造业PMI在12月回到荣枯线之上。进口增速的反弹主要是由于:其一,春节之前,企业加大进口;其二,2018年12月份进口规模较低带来的低基数效应;其三,国内制造业PMI有所回暖,内需出现边际改善。

>> 五大贸易伙伴出口全面反弹,春节效应是主导

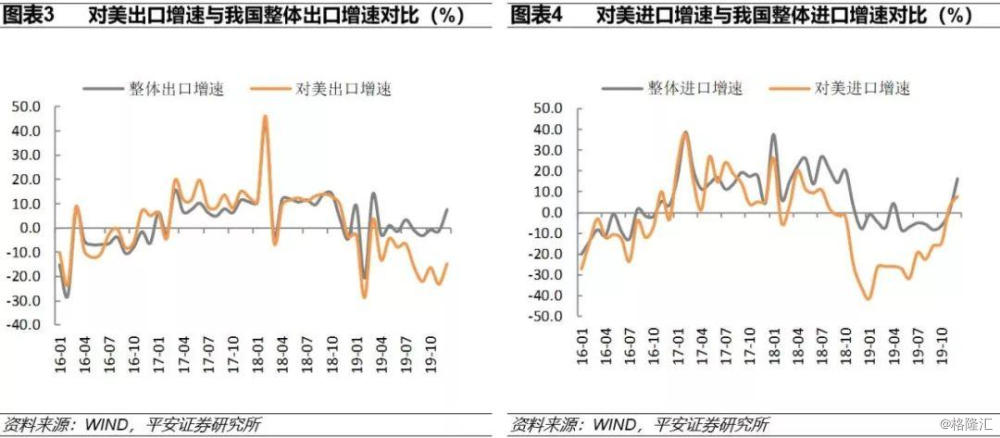

出口方面,12月份我国对主要贸易伙伴出口增速全面反弹。对美国、日本、欧盟、东盟和中国香港的出口增速分别回升

8.4、4.4、10.4、10.7、9.1个百分点至-14.6%、-3.4%、6.6%、27.4%、1.9%。不过美国、欧元区以及日本12月份的制造业PMI较11月出现下滑,这意味其对其出口增速的反弹更多来自春节错位带来的提前出口而非外需的回暖。

进口方面,我国对五大贸易伙伴的进口增速整体回升,只有对中国香港的进口小幅下滑。具体来看,12月份对美国、日本、欧盟、东盟进口增速分别上升5.1、16.5、7.3、16.2个百分点至7.8%、16.4%、9.9%、29.0%。我国对美国进口增速自2018年9月转负之后,历经14个月后,连续两个月转正,这可能与我国加大对美国进口有关。

>> 出口产品全面改善,进口产品大豆和工业原材料较为亮眼

从出口产品数据来看,12月不同类型的产品出口增速皆出现大幅反弹。高新技术产品和机电产品同比增速由负转正,较上月分别回升2.1个百分点和9.6个百分点;7类劳动密集型产品同比增速由负转正,较上月反弹14.9个百分点至11.1%。

从进口产品数据看,大豆和工业原材料都较为亮眼。12月份,我国大豆进口同比增速在11月大幅回升的基础上继续回升11.8个百分点至52.7%,这可能是由于一方面10月23日国务院常务会议提出“加大适应国内需求的农产品、日用消费品和设备、零部件等进口,培育一批进口贸易促进创新示范区”扩大进口有关;另一方面也可能是中国在贸易谈判中释放善意的体现。工业原料如铁矿砂、未锻轧铜以及钢材进口数量增幅分别反弹11.8、9.8和42.6个百分点。原油受价格回升的影响,进口增速也出现大幅反弹。工业原料进口的回升可能与国内制造业有所回暖有关

>> 短期外贸景气延续修复

2019年12月份,中国外贸进出口都出现大幅反弹,外贸景气有所修复,季节性因素与经济边际修复并存。出口方面,主要贸易伙伴和主要贸易产品都出现较大幅度的反弹。导致出口增速好转的原因包括:春节错位企业提前出口、中美贸易谈判阶段性缓和导致企业出口信心增强以及全球经济增长的边际企稳。进口方面,五大贸易伙伴除中国香港外,进口增速也都出现反弹。从产品类型来看,大豆、部分工业原材料和能源产品都较为亮眼。大豆的连续回暖主要受益于中国扩大进口战略的实施以及中国在贸易谈判中释放善意的体现。部分工业原材料和能源产品的反弹一方面受益于中国制造业内需的边际改善,另一方面是国际市场价格上扬的影响。

展望后市,出口方面,中美贸易谈判继续释放利好,出口企业信心提振,全球经济增长边际企稳,短期出口增速延续修复;进口方面,受益于财政政策前置发力,2020年一季度国内内需有所好转,有利于短期进口增速。不过考虑到2019年的春节在2月份,2020年的春节在1月份,这将导致2020年的进出口贸易低点在1月份,2019年的进出口贸易低点在2月份,基数效应将会导致2020年1月份和2月份进出口增速出现较大的波动。