下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月13日晚间,卓胜微(300782.SZ)发布业绩预告称,预计2019年全年净利为4.76亿元-5.08亿元,同比增长193%-213%。报告期,受益于新旧终端客户需求增长的影响,公司营业收入和归属于公司股东的净利润较上年同期同比增长。

受此消息影响,今日公司股价高开3%。虽此“成绩单”符合市场预期,但叠加今日芯片股大行情,随后股价震荡反现下挫行情,盘中跌超4%。截至发稿,报432.93元/股,跌3.79%。

(图片来源:wind)

而更值得一提的是,该股于2019年6月才首发,彼时发行价35.29元/股,不足一年翻了11倍,如此“传奇牛股”到底有何神奇之处,当真撑得住125倍的估值吗 ?

资料显示,卓胜微于2012年成立,总部在江苏无锡,主营业务为射频器件和射频低噪声放大器开发设计,是国内的一家射频前端芯片设计企业。主要产品包括射频开关和射频低噪声放大器(LNA),主要客户为三星、华为、小米等智能手机厂商。

依照此次业绩预告,2019年前三季度公司实现归母净利润3.23亿元,测算2019Q4单季度实现归母净利润范围为1.53亿元-1.85亿元,与2019Q3单季度1.7亿元相近,延续Q3高增长态势,同比大幅增长,但环比变动区间为下滑10%-增长9%,单季趋势不是十分明朗。

抛开当前业绩表现,卓胜微被称为“5G射频前端芯片龙头”,未来业绩增长点从产业链角度来看。

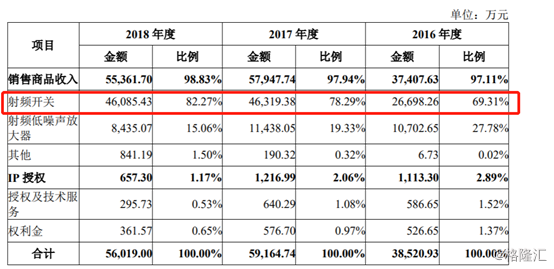

对应到卓胜微,从近几年公司主营构成来看,主贡献者为射频开关业务。另结合2019年上半年数据,该部分业务目前占营收比例维持在80%左右。

(图片来源:wind)

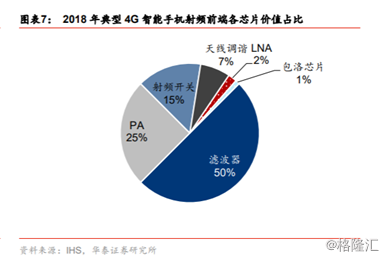

而射频芯片部分包括LNA(低噪声放大器)、射频开关、PA(功率放大器)、滤波器和双工器。最重要的元器件部分是PA和滤波器,价值占比的角度,PA和功率放大器占75%的大头,卓胜微做的是LNA和射频开关这两个部分的元器件,总体市场规模占比都较低。

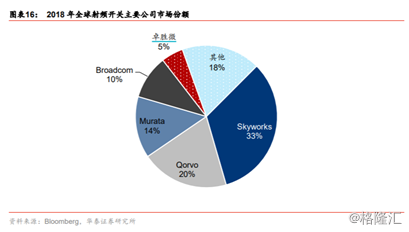

同时,从主贡献业务射频开关的市场份额的角度来看,公司和国外厂商还是有很大的差距,产品的深度上,目前公司在射频开关领域只有5%的市场份额,排名第五,前四家占据了77%的市场份额;在低噪声放大器产品上,则被归类为其他,未有名次。

据 QYR Electronics ResearchCenter 的预测,2020 年射频开关市场规模将达到22.90 亿美元,此后增长速度将逐渐放缓。我们先按照2020年22.90 亿美元的市场规模和公司5%的份额初步核算,预计对应营收在1.15美元左右,再对应80%的主营贡献,可以看到,与目前的营收相比,空间并非十分巨大。即使5G使得射频前端芯片的应用领域扩大、手机单机射频元件价值量提升,市场将进一步扩容,对应到公司持续业绩高增速也非易事。

乐观因素是,产品的广度上,公司当前在改进现有产品工艺,加大布局滤波器、PA等射频前端产品,其滤波器客户导入顺利,已经开始贡献收入,但成长空间到底有多大还需要时间验证。Skyworks,Broadcom,Qorvo这几家厂商优势显著,早前功率放大器,滤波器的市场份额基本上被这几家厂商垄断。

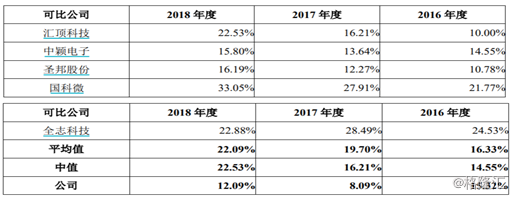

同时,当前公司研发费用占收入的比例相对又比较低。以其招股书可比公司数据来看,公司研发费用占收入的比其实是远低于这些可比公司的。截至2019年三季报,研发费用有所提升为0.86亿元,但对应到营收这个比例又降了,变成8.7%。

(图片来源:wind)

再来看看,公司射频产品和低噪音放大器方面的主要竞争对手QORVO, Skyworks。

QORVO是一家服务于多元化市场的广泛客户群,包括智能手机、国防和航空产品、基础设施、Wi-Fi和众多物联网应用的巨头公司。

近几个报期研发多维持在30亿元的量级,截至9月28日,QORVO的营收为111.92亿元,净利润为8.67亿元,研发投入16.59亿元,占营收比14.82%。

(图片来源:wind)

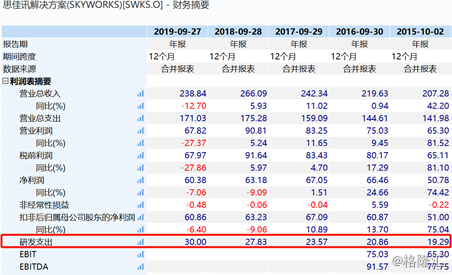

Skyworks Solutions,Inc.可简称思佳讯,成立于1962年,是一家无线集成电路产业的无线通信公司,主要从事包括全球知识产权在内的专有半导体产品的设计、开发、制造和销售。

截至9月27日,思佳讯的营收为238.84亿元,净利润为60.38亿元,研发投入30亿元,占营收比12.56%。

(图片来源:wind)

国内外对比,其研发投入水平也真不算高了。

估值水平方面,截至发稿,其PE(ttm)高达125倍,高于招股书可比公司国科微、中颖电子等,以其主竞争对手来看,QORVO ,Skyworks分别对应53.02、24.85,公司估值仍高。

(图片来源:wind)

总体来看,射频前端市场增长快速,空间可观。但该公司的估值普遍高于行业,存在不少的泡沫。即使市场发展超预期,滤波器、PA等射频前端产品进入业绩收获期,也仍有一定的估值风险。且电子行业产品迭代速度较快,公司研发投入水平尚低,如若公司未紧跟行业步伐,也将会对公司业绩造成一定影响。