下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:海洋油气网

SHPGX导读:据独立能源研究公司雷斯塔能源公司(Rystad Energy)报告,随着全球油气运营商投入新项目的数量迅速增加,今年油气行业或将面临服务产能不足的瓶颈,LNG和深水项目或因此遭遇延迟。

据独立能源研究公司雷斯塔能源公司(Rystad Energy)报告,随着全球油气运营商投入新项目的数量迅速增加,今年油气行业或将面临服务产能不足的瓶颈,LNG和深水项目或因此遭遇延迟。

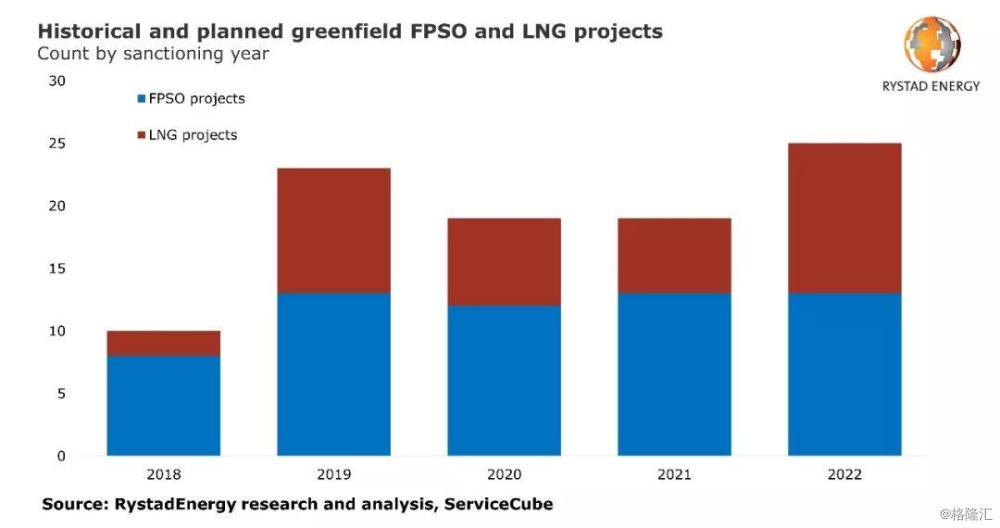

雷斯塔能源在其有关全球服务市场的最新市场报告中表示,深水项目以及海上风电项目的迅速增长将对油服能力形成挑战。2020年,全球将有大约250个新的油气项目获批投入开发,而在2016年仅有160个项目获批。由于严重依赖SURF(水下管线)和FPSO(海上浮式生产储卸油装置)承包商,深水项目现在正面临挑战,大额合同的迅速增加可能使服务公司在短时间内无法消化,影响项目进展。

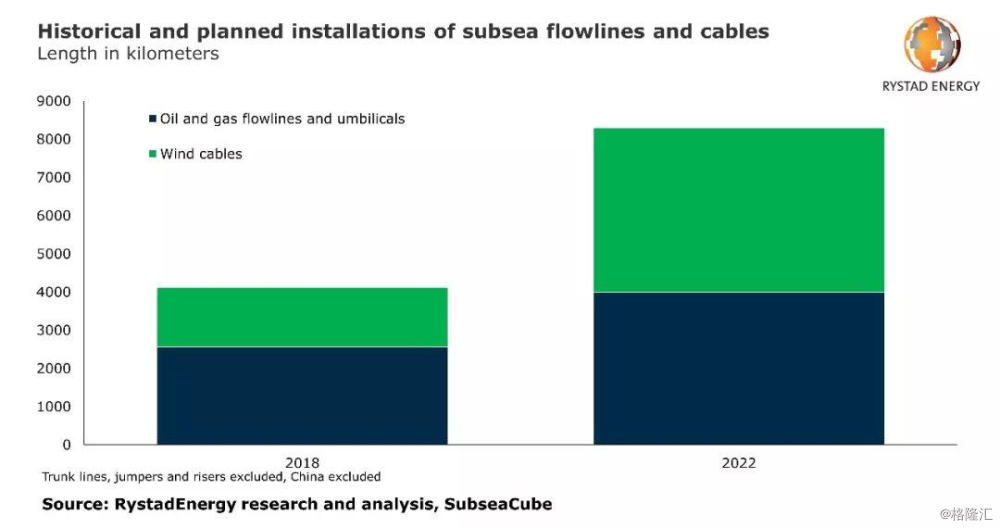

海上风电项目也将越来越多占用服务产能。目前全球海上风电运行能力共计25吉瓦,2022年运行能力将翻番,超过50吉瓦。这意味着海上风电电缆的建造需求将大幅增长,电缆安装长度从2019年的1800千米增至2022年的4300千米,远远超过油气行业海底电缆安装需求。雷斯塔能源的油田服务主管Audun Martinsen表示,在能源转型时代,SURF主要承包商Subsea7和Saipem很可能将抓住这一趋势,使自身从油气承包商转型。上述两家公司可能将增加海上风电电缆安装项目,减少油气项目,从而导致油气行业服务价格上涨,合同风险增加。

雷斯塔能源判断,服务产能不足将成为LNG市场重要风险,新项目或遭大幅延迟。2019年有10个LNG项目被批准,2020年还将有至少7个项目处于规划中,而有资质且在特定领域能处理巨型项目的EPC公司基本已经被预定完毕,可选择的服务公司所剩无几。

“预计2020年油服公司的议价能力将增强,服务价格将提升,勘探和开发公司的项目或有延期风险。”马廷森解释,“眼光长远、积极求进的业主能够从产业链中获得足够的服务产能,但其他业主将在2020年遭遇瓶颈。”