下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩、王开

来源:致我们深爱的债券市场

◆◆

摘要

◆◆

1、大宗商品可能是2020年表现最好的资产。

2、2020年的经济增长环境相对于2019年来说会更加平稳,通缩预期也会大幅衰竭。

3、地产销售及价格可能会共同向上,建安投资会继续加快。

4、抛去技术性原因,CPI真正见顶的时点可能在2020年3季度。

5、货币政策可能会拐向边际意义上的收缩。

6、社会融资增长可能会维持强韧性,在2020年全年都难以见到显著减速。

7、投资环境可能会从资产荒现象迈向微型资金荒。

8、这一次金融监管对市场的压力可能不如以往。

9、信用风险在上半年略有好转,但下半年可能重新加剧。

10、产业债相对比较安全的行业是钢铁、采掘及商业贸易

风险提示:通货膨胀超预期

◆◆

正文

◆◆

1、大宗商品可能是2020年表现最好的资产。

PPI可能会重新开启一轮缓慢且持续的上行,其重新步入下行通道至少要等到2020年四季度。M0是风险偏好最强的那一块M货币,也是经验上对PPI最为稳定的先行指标,当前的M0已经步入上行周期,说明在risk-on的货币及大宗商品的金融属性的交互作用下, PPI的上行拐点可能已经达成了条件。此外,全球的货币周期已经对CRB价格指向上。

2、2020年的经济增长环境相对于2019年来说会更加平稳,通缩预期也会大幅衰竭。

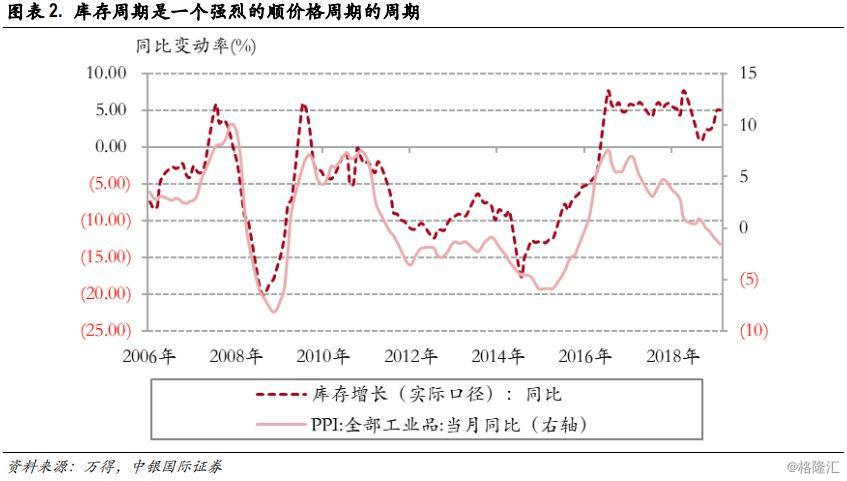

经济增长后续的变稳可能来自于库存周期的翻转,大宗商品周期的上行和增长周期的变稳之间可能会产生明显共振。一个信号是:企业的实际库存已经持续五个月加速,经济增长在2020年三季度之前可能会因库存周期的持续反弹而稳定在6%左右的位置上,2020年四季度增长压力才可能重新开始加大。

3、地产销售及价格可能会共同向上,建安投资会继续加快。

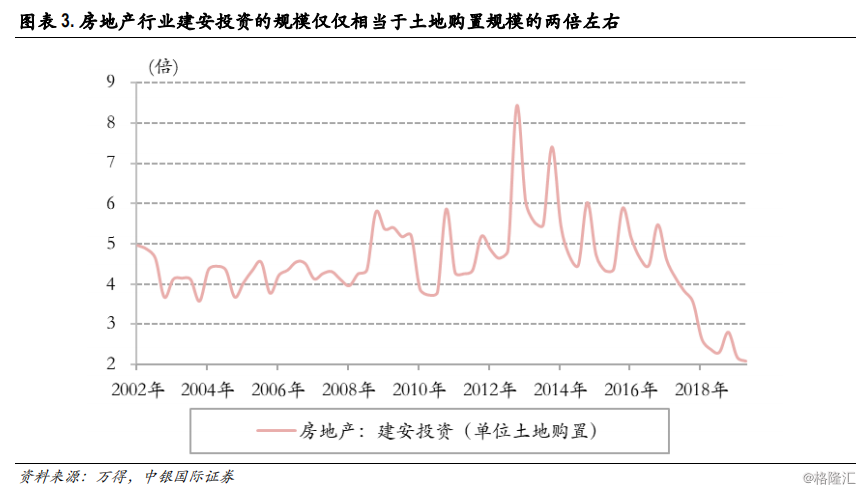

房地产限购政策的陆续松绑,可能会推动房地产销售加速向上完成与货币周期的弥合过程。房地产建安投资继续向上除了受到地产销售回升的推动之外,后续行业投资明显往建安投资倾斜也可能会贡献一些力量。从过去来看,房地产行业的集体性加快周转策略使得整个行业在土地购置上花费了过多的资本,房地产行业建安投资/土地购置规模降至2002年以来的最低值。

4、抛去技术性原因,CPI真正见顶的时点可能在2020年3季度。

这轮通胀,可能比我们想得要更长。尽管近期能繁母猪环比已经出现了大幅改善并转正,但即使养殖户在这一时点开始补栏,猪肉价格的下降也不会在一朝一夕之内完成。经验上,存栏拐点至少要到10个月后才能体现在价格拐点上,按此规律去推算的话,猪肉价格见顶的时间最早也要到2020年7月份附近。

5、货币政策可能会拐向边际意义上的收缩。

一旦2020年经济的名义增长被拉平的话,再结合不断上升的CPI,货币政策不但可能不再会释放宽松信号,并且可能在量上还会边际收缩一些。除却量的政策之外,在价的政策上,OMO及MLF的利率下调可能也会浅尝辄止。后续OMO和MLF利率最多可能再降一次,甚至2020年下半年OMO及MLF利率有可能走向上调。

6、社会融资增长可能会维持强韧性,在2020年全年都难以见到显著减速。

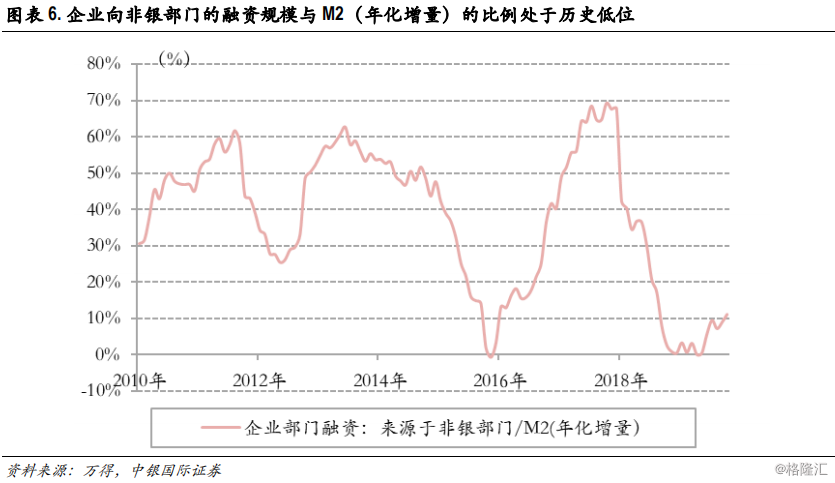

后续社融的主要支撑力量可能会转为对非银行部门更大力度的直接融资。首先,企业向非银部门融资还有相当广阔的空间,其年化增量与存款增量的比值还停留在历史偏低位(10%左右);其次,这一轮企业的资产回报率水平是与融资成本同步下降的,企业的净利润率是比较平稳的,企业的资金需求并未看到主动下降的迹象。

7、投资环境可能会从资产荒现象迈向微型资金荒。

终止扩张的货币政策必然会带来广义基金负债扩张的停滞。从广义基金配债规模停止扩张的迹象来看,当前的广义基金很可能已经受到了一些规模的制约。这个制约一则来自于货币政策已经脱离了宽松状态;二则偏债型基金的审批的加严、银行现金类产品的监管,都是推动广义基金规模降速的原因。

8、这一次金融监管对市场的压力可能不如以往。

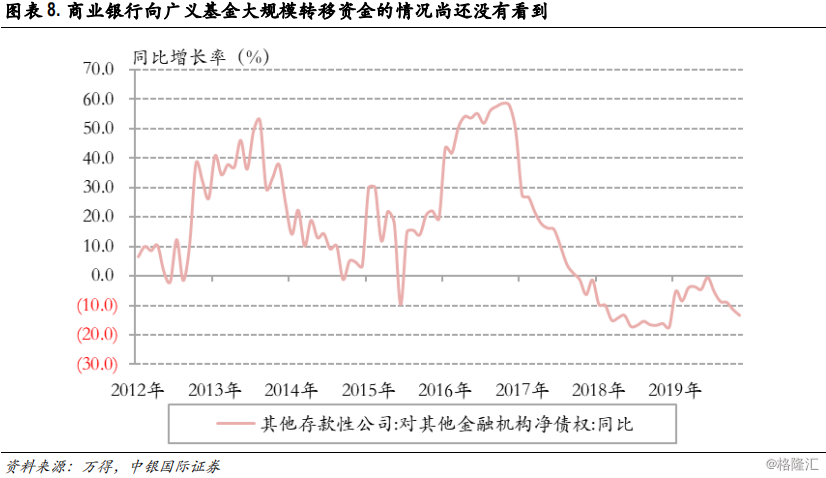

相对于经验情形来说,这一次金融监管对市场的压力可能不如以往,收益率上升的斜率可能不会有如典型熊市那么猛。上一轮金融监管已经足够严格,这一轮的商业银行向广义基金大规模转移资金的情况尚还没有看到。尽管当前广义基金的广义杠杆偏高,但狭义杠杆偏低,这导致当前去杠杆的迫切性不强。

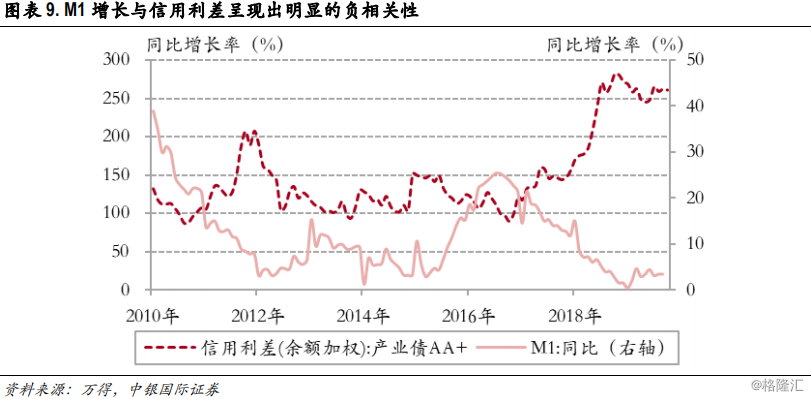

9、信用风险在上半年略有好转,但下半年可能重新加剧。

由于过去一段时间的广义基金的负债企稳,信用总体还会在可控水平,但一旦货币政策停止宽松并引起信用利差的向上,可能信用利差会在下半年重新回到高位。当广义基金现金流变得充裕(M1向上)时,其配置信用债的压力往往意味着信用主体筹资性现金流会逐步变得丰厚,从而有利于企业的借新还旧,反之,企业的信用风险则相应增加。

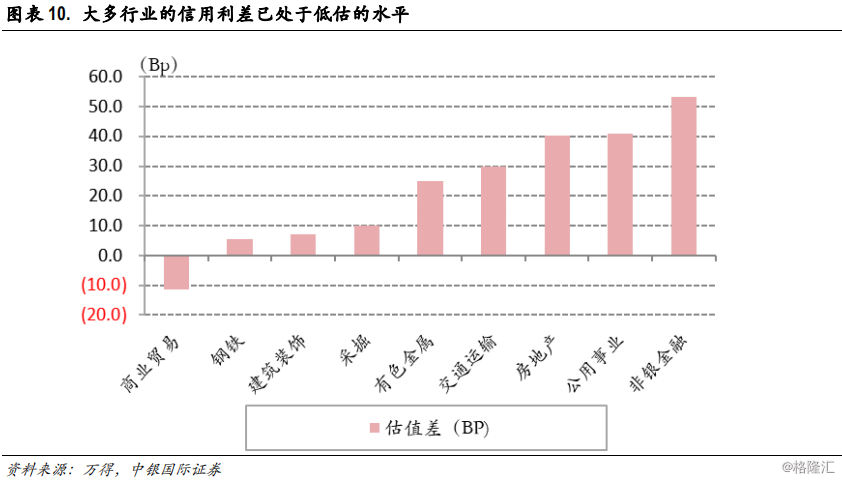

10、产业债相对比较安全的行业是钢铁、采掘及商业贸易。

综合考虑资产负债率及估值水平的话,钢铁、采掘及商业贸易的配置价值及安全性可能更高。在估值上,大多行业的信用利差已处于低估的水平,但商业贸易在经历多年的调整后,其信用利差已经从当时大幅低估的状态转到了目前稍有高估的状态。而经验上,估值修复的力度和方向有时会给行业带来额外的弹性及变化。

风险提示:通胀超预期,再融资政策收紧