下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 高拓

来源: 一瑜中的

主要观点

一、专项债都分布在哪个期限?

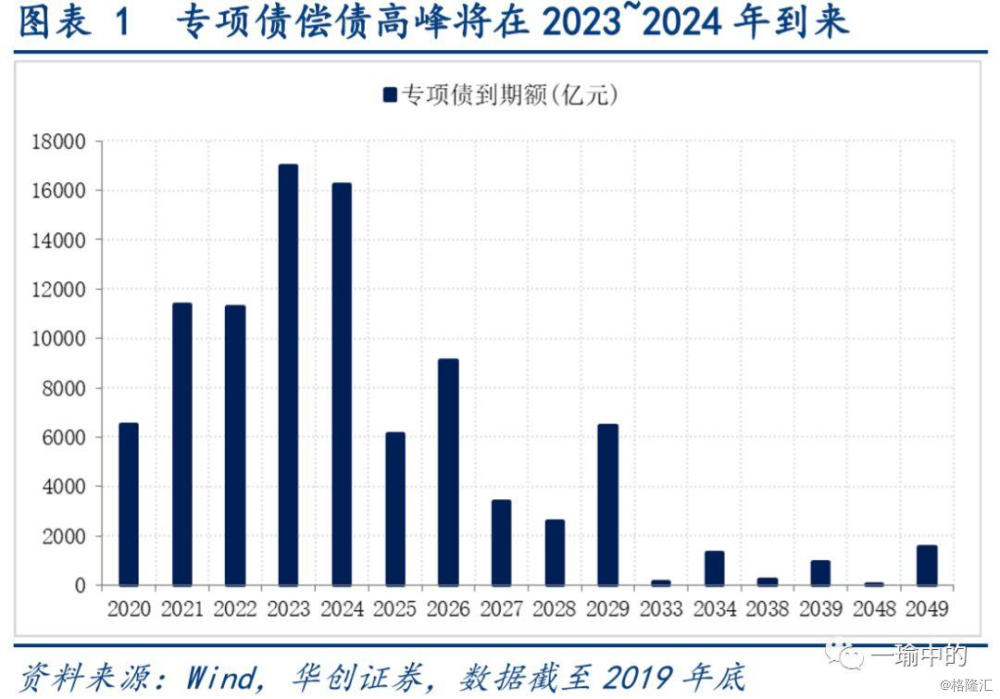

近十万亿专项债余额什么时候还?2023-2024年将成为2015年以来发行专项债的偿债高峰,两年偿债规模均达1.6万亿。2021年是首个万亿偿债小高峰。

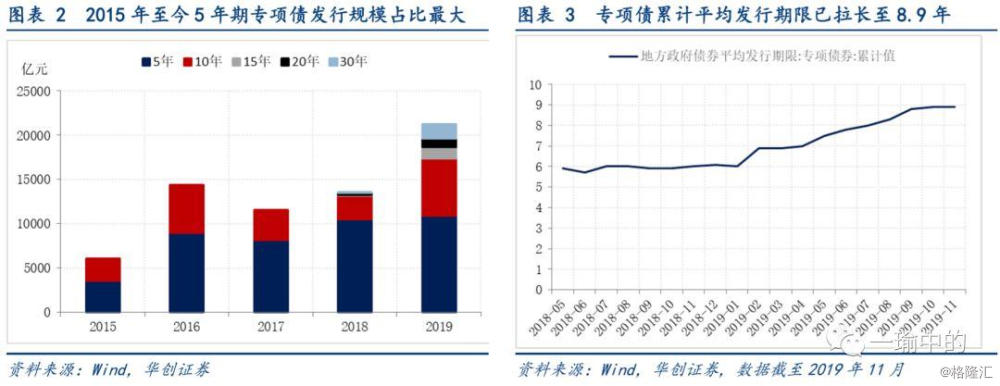

近期发行的专项债未来什么时候还?专项债发行期限拉长趋势较为明显。2019年5年发行期限的专项债占比最大,专项债累计平均发行期限已拉长至8.9年。

二、专项债都分布在哪些地区?

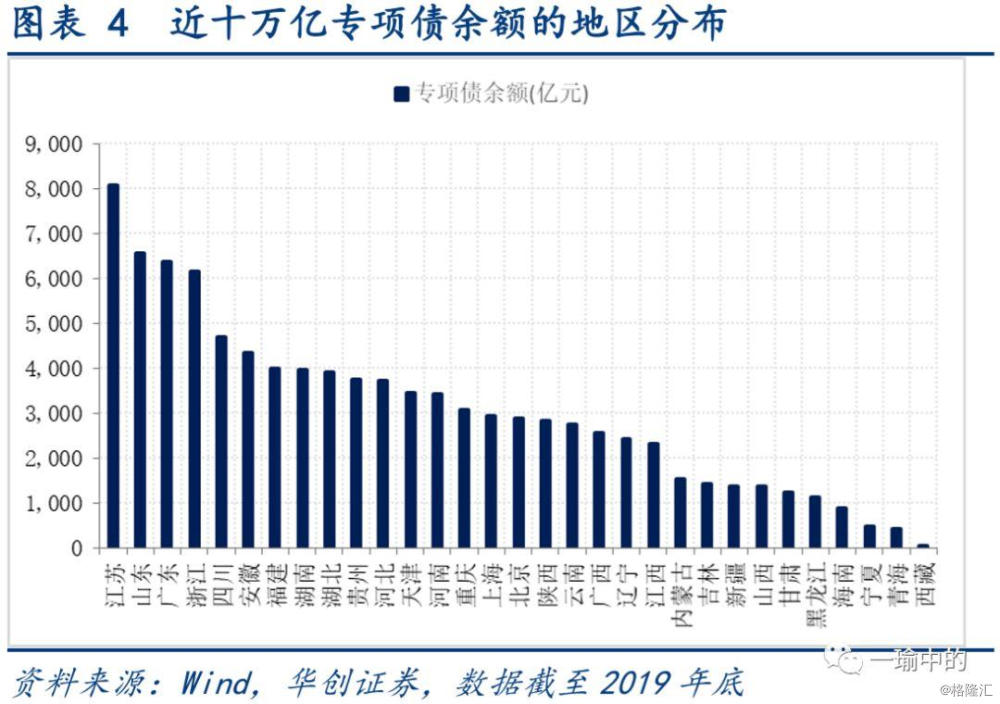

哪些地区目前专项债余额最多?江苏专项债余额超8000亿居首,山东、广东与浙江专项债余额均超6000亿元。

哪些地区在2023-2024年偿付高峰任务最重?2023年江苏、山东与安徽专项债到期额均在1200亿以上,合计占全国24.8%。2024年山东专项债到期额将突破1500亿,江苏、安徽、广东、河南与天津到期额也分别占全国5%以上。

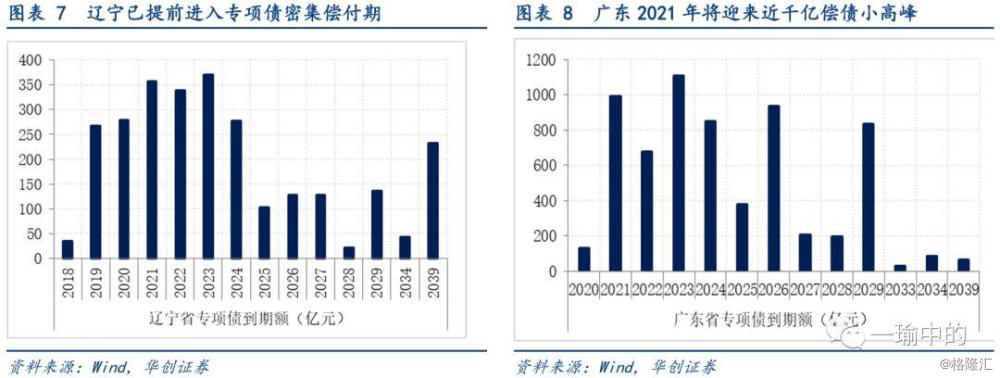

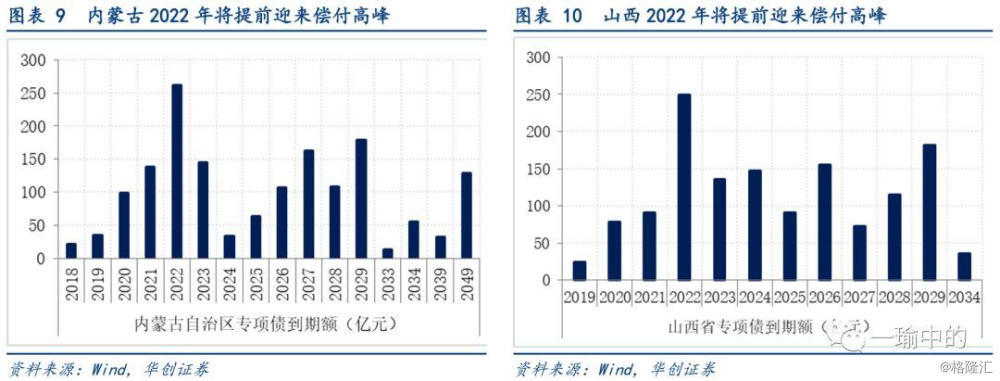

哪些地区的偿付高峰将提前到来?辽宁2019年就已进入专项债密集偿付期,直至2024年前偿付压力均较大;广东2021年将迎来近千亿偿债小高峰;内蒙古与山西2022年将提前迎来偿付高峰。

三、专项债都分布在哪些用途?

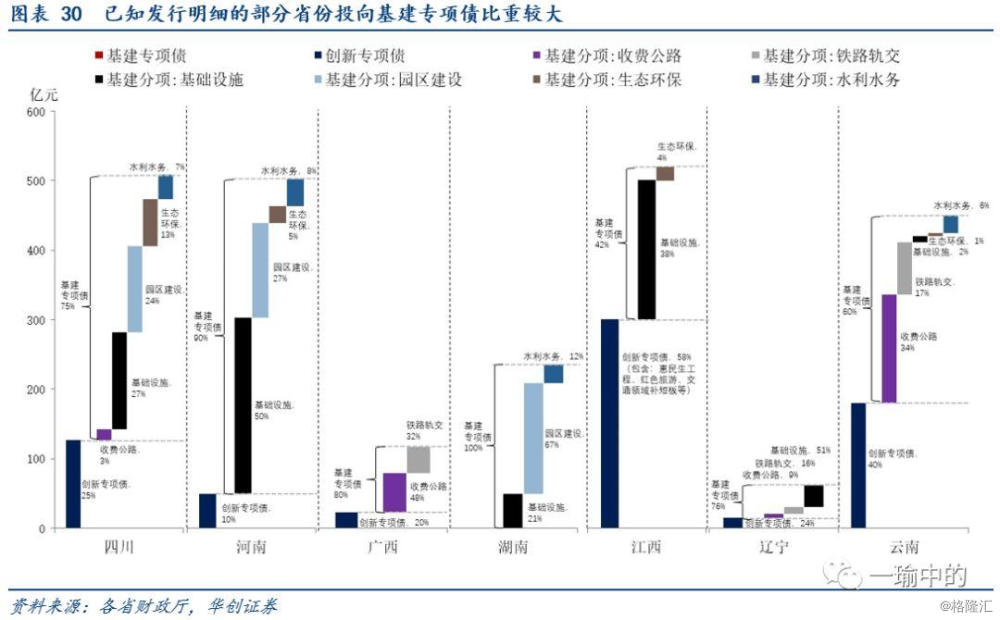

自2017年项目收益专项债首次发行以来,专项债品种虽然不断丰富,但投向土储棚改比例始终较高,2019年新增专项债募集资金用于土储棚改占比接近65%。未来新增专项债用于土储棚改比例趋降,而用于基建部分专项债比例将提高。各地未来符合可作资本金范围要求的项目储备越充分,专项债能够撬动的财政乘数就越大。

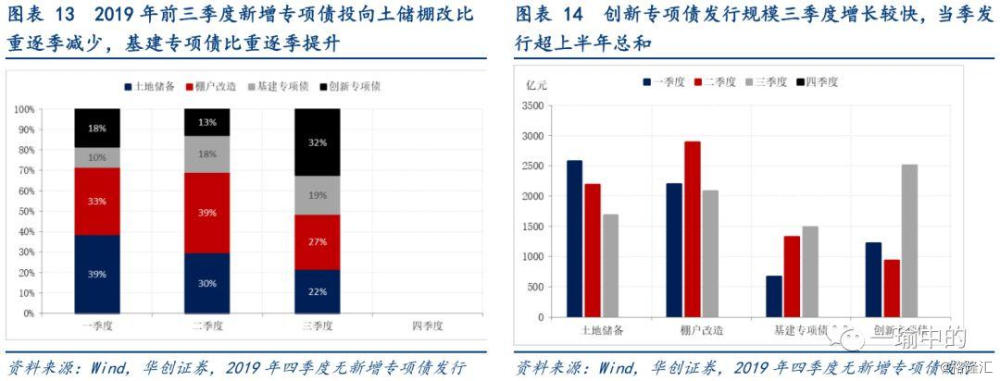

从近期变化看,土储棚改占比升势已得到阶段性遏制。2019年前三季度用于土储棚改占比逐季减少,基建比重逐季提升,三季度创新专项债发行增长较快。

四、专项债的四象限视角

政府性基金收入质量与项目资金募集用途共同决定了偿还风险的大小。

从政府性基金角度看,以专项债偿债率(专项债余额/政府性基金预算收入)与政府性基金依赖度(政府性基金预算收入/一般公共预算收入)为横纵坐标,可以划分出四大象限,对应四类地区:

第一象限地区面临存量专项债务与边际地产政策双重压力。包含云南、陕西、天津、海南、青海。

第二象限地区偿债高度依赖土地出让,对地产政策较敏感。包含浙江、江西、湖北、河南、重庆、江苏、安徽、四川、山东、河北、福建、广西、湖南。

第三象限地区偿债压力较小,对地产政策敏感度较低。包含广东、西藏、山西、北京、上海。

第四象限地区存量债务压力较大,难以依赖土地出让收入,急需拓宽偿债收入来源。包含宁夏、黑龙江、辽宁、内蒙古、甘肃、吉林、新疆。

从资金募集用途角度看,基建专项债与创新专项债占比越高,则倾向于认为地区项目来源越丰富、未来受土储棚改比例限制越小,整体收益性越有保障。

传统项目地区创新专项债占比最低,对应第一象限;平衡创新地区资金用途较为均衡,创新专项债占比较高,对应第二象限;土储+创新地区资金用于土储较多,创新专项债占比最高,对应第三象限;棚改+基建地区用于棚改较多、基建占比最高,但单一依赖公路,对应第四象限。

五、2020年专项债提前发行有什么特点?

发行时间早、发行体量大、发行节奏快、发行期限长、用于基建多,南方占比高。

风险提示:专项债发行超预期;专项债发行计划临时变更;

报告目录

报告正文

自2015年首次发行以来,专项债余额如今已逼近十万亿,2015-2017年发行的3-5年专项债正在进入集中偿付周期。在普遍关注新增专项债额度的同时,专项债偿付问题也已难以回避。

一

专项债都分布在哪个期限?

(一)近十万亿专项债余额什么时候还?

从全国来看, 2023-2024年将成为2015年以来发行专项债的偿债高峰,两年偿债规模均达1.6万亿以上。2021年是首个万亿偿债小高峰。

(二)近期发行的专项债未来什么时候还?

专项债发行期限拉长趋势较为明显。从2015年至今专项债发行规模的期限分布来看,5年期专项债始终占比最大。从专项债累计平均发行期限来看,已由去年的约6年拉长至2019年11月底的8.9年。

二

专项债都分布在哪些地区?

(一)哪些地区目前专项债余额最多?

江苏专项债余额超8000亿居首,山东、广东与浙江专项债余额均超6000亿元。

(二)哪些地区在2023-2024年偿付高峰任务最重?

2023年江苏、山东与安徽专项债到期额均在1200亿以上,合计占全国到期额24.8%,广东与四川的专项债到期额分别达到1104亿与925亿,分别占全国到期额5%以上。2024年山东专项债到期额将突破1500亿,占全国9.3%,江苏、安徽、广东、河南与天津的专项债到期额也分别占全国到期额5%以上。

(三)哪些地区的偿付高峰将提前到来?

辽宁2019年就已进入专项债密集偿付期,直至2024年前偿付压力均较大;广东2021年将迎来近千亿偿债小高峰;内蒙古与山西2022年将提前迎来偿付高峰。

三

专项债都分布在哪些用途?

(一)2017年以来投向土储棚改比重较高

自2017年项目收益专项债首次发行以来,专项债品种虽然不断丰富,但土储棚改占比始终较高。2019年新增专项债募集资金用于土储棚改占比接近65%。

2019年11月底提前下达的1万亿2020年新增专项债务限额一方面要求不能用于土储和棚改项目,另一方面要求将专项债可作资本金范围明显扩围。因此,未来新增专项债用于土储棚改比例趋降,而用于基建部分专项债比例将提高。此外,各地未来符合可作资本金范围要求的项目储备越充分,专项债能够撬动的财政乘数就越大。我们将收费公路、轨道交通、铁路、基础设施、园区建设、生态环保与水利水务七种资金直接用于基建专项债称为基建专项债,将城乡发展、乡村振兴与主要投向市政、学校、医院等非直接基建用途的其他专项债称为创新专项债,对应将基建专项债与土储棚改专项债统称为传统专项债。

(二)近期土储棚改升势得到阶段性遏制

从近期变化看,土储棚改占比升势已得到阶段性遏制。2019年前三季度专项债资金用于土储棚改比重逐季减少,用于基建比重逐季提升,三季度创新专项债发行规模增长较快。三季度土储棚改占比已由一季度的72%降至49%,创新专项债占比先降后升,由约18%降至约12%后,三季度上升至33%,当季发行规模超前两季总和。

四

专项债的四象限视角

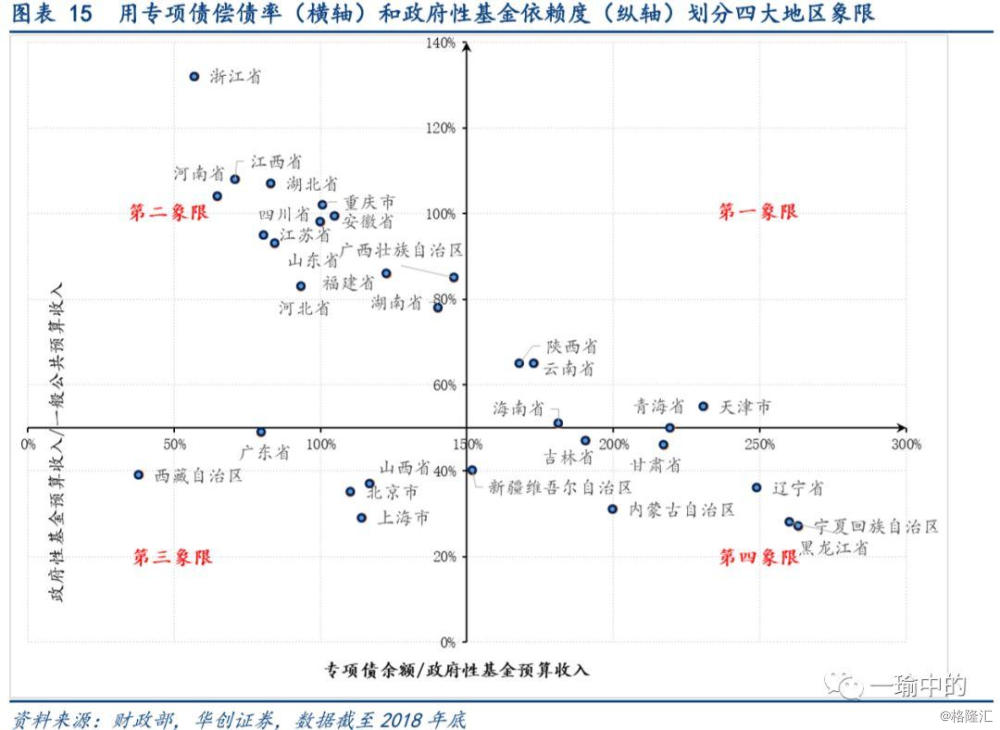

(一)用专项债偿债率和政府性基金依赖度划分四大地区象限

由于专项债纳入政府性基金预算管理,只能通过政府性基金偿还或自身对应的项目专项收入偿还,具体项目的收益性又与项目的资金募集用途直接相关。因此政府性基金收入质量与项目资金募集用途共同决定了偿还风险的大小。

从政府性基金角度看,由于政府性基金收入90%以上来源于土地出让相关收入,当下地方土地出让收入的多寡直接决定了专项债偿还风险的大小,专项债偿债率(专项债余额/政府性基金预算收入)可以对此进行衡量。此外,房地产调控政策将使未来地方财政对于土地出让的依赖程度趋于下降,政府性基金依赖度(政府性基金预算收入/一般公共预算收入)越高,意味着地方财政相比于税收收入越依赖土地出让收入,通过土地出让作为专项债偿债来源的模式越不可持续。

以专项债偿债率与政府性基金依赖度为横纵坐标,并以150%专项债偿债率与50%政府性基金依赖度为原点,可以划分出四大象限,对应四类地区:

1.第一象限:专项债偿债率>150%,政府性基金依赖度>50%

第一象限地区面临存量专项债务与边际地产政策双重压力。包含地区:云南、陕西、天津、海南、青海。专项债偿还风险相对较高,未来专项债新增空间相对受限。政府性基金依赖度>50%显示地方财政对于土地出让依赖度较高,专项债偿债能力对房地产调控政策较敏感。

2.第二象限:专项债偿债率<150%,政府性基金依赖度>50%

第二象限地区偿债高度依赖土地出让,对地产政策较敏感。包含地区:浙江、江西、湖北、河南、重庆、江苏、安徽、四川、山东、河北、福建、广西、湖南。专项债偿还风险相对较小,未来专项债新增空间相对充裕。但这类地区政府性基金依赖度>50%,其中浙江、江西、湖北、河南与重庆的政府性基金预算收入甚至已超越一般公共预算收入。一方面,第二象限集中了山东、河南、四川等人口大省,天然决定了地产是其支柱性产业,地方财政通过土地出让创收的意愿与能力均较强。另一方面,地方财政对房地产调控政策极为敏感,如未来偿债收入来源未及时拓宽,则这类地区面临专项债偿债率快速上升、进入第一象限的风险。

3.第三象限:专项债偿债率<150%,政府性基金依赖度<50%

第三象限地区偿债压力较小,对地产政策敏感度较低。包含地区:广东、西藏、山西、北京、上海。专项债偿还风险相对较小,未来专项债新增空间相对充裕。政府性基金依赖度<50%显示地方财政对房地产调控政策较不敏感,以土地出让收入作为专项债偿债来源的可持续性仍相对较强。

4.第四象限:专项债偿债率>150%,政府性基金依赖度<50%

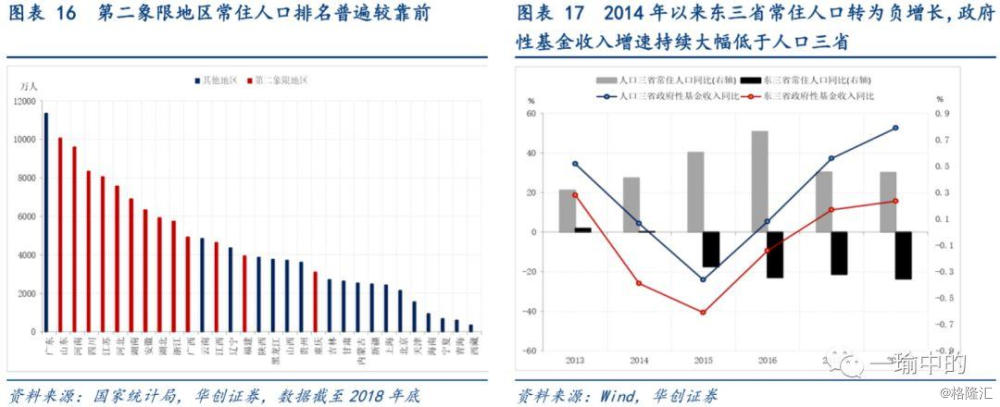

第四象限地区存量债务压力较大,难以依赖土地出让收入,急需拓宽偿债收入来源。包含地区:宁夏、黑龙江、辽宁、内蒙古、甘肃、吉林、新疆。专项债偿还风险相对较高,未来专项债新增空间相对受限。政府性基金依赖度<50%显示地方财政对房地产调控政策敏感度较低,但可能由于这类地区本身土地出让收入较低导致:比较位于第四象限的东三省与位于第二象限的人口三省(河南、山东、四川),2014年以来东三省常住人口转为负增长,而人口三省始终维持正增长。常住人口负增对应土地出让需求萎缩态势下,东三省政府性基金收入增速持续大幅低于人口三省15~40个百分点。以东三省为代表,第四象限地区面临较大的存量债务压力,且难以依赖土地出让收入,当下拓宽偿债收入来源的紧迫性甚至强于第一象限。

(二)2019年四大地区专项债项目资金募集用途

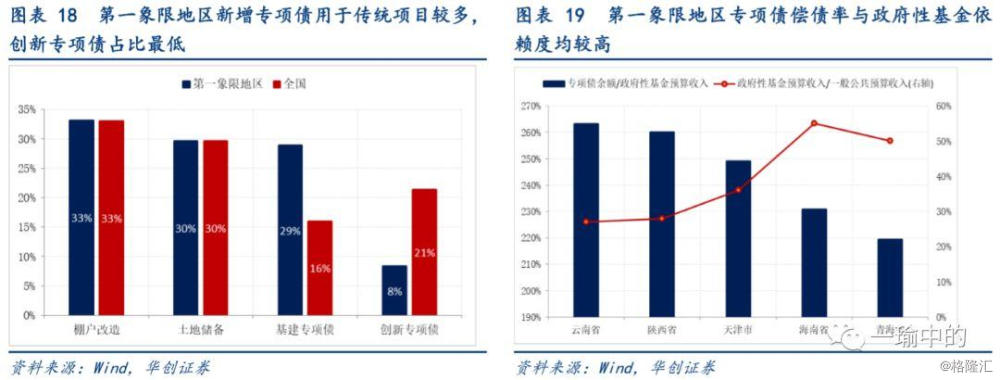

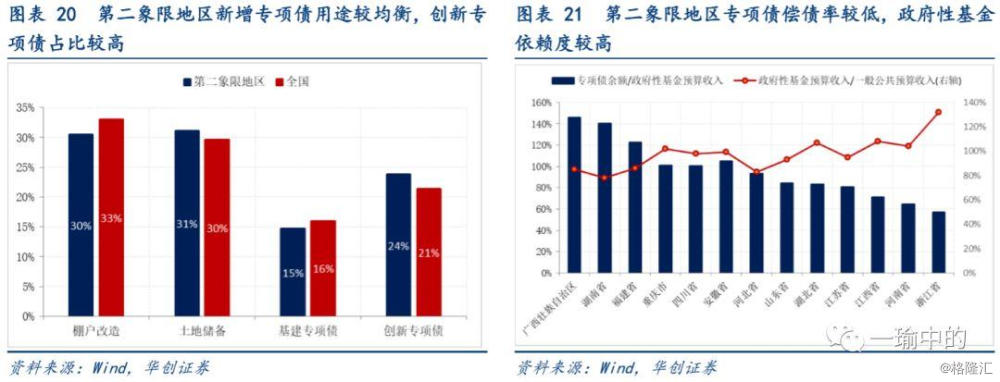

从项目资金募集用途看,基建专项债与创新专项债的占比越高,则倾向于认为地区整体项目来源越丰富、未来受土储棚改比例限制越小,整体收益性越有保障。以项目收益专项债品种相对丰富的2019年为样本,比较四大地区与全国的专项债资金募集用途。

1.传统项目地区:对应第一象限

第一象限地区专项债资金用于土储棚改比例达63%;基建专项债占比约29%,为四象限最高;传统专项债占比高达约92%,而创新专项债占比仅约为8%,为四大象限中最低。显示该地区土储棚改比例需降低的同时,专项债品种创新能力不足将制约该地区项目整体收益性与财政乘数提升。

2.平衡创新地区:对应第二象限

第二象限地区专项债资金用于土储棚改比例为四大象限最低(61%),且土储棚改占比较为均衡;基建专项债占比为15%,略低于第一象限;创新专项债占比达24%,明显高于第一象限,三类专项债分布在四大象限中相对平衡。显示地区除土储棚改外专项债项目储备相对充分,且具备较强的品种创新能力,未来专项债进一步扩围过程中的整体项目收益性与财政乘数有进一步挖掘提升空间。

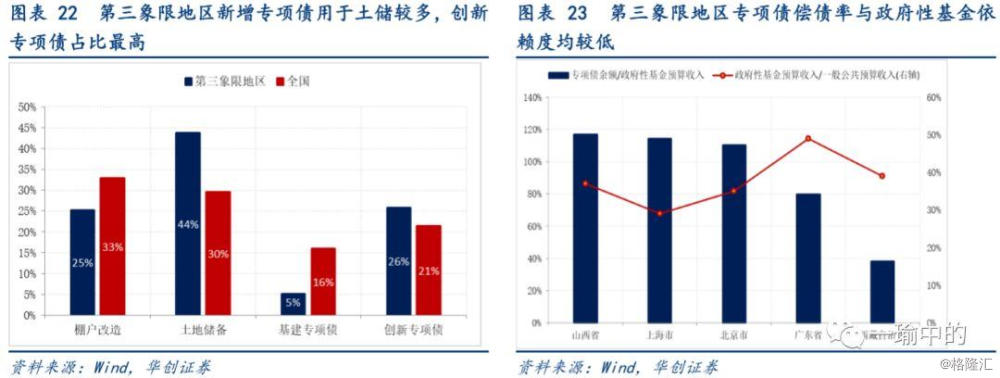

3.土储+创新地区:对应第三象限

第三象限地区以北京、上海与广东为代表,棚改执行空间有限而土地出让单价较高,因此土储项目占募集用途近半(44%),土储棚改合计占比为四象限最高(69%),基建专项债占比仅为5%。理论上该地区专项债发行应受土储棚改限制较大。但以广东省一系列大湾区建设相关专项债为代表,该地区创新型专项债占比达26%,为四大象限最高,显示地区专项债品种创新能力较突出,未来从土储为主向创新专项债过渡的阻力相对较小,财政乘数撬动能力可期。

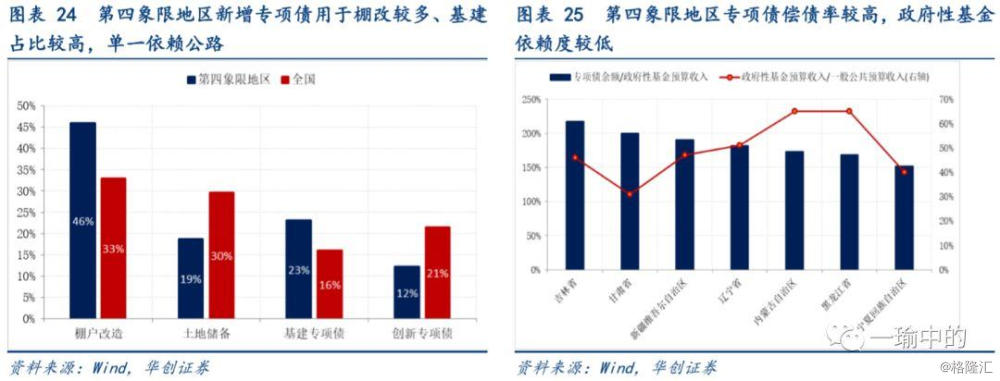

4.棚改+基建地区:对应第四象限

第四象限地区土储棚改比例达65%,棚改占比近半(46%),主要由于地区内三四线城市较多;基建专项债占比23%,为四大象限次高,其中收费公路独占18%。一方面部分公路项目可能符合重大项目可作资本金范畴,但另一方面也显示地区基建项目储备类型较单一,存在项目过剩风险的同时,专项债扩围过程中财政乘数难潜力有限;创新专项债占比为12%,仅略高于第一象限,显示地区专项债品种创新能力较为薄弱,未来棚改比例限制下,项目整体收益性可能受到明显影响。

五

2020年专项债提前发行有什么特点?

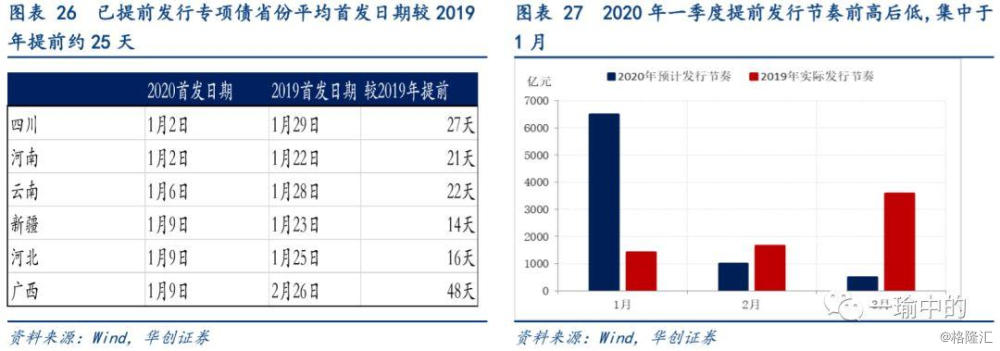

2019年11月底,财政部提前下达2020年部分新增专项债务限额1万亿元。截至1月9日,已有包括四川、安徽、福建在内的18省宣布将于1月发行提前批专项债。目前来看,专项债提前发行有五大明显特点。

第一,发行时间早。已提前发行专项债的省份平均首发日期较2019年提前约20~30天。

第二,发行体量大。截至1月9日,全国1月发行计划累计已超6000亿,而2019年1月仅为1412亿。2018年底提前下达的2019年8100亿新增专项债中,6660亿于2019年一季度发行,占比达82%,保守估计今年一季度实际专项债发行占提前下达比重应不低于去年水平,同比带来1500~2000亿资金增量。

第三,发行节奏快。2019年提前发行的8100亿新增专项债中,3582亿于3月份发行,季度内发行节奏呈明显后倾。相比之下,今年提前下达的10000亿专项债强调“早发行、早使用、早见效”,照一季度提前发行8000亿估计,发行节奏将显著快于2019年,季度内呈现前高后低。

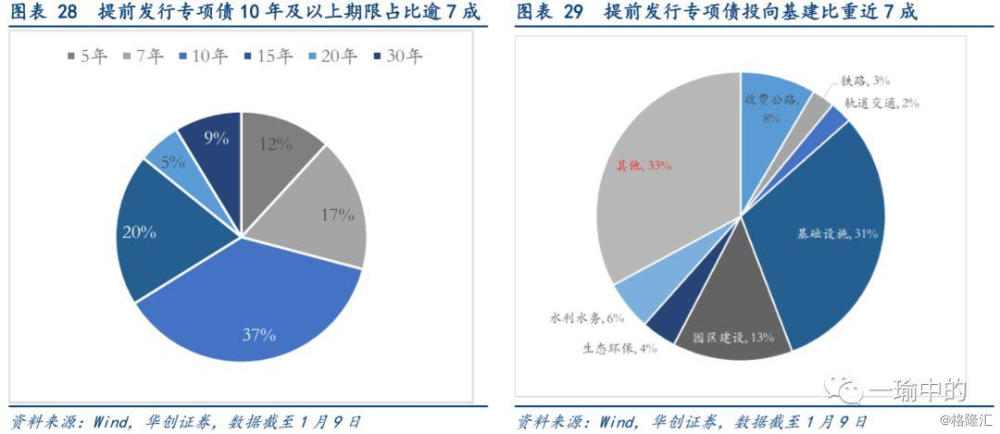

第四,发行期限长。2019年专项债发行期限明显拉长的趋势在2020年提前发行中得到强化。截至1月9日,2020年全部已发行与待上市新增专项债的加权平均发行期限超过13年,发行期限10年及以上的专项债逾7成。第五,用于基建多。资金募集用途方面,由于明文规定本次1万亿提前下达专项债不得用于土储棚改,提前批专项债募集资金尚无投向土储棚改。截至1月9日,1月计划发行专项债中基建专项债的比重达到67%,创新专项债比重也上升至33%。本次提前下达专项债额度不得用于土储棚改“禁令”解除后,未来各地专项债发行能否切实摆脱土储棚改依赖,逐步过渡到以项目收益性撬动财政乘数、化解偿债风险,仍取决于优质项目的挖掘储备与长期累积的品种创新能力。

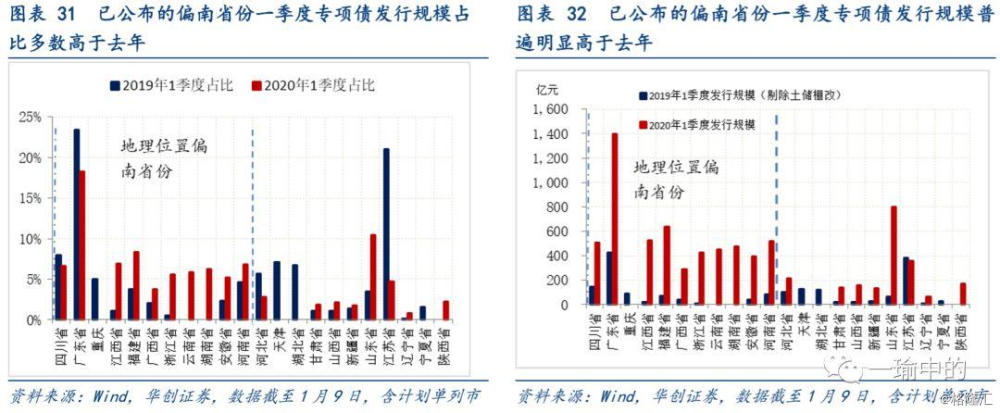

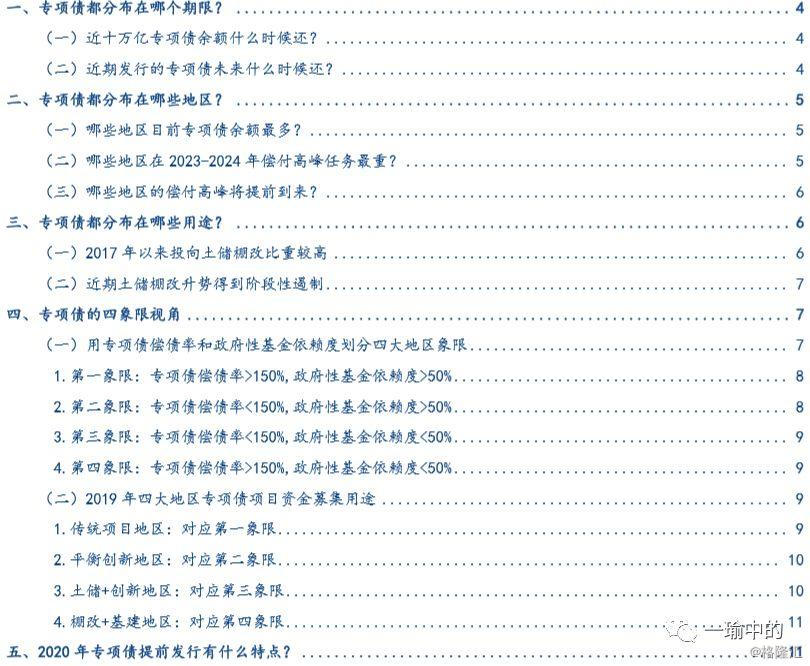

第六,南方占比高。2019年9月国常会透露专项债额度将“优先考虑今冬明春具备施工条件的地区”。截至1月9日,已公布的地理位置偏南省份一季度专项债发行规模占比多数高于去年。剔除土储棚改比较,地理位置偏南省份一季度基建专项债发行规模普遍明显高于去年。