下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 陆银波

来源:一瑜中的

风险提示:

疫情反复,持续时间较长。

限于资料来源限制,所作估算不一定全面准确,仅供参考。

报告目录

前 言

过去的一周多的时间内,疫情的走势以及各地的管控措施,都明显超出我们此前的预期。作为资本市场宏观研究团队,我们并不具备冠状病毒疫情的专业研究能力,在疫情明显得到控制、政府管控明显放松之前,我们不对疫情的走势作任何结论性的判断。但是,基于疫情走势的不同情形,我们希望重新评估其对经济的影响。

我们对疫情的走势作了三种假设。尽管我们希望疫情尽快彻底结束,但现实可能有些不尽如人意。我们假设,乐观情形下,疫情2月底基本结束,各类管控措施基本取消。3月一切恢复正常,工业可以明显赶工。稍微差一点,中性情形下,疫情在2月底也基本得到控制,各类管控措施有所放松,工业生产在3月恢复正常,但只能适度延长工作时间予以赶工。服务业正常营业,但居民外出依然较为谨慎,服务业的营收只能恢复到正常年份的一半水平。更坏的情形,疫情2月底依然处于胶着状态,各类管控措施依然没有明显放松。3月服务业依然处于冻结状态,仅工业可以大体恢复正常状态,但出于谨慎考虑,基本不赶工。

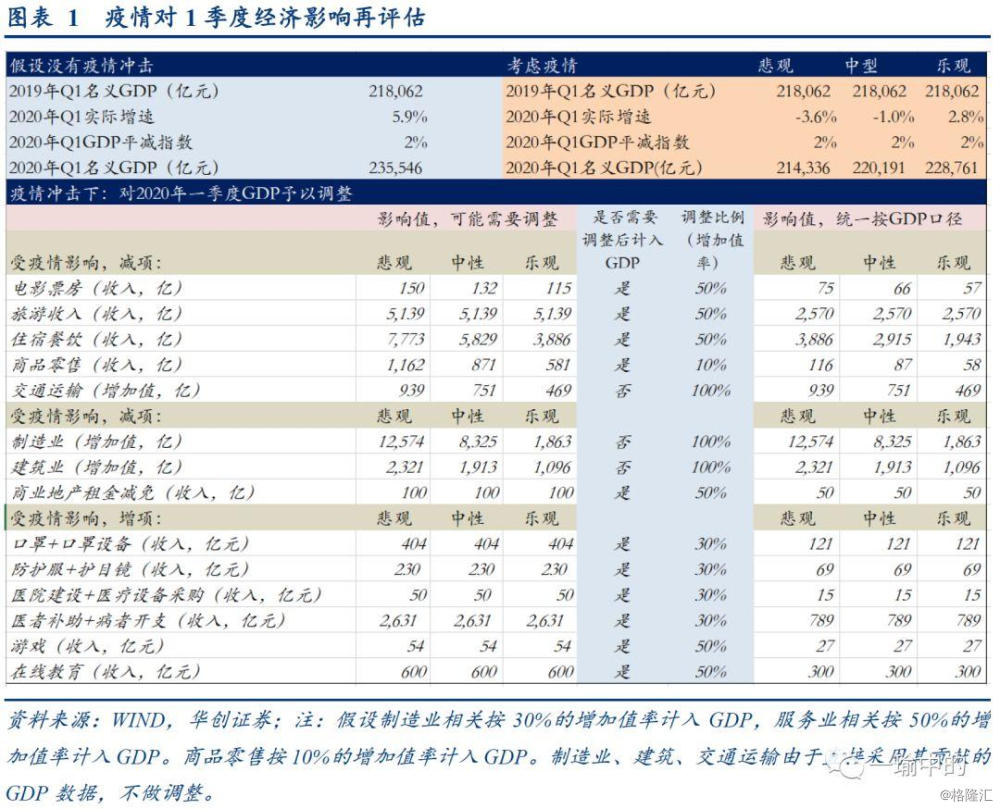

我们对经济的测算依然采用生产法。基于没有疫情情形下2020年1季度大概23.55万亿的体量,扣除受疫情冲击的部分,加上受疫情影响需求明显扩大的部分。其好处在于可以灵活评估各个行业受疫情影响后对经济的拖累程度。但弊端在于只考虑疫情对经济的直接的冲击,对于间接影响,则并没有考虑在内。我们的估算表明,2020年1季度经济增速大概在-3.6至2.8%左右。影响较大的部分包括制造业、建筑业、住宿餐饮、旅游等。我们的测算尽可能考虑了疫情对制造业、建筑业、住宿餐饮、交通运输、商品零售、旅游等行业的负面影响,以及医疗防护类用品(如口罩、防护服等)、医疗支出(医者补助与患者支出)、游戏与在线教育等需求的正面影响。但尽管如此,受资料来源限制,我们的估算仍可能不够全面准确,仅供参考。此外,对于房地产销售端的冲击,我们暂未纳入模型,主要是考虑到地产销售的弹性较大,可能不需要太多的时间就可以弥补2月短暂的销售冻结的影响。

二产影响部分,我们的测算充分考虑复工进度对生产的影响。受口罩供应能力不足影响,本周复工进度可能在30%左右,到月度恢复到80%左右。按正常情况下制造业一个工作日创造1006亿GDP、建筑业一个工作日创造186亿GDP,予以估算生产受限下经济所受的冲击。对于3月赶工部分,我们进一步区分劳动密集型行业与非劳动密集型行业的差别。前者受工人体力有限影响,赶工存在一定的瓶颈,可能会不像非劳动密集型行业可以快速的赶工。赶工对经济的提振,依然依据正常情况下单个工作日制造业、建筑业分别创造1006亿GDP、186亿GDP,予以估算延长工作时间带来的经济的回补。

三产影响部分,我们重点考察疫情对电影票房、旅游收入、住宿餐饮、商品零售、交通运输的影响。其中电影票房的估算较为简单,主要参考2019年同期的票房收入。对于旅游收入的估算,我们仅考虑了春节黄金周的影响。其他时间的旅游收入的损失并未纳入模型中。原因在于旅游收入与住宿餐饮、交通运输有一定的重叠,我们对后两者的测算相对更加充分。对于住宿餐饮,由于其体量较大,且受冲击程度也较大,损失较为严重。我们按照正常情况下1个月的住宿餐饮收入,予以评估乐观情形下(疫情只影响2月收入)、中性情形下(疫情影响2月收入+3月一半的收入)、悲观情形下(疫情影响2月、3月收入)住宿餐饮所受的损失。对于商品零售部分,我们倾向于认为疫情的影响并不明显,主要基于非典期间批发零售业受影响程度较轻且当前电商占比较大这两个因素的考虑。对于交通运输部分,我们感觉评估较为困难,原因在于当前偏低的客运数据并不适合用于评估1季度的交通运输业所受的冲击,尚未返工人员可能在1季度剩余的日子里陆续返回,因而我们简单的参考了非典期间交通运输业所受的影响,作为我们对此次新冠对交通运输业的影响的测算依据。

受疫情影响需求扩大类,我们重点考察了口罩、口罩设备、医用防护服、医用护目镜、医院建设与医疗设备采购、医护人员补助与病者支出、游戏以及在线教育等较为明显的受疫情影响需求会扩大的几个行业。其中,体量较大的主要是医护人员补助与病者支出、在线教育等。此处的测算,整体较为粗糙,但我们依然将其纳入模型,以使我们的测算相对完整,且便于保持动态跟踪。

最后,我们想说,数据的分析只能发现问题,并不能解决问题。当下,疫情固然要全力以赴,但对经济的考量要适度上提,在防控疫情与稳经济增长之间如何做好平衡,是一个较为困难却又不得不面对的难题。

报告正文

一

经济影响再评估:1季度增速回落至多少?

疫情的走势以及各地的管控措施,在过去的一周多的时间内,超出我们此前的预期。因而,需要对经济重新做一次评估。对于疫情后续的走势及对经济的影响,我们分三种情形来观察。

乐观情形:疫情2月底基本结束,每日新增确诊及新增疑似降低至极低位置,各类管控措施基本取消。3月,居民的外出基本不再担忧疫情的影响。工业生产、服务业运营恢复正常。工业可以明显赶工。

中性情形:疫情2月底得到控制,但每日仍有一定数量的新增确诊及新增疑似病例,各类管控措施有所放松。3月,居民对疫情依然处于防范状态。工业生产恢复正常,适度赶工。服务业恢复到正常年份的一半水平。

悲观情形:疫情2月底仍在平台期,每日新增确诊及新增疑似病例依然较多,各类管控措施没有明显放松。3月,居民基本不出行。工业生产恢复正常,但基本不赶工。服务业依然处于冻结状态。

我们预计1季度经济增速在-3.6至2.8%左右。对于1季度的经济测算,我们依然采用生产法(具体细节见章节二、三、四)。基于没有疫情时2020年1季度GDP大概8%左右的名义增速以及23.55万亿的体量的前提下,减去受疫情冲击部分,加上受疫情影响需求扩大类。我们的测算充分考虑了疫情对制造业、建筑业、住宿餐饮、交通运输、商品零售、旅游等行业的负面影响,以及医疗防护类用品(如口罩、防护服等)、医疗支出(医者补助与患者支出)、游戏与在线教育等需求的正面影响。但尽管如此,受资料来源限制,我们的估算可能仍不够全面准确,仅供参考。此外,对于房地产销售端的冲击,我们暂未纳入模型,主要是考虑到地产销售的弹性较大,可能不需要太多的时间就可以弥补2月短暂的销售冻结的影响。

二

二产影响再评估:复工缓慢,负面影响在扩大

(一)怎么考虑复工进度及生产受限受到的经济冲击?

复工节奏怎么考虑?基于口罩供应的分析,参见报告《【华创宏观】什么是复工的“马蹄钉”——从口罩的估算讲起&战疫系列五》,我们判断本周(2月10日-2月16日),二产(工业+建筑业)复工率30%左右。到月底,大概能够实现80%左右的复工率。假设到3月,二产全面复工。疫情的不同情形的影响,假设主要体现在赶工层面。

怎么评估生产受限受到的经济冲击?考虑到二产细分行业众多,尽管确有部分行业如钢铁生产需要连续作业,可能与工人返工与否关系不大,但大部分行业缺少工人的情况下,可能难以作业。我们简化后作出如下假设:1)只考虑工作日。非工作日假设不创造GDP;2)根据2019年1季度制造业、建筑业的GDP值,计算制造业、建筑业每个工作日可以创造的GDP。若复工30%,则每个工作日只能创造2019年同期的30%的GDP。

如上假设下,预计制造业2月由于生产受限影响1.25万亿的GDP,建筑业2月由于生产受限影响2321亿的GDP,合计影响1.48万亿的GDP。

(二)怎么考虑赶工的影响?

对于赶工,我们目前只考虑生产端的因素,即在3月可以通过延长工作时间的方式予以实现。这一考虑,未能结合需求端的因素。对于地产基建类需求、出口类需求、必选消费类需求,可能在疫情过后迅速恢复,不会拖累生产。但是,对于制造业投资、可选消费,需求的恢复可能要在疫情过后等待一段时间,短期制约生产。疫情过后,需求端的数据更值得关注,但当前,生产端的数据更重要些。

我们对赶工的测算基于如下几个假设:1)与2月生产受冲击的考虑一样,只考虑工作日。2)区分劳动密集型行业与非劳动密集型行业。这一区分,主要考虑到,劳动密集型行业,通过延长工作时间予以赶工的方式受工人体力因素影响,有一定的限度。对于制造业,根据2017年投入产出表,将劳动者报酬占增加值在60%以上的行业划入劳动密集型(经济整体是51%),对应制造业大概8%的行业(增加值口径)属于劳动密集型。对于建筑业,全部划入劳动密集型。3)在悲观、中性、乐观三种情形下,赶工的力度略做区分。4)若赶工10%,表明当日可以额外创造10%的GDP。

如上假设下,预计制造业悲观、中性、乐观三种情形下3月分别赶工完成增加值0、4249亿、10711亿,可以抵消2月生产受限所受冲击的0%、34%、85%。建筑业悲观、中性、乐观三种情形下3月分别赶工完成增加值0、409亿、1226亿,可以抵消2月生产受限所受冲击的0%、18%、53%。

三

三产影响再评估:恢复正常营业尚需时日

对于三产中的几个行业(电影票房、住宿餐饮),我们整体的假设是:2月基本处于冻结状态。乐观情形下,3月恢复正常营业。中性情形下,3月营业额为去年同期的一半。悲观情形下,3月继续处于冻结状态。对于旅游收入、商品零售、交通运输,考虑一些特殊情况,估算方式略有不同。

(一)电影票房

对于电影票房,参考2019年2-3月的周度票房(春节所在周达到58亿)。在悲观、中性、乐观情形下,预计电影票房冲击分别在150亿、132亿、115亿。三种情形差别不大,主要是春节档后,电影票房单周值较低,即便3月继续冻结,也只影响35亿元左右。

(二)旅游收入

对于旅游收入,我们主要考虑春节黄金周的冲击。2019年春节黄金周旅游收入在5139亿。尽管春节之后,受旅游暂停影响,旅游依然受到冲击。但我们不再予以考虑的原因主要是,一方面,每年的旅游收入,在正常情况下(除去春节与国庆黄金周),单周收入在780亿(2018年数据)左右,相比春节黄金周大幅降低。另一方面,旅游收入与餐饮住宿、交通运输有一定的重叠。我们在计算餐饮住宿以及交通运输所受影响的时候,会充分考虑2-3月的影响。因而,从避免重复计算的角度看,不再考虑春节之后的旅游收入所受的冲击。

(三)住宿餐饮

在悲观、中性、乐观三种情形下,我们预计餐饮住宿业收入分别影响7773亿、5829亿、3886亿。住宿餐饮业受疫情影响较大,详细分析参见报告《【华创宏观】怎么看西贝之忧?——从四大行业的刚性现金支出看疫情的冲击》。根据2019年1季度数据,餐饮收入单月收入在3548亿左右,以此作为今年单月收入的预计值(若考虑增长,实际应该更高一些)。根据2018年统计局公布的住宿业规模以上收入4059亿,住宿业单月收入在338亿,以此作为今年住宿业单月收入的预计值(若考虑增长及限额以下,实际应该更高一些)。假设悲观情形下,2月、3月住宿餐饮收入为0,则所受冲击为7773亿,依次类推,中性、乐观情形下,所受冲击分别为5829亿、3886亿。

(四)商品零售

对于商品零售,我们认为受疫情影响可能较轻。一方面,SARS期间,社零主要是5月受影响增速5个点左右。6月迅速反弹。整个二季度社零受影响并不严重。且由于当时社零数据中没有商品零售与餐饮收入的分拆项,我们估计社零的下滑主要来自餐饮的拖累。另一方面,当前社零中,网购占比相比2003年时大幅提升。预计商品消费受疫情影响会较低。

我们假设,疫情影响增速单月在2%左右。2019年1季度商品零售(社零去掉餐饮)收入总量在8.7万亿,对应单月收入在2.9万亿,单月2%增速的冲击影响581亿的收入。在悲观(影响2-3月)、中性(影响2月+3月的半个月)、乐观(只影响2月)假设下,商品零售收入所受冲击分别在1162亿、871、581亿。

(五)交通运输

对于交通运输业,我们感觉评估稍微困难些。尽管当前铁路运输旅客锐减,但考虑到后续依然会陆续返程,当前数据对预计1季度的影响,参考价值不大。我们简单参考SARS期间的数据,2003年2季度GDP分项中,交通运输业增速同比为2.3%,低于1季度的7.7%以及3季度的7.6%,影响增速5%以上。考虑到当前交通的管制确实比非典严厉很多(大巴、公交基本暂停),以及现在GDP分项中,交通运输单季度增速依然在6%以上。我们假设,在悲观、中性、乐观情形下,影响1季度GDP分项中交通运输业增速分别为10%、8%、5%。对应GDP影响值分别为939亿、751亿、469亿。

四

其他影响再评估:哪些需求在扩大?

(一)口罩与口罩设备

疫情冲击下,口罩及口罩设备需求迅速上升,预计疫情期间(从1月20日-3月31日),增加口罩产值398亿左右,增加口罩设备产值6亿元左右。参见报告《【华创宏观】什么是复工的“马蹄钉”——从口罩的估算讲起&战疫系列五》。我们乐观一点假设在2月11日-20日,国内口罩日均产量达到8000万只/天;2月21日-29日,达到日均1.2亿只/天;3月日均产量2.5亿只/天。按照单只产值4元(2019年产量50亿只,产值100亿,单只2元,考虑到当前原材料、人工等成本上升,按翻倍假设)。对于口罩设备,单台价值30万左右,每日可以生产10万只,按照1季度增加产能2亿只/天计算,需要增加设备2000台,对应产值6亿。

(二)防护服与护目镜

疫情冲击下,医护人员对防护服与护目镜的需求大幅增加,预计合计增加需求230亿。根据统计年鉴数据,全国共有952万个卫生技术人员(含医师、护士、药师),其中湖北为41万个。假设全国10%的卫生技术人员从事疫情相关工作,每日消耗防护服2个(脱下不可再使用)与护目镜2个(医用护目镜多为一次性,但国务院1月31日发文经严格消毒后可以重复使用,这里假设不重复使用)。假设从1月20日开始,直到1季度末,这部分医护工作人员一直需要使用防护服与护目镜,则防护服需求总计162亿,护目镜需求总计68亿,合计230亿。

(三)医院建设与医疗设备采购

为支持湖北应对疫情兴建火神山与雷神山医院以及采购重要医疗设备(无创呼吸机、心电监护仪、床旁血滤机(CRRT)、体外膜肺氧合仪(ECMO)等),发改委紧急下拨5亿元予以补助。考虑到其他省份同样在改建非典时期建设的医院(如北京小汤山、长沙市第一医院北院等)以及武汉兴建方舱医院等,我们暂按50亿元对这块支出予以估计。

(四)医者补助与患者开支

疫情发生以来,财政部迅速出台系列政策支持患者救助以及给予医者补助,确保新冠患者不因费用问题影响就医。随之而来的,财政用于医者补助及患者开支的费用逐步攀升。截止至1月26日0时,各级财政累计投入112亿;截止至1月29日下午5时,各级财政累计下达资金273亿;截止至2月3日零时,各级财政累计下达资金470亿;截止至2月6日下午5点,累计安排资金667亿。按平均每天37亿(1月20日到2月6日,大概平均值)估算,到1季度末,预计需要投入资金2631亿左右。

(五)游戏与在线教育

疫情期间,毫无疑问,游戏与在线教育受益明显。我们适度扩大对在线教育的估计,预计1季度游戏额外增加收入54亿,在线教育额外增加收入600亿元。这一预测的依据,主要考虑了游戏与在线教育产值的正常增长速度(2018年游戏行业营业收入2144亿,增速已降至5.3%;在线教育市场2018年收入2517亿,增速在25.7%)以及1季度,学生(包括大学、中小学)开学期间可能会不断延后(口罩尚无法满足工人复工需求,学生开学面临口罩问题),在线教育市场可能会迎来黄金发展期。