下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨晚,又有一批上市券商公布其去年12月经营业绩。据同花顺iFinD统计,其收录的国内132家券商(其中A股上市券商38家)中,已披露12月经营业绩的有59家(其中A股上市券商30家)。

从数量上看,A股券商板块去年全年业绩大体已“显山露水”。

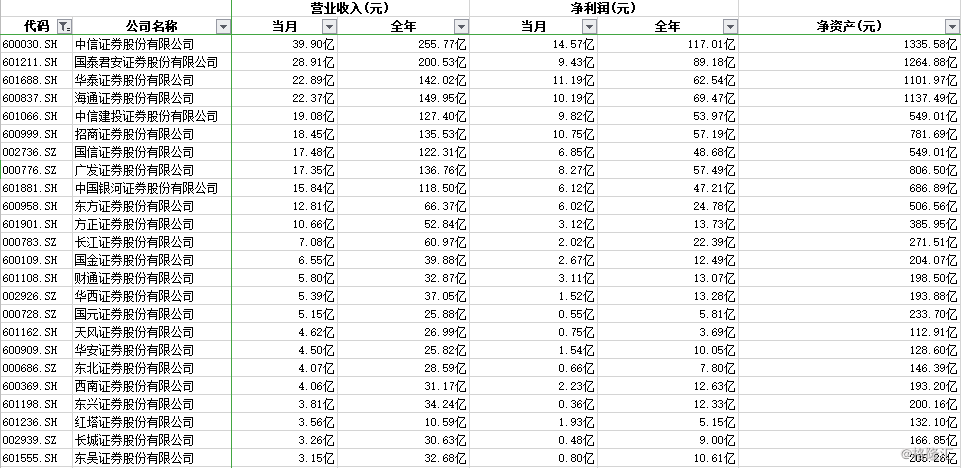

截至最新披露情况看,已披露业绩的上市券商按营收规模排列,前十一依次为中信证券、国泰君安证券、华泰证券、海通证券、中信建设证券、招商证券、国信证券、广发证券、中国银河证券、东方证券及方正证券。以上商12月营营收均超过10亿元。

其中,中信证券营收为39.9亿元,净利润14.57亿元;其余四家营收超过20亿元的券商分别为国泰君安证券、华泰证券、海通证券营收分别为28.9亿元、22.9亿元及22.4亿元,净利润分别为9.43亿元、11.2亿元、10.2亿元。

(图源:同花顺iFinD)

按利润排列,12月利润高于10亿元规模的券商有四家,分别为中信证券、华泰证券、招商证券及海通证券,其净利润分别为14.6亿元、11.2亿元、10.8亿元、10.2亿元。之后分别是中信建设证券、国泰君安证券、广发证券、国信证券、中国银河证券及东方证券。

(图源:同花顺iFinD)

统计2019年全年,按营收规模统计,前五上市券商分别为中信证券、国泰君安证券、海通证券、华泰证券、广发证券,营收分别为255.77亿元、200.53亿元、149.95亿元、142.02亿元136.76亿元。

净利润前五券商分别为中信证券、国泰君安证券、海通证券、华泰证券及广发证券,全年累计净利润分别为117.01亿元、89.18亿元、69.46亿元、62.54亿元及57.49亿元。其后五至十位券商分别为招商证券、中信建设证券、国信证券、中国银河证券及东方证券。

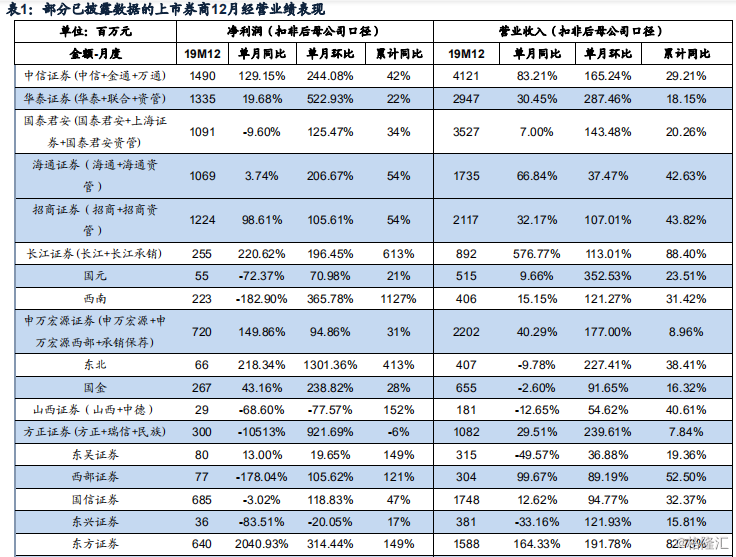

总体而言,华泰证券统计了已披露业绩的32家上市券商,结果显示其12月共实现净利润134亿元,环比增长162.4%;营收合共355亿元,环比增长138.0%(已剔除方正母公司分红2.77亿元的影响)。12月32家券商营收环比均实现了正增长,净利润则有28家实现了环比增长。

可比口径下29家券商12月合共净利润增长81.7%,营收同比增长33.1%。其中,营收同比正增长的有23家,净利润同比正增长的有22家。可比口径下剔除分红影响后,26家券商2019年累计净利润增长51.6%。

具体个股方面,按广发证券统计,已披露业绩的券商中去年累计营收增幅较大(以扣非后母公司口径计算,高于20%为准)的有中信证券(29.21%)、国泰君安(20.26%)、海通证券(42.63%)、招商证券(43.82%)、长江证券(88.40%)、东北证券(38.41%)、山西证券(40.61%)、西部证券(52.50%)、国信证券(32.37%)及东方证券(82.73%)。

而按累计净利润计算,增幅较大的券商则包括中信证券(42%)、海通证券(54%)、招商证券(54%)、长江证券(613%)、西南证券(1127%)、东北证券(413%)、山西证券(152%)、东吴证券(149%)、西部证券(121%)、国信证券(47%)及东方证券(149%)。

(图源:广发证券研报)

12月券商业绩总体向好,主要是受市场整体回暖影响。其中,经纪业务方面,12月单月两市日均股票成交金额5207.67亿元,环比增长28.81%,同比增长97.16%。自营业务方面,二级市场12月沪深300指数上涨7.00%,创业板指上涨7.99%,远优于2018年同期表现。2018年12月,沪深300指数下跌5.11%,创业板指数跌5.93%。

资本中介业务方面,12月末两市两融余额10192.84亿元,环比增长5.62%,同比增长34.88%;市场质押股数5806亿股,较10月末质押股数5907亿股略有收缩;投行业务方面,12月股权融资股权融资规模1869.00亿元,环比上涨27.58%;同比增长104.13%;前12月累计权融资额15323.75亿元,同比增长26.57%。

12月IPO发行规模为506.00亿元,环比增长25.76%,再融资发行规模则为1363.00亿元,环比增长28.27%。

去年12月28日,十三届全国人大常委会第十五次会议全体会议审议通过了新修订的证券法。按有关安排,经修订证券法将于今年3月1日起施,当中提到要全面推行注册制。预期今年年内注册制的推广及再融资放宽将推进市场加快发展。

天风证券认为,注册制推行将提高发行审核效率,促进股票上市和退市市场化,发行定价理顺及“壳价值”消失。届时企业融资将不再单纯以股份公开上市为目的,而更多是基于产业需求、公司发展阶段及资金运用考虑。

该措施将促使券商积极打通业务链,加强非IPO业务资源投入,为客户提供资本孵化、股权融资、债券融资、并购重组及结构化融资服务,促进投行业务多元化。

除此之外,科创板企业今年有望迎来新一轮集中上市潮。截至2019年12月27日,上交所共受理196家企业的注册申请,目前仍在正常审核流程中企业仍有93家。天风证券预测,今年将有160家企业挂牌上市,按平均募资金9亿元计算,该募资金额规模将达到1440亿元,预期可为券商带来约86亿元的收入。

最后,在去年年底并购重组放松、再融资供需两端松绑、新三板改革多项政策持续影响之下,今年市场或将迎来投融资大年,头部券商或将进入新一轮的业绩快速增长期。

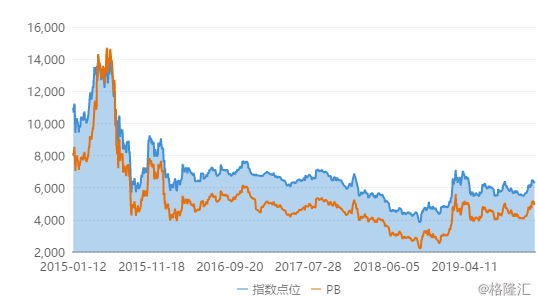

就板块估值而言,板块目前估值正处五年来历史相对地位。目前板块PB为1.87X,其中大型券商估值在1.3-1.8PB之间。而按照天风证券统计,2012年至今行业估值中位数则为2.4X。值得留意的是,板块指数近期已出现了回升迹象,今年板块指数或有望获得一定修复。

(图源:同花顺iFinD)

万联证券认为,预期今年随着市场回暖,券商盈利水平将得以继续回升。监管层扶优限劣意图依旧,证券行业的“马太效应”将增强,建议重点关注行业龙头,及低估值大型综合券商。其余评级提升、低基数、低估值的中小券商亦值得期待。

就估值而言,目前券商板块中低于板块平均PB的大型综合券商有华泰证券、国泰君安、申万宏源、招商证券、广发证券、东方证券等。

(图源:同花顺iFinD)