下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安证券研究所宏观组 陈骁 魏伟 郭子睿

来源: 宏评债论

事件

2020年1月9日,国家统计局公布了2019年12月物价数据:12月份CPI同比4.5%(上期4.5%),环比0.0%;PPI同比-0.5%(上期-1.4%),环比0.0%。2019年全年,全国居民消费价格比上年上涨2.9%,工业生产者出厂价格比上年下降0.3%。

平安观点

1) 2019年12月CPI同比上涨4.5%,与上月持平;环比由上月上涨0.4%转为持平。随着生猪生产出现积极变化,中央和地方储备猪肉陆续投放,进口量有所增加,猪肉供给紧张状况进一步缓解,猪肉及其替代肉类贡献下降。核心CPI同比上涨1.4%,涨幅与上月持平,显示经济总需求依然较弱。

2) 非食品同比和环比皆出现小幅反弹,主要是受原油价格上涨的影响交通和通信出现反弹,并未引发全面通胀预期的发散,这意味当前的CPI通胀还是结构性的。CPI同比增速有望在2020年1月触顶,可能会达5%左右。CPI通胀触顶之后高位回落,货币政策宽松的力度和幅度都会逐渐加大。

3) PPI同比增速回升0.9个百分点至-0.5%,主要受去年的低基数以及油价上涨的影响。PPI环比由上月下降0.1%转为持平,环比涨幅贡献较大的主要是石油和天然气开采、燃气生产供应、石油加工、黑色冶炼等。

4) 往后看,PPI同比增速将继续延续改善。一方面,2019年1月份PPI的基数依然较低,另一方面,短期经济呈现弱企稳态势,有助于工业品价格的回升。此外,美伊冲突虽然难以进一步大幅恶化,但中东局势将长期保持较为紧张,油价有望高位震荡,这也会对PPI形成一定支撑。

正文

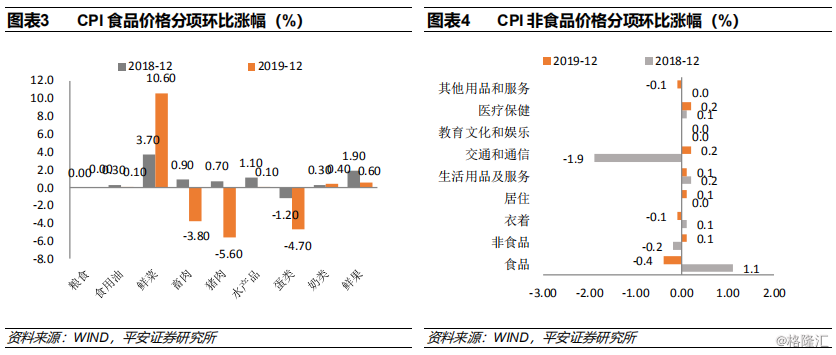

>> CPI环比由涨转平,同比涨幅与上月相同

2019年12月CPI同比上涨4.5%,与上月持平,低于市场预期;环比由上月上涨0.4%转为持平。从环比来看,食品价格由上月上涨1.8%转为下降0.4%,影响CPI下降约0.08个百分点。食品中,随着生猪生产出现积极变化,中央和地方储备猪肉陆续投放,进口量有所增加,猪肉供给紧张状况进一步缓解,价格由上月上涨3.8%转为下降5.6%,影响CPI下降约0.27个百分点。在猪肉价格下降的影响下,牛肉、羊肉、鸡肉、鸭肉和鸡蛋价格出现不同程度的回落。受冷空气及大范围降雪影响,鲜菜、鲜果生产和储运成本增加,价格分别上涨10.6%和0.6%。非食品同比和环比皆出现小幅反弹,主要是 受原油价格上涨的影响交通和通信出现反弹,并未引发全面通胀预期的发散。

扣除食品和能源价格的核心CPI环比0.0%,较上月回升0.1个百分点;同比上涨1.4%,涨幅与上月持平。核心CPI自年初以来震荡下行,显示经济总需求依然较弱。

>> CPI通胀即将触顶,之后高位回落,货币逐渐宽松

当前CPI处于高位,主要还是受猪肉及其替代品肉类价格上涨的驱动,无论从环比还是同比来看,非食品价格增速都没有形成上涨趋势,这意味当前的CPI通胀还是结构性的,并没有形成全面的通胀预期。根据农业部最新表态,12月份出栏肥猪重量明显增加,表明目前压栏的大猪偏多,春节前将逐步出栏,加上商业储备、政府储备和进口猪肉陆续投放,春节期间的猪肉供需总体是平稳的。我们认为在政策组合拳下,春节期间猪肉价格难以大幅上涨,春节之后猪肉价格仍具有上行动力,2020年一季度猪肉价格将处于高价平台期。CPI同比增速有望在2020年1月触顶,可能会达5%左右。在当前总需求具有向下的压力和就业压力增大的环境下,很难引发全面的通胀。CPI通胀触顶之后高位回落,货币政策宽松的力度和幅度都会逐渐加大。短期预测2020年1月CPI环比增速1.1%,同比增速5.0%。

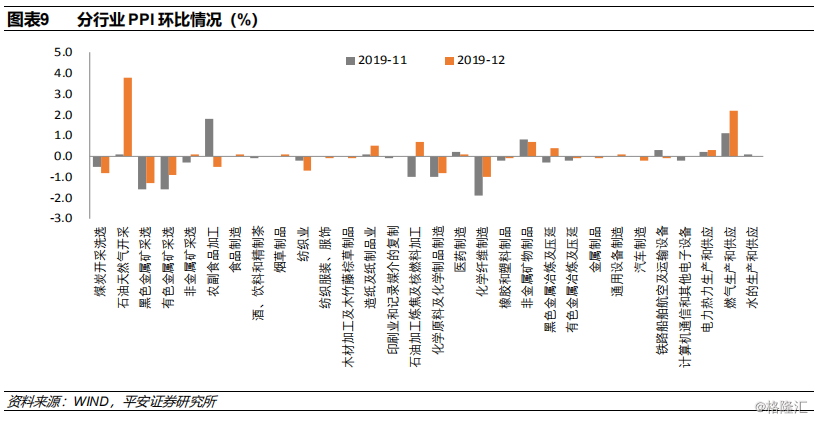

>> PPI环比降转平,同比降幅收窄

2019年12月份PPI同比增速回升0.9个百分点至-0.5%,主要受去年的低基数以及油价上涨的影响。PPI环比由上月下降0.1%转为持平。其中,生产资料价格由上月下降0.2%转为持平;生活资料价格由上涨0.3%转为下降0.2%。主要行业中,涨幅扩大的有石油和天然气开采业,上涨3.8%,比上月扩大3.7个百分点;燃气生产和供应业,上涨2.2%,扩大1.1个百分点。由降转涨的有石油、煤炭及其他燃料加工业,上涨0.7%;黑色金属冶炼和压延加工业,上涨0.4%。非金属矿物制品业上涨0.7%,涨幅回落0.1个百分点。农副食品加工业由涨转降,下降0.5%。煤炭开采和洗选业下降0.8%,降幅扩大0.3个百分点。

往后看,PPI同比增速将继续延续改善。一方面,2019年1月份PPI的基数依然较低,另一方面,短期经济呈现弱企稳态势,地方政府专项债提前下放并要求提高资金使用效率,财政前置发力;房地产虽然处于下行周期,但短期韧性仍存;中美贸易摩擦不确定性对制造业投资的负面影响有所缓解,这有助于工业品价格的回升。此外,美伊冲突虽然难以进一步大幅恶化,但中东局势将长期保持较为紧张,油价有望高位震荡,这也会对PPI形成一定支撑。短期预测2020年1月PPI环比增速0.0%,同比增速-0.1%。