下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:民生证券

评级:推荐

报告摘要:

核心逻辑:锂电设备行业景气度取决于下游电池商的扩产增速。我们认为,锂电设备有望受益于全球汽车电动化趋势以及5G换机潮。

动力类:欧洲电动化进程加快+国内日韩电池商入局带来国产电池商积极扩产

1、海外:受环保政策压力驱动,欧洲电动化进程加快欧洲汽车碳排放政策驱动新能源车渗透率提升。汽车碳排放政策是欧盟考核车企每年销售车辆的平均二氧化碳排放值,若超标,则罚款。下一次考核时间是2020年。根据我们测算,2020年,合规带来的BEV、PHEV渗透率需均达到7%,电池需求为57-71GWh。根据ACEA数据,2018年欧盟BEV、PHEV渗透率分别为1.28%、1.17%,增长空间广阔。

传统车企跑步进入新能源车赛道。根据车企电动化规划,预计2025年至少生产1181万辆电动车,2018年各大车企电动车销量少于150万辆,增长空间广阔。欧洲电池商扩产积极。2020年,欧洲电池规划新增产能合计约88GWh,与车企需求较为匹配。按照动力电池单GWh需要4亿元设备投资测算,2020年对应设备投资额分别在352亿元。

2、国内:保护性电池政策终结,带来日韩电池商入局,国产电池商扩产意愿强国内动力电池保护性政策终结,日韩电池商纷纷在华扩产,国产电池商宣布新一轮产能扩张计划应对。我们预计2019年、2020年、2021年新增产能为110GWh、170GWh、45GWh,按照动力电池单GWh需要2.5亿元设备投资测算,国内锂电设备投资额预计为275、425、112亿元,以2018年国内锂电设备市场总规模206亿元计算,2019年、2020年同比增速分别33%、55%。

消费类:5G换机潮+单机带电量提升

1、换机潮:以4G换机潮为鉴,发放4G牌照后,4G手机用时9个月出货量超过3G+2G手机。我们认为,5G换机潮将从2020年起逐渐放量。

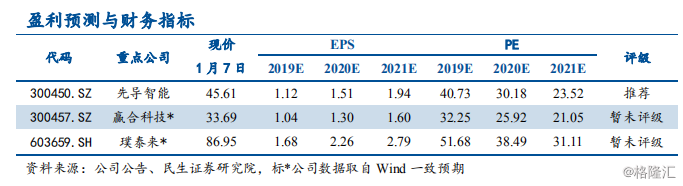

2、单机带电量提升,与手机价位无关:统计38款已上市5G手机,最小电池容量为4000mAh,大于79%的手机。5G手机最低报价1699元,搭载4500mAh电池。?投资建议:推荐先导智能,建议关注赢合科技、璞泰来。

推荐先导智能,建议关注赢合科技、璞泰来。先导智能是国产锂电设备领军者,单品实力突出、品类齐全、客户优质,曾为LG化学、特斯拉供货,有望凭借优秀的技术实力扩张海外客户。赢合科技实控人变更为地方国企上海电气,控股股东在新能源领域布局完善、实力突出,公司未来发展值得期待。璞泰来是细分单品涂布机优秀供应商+负极/隔膜涂覆供应商,有望充分受益于下游扩产。

风险提示:欧洲电动化进程不及预期、新能源汽车销量下滑、新技术路线风险。