下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

19年12月建筑板块跑输大盘,国际工程承包涨幅最大。19年12月建筑装饰指数上升5.24%,跑输沪深300指数1.76个百分点。子板块方面,国际工程承包涨幅最大(9.21%),路桥工程涨幅最小(2.31%)。目前建筑板块PE(TTM,整体法)约9.51倍,PB(LF)约1.00倍。建筑板块目前处于低涨幅、低估值、低基金持仓的“三低”状态。

19年11月基建延续弱复苏,19年12月建筑PMI有所回落。基建产业链:19年1-11月狭义/广义基建投资同比分别增长4.0%/3.47%,增速较1-10月变动-0.2pct/+0.21pct,基建投资总体延续弱复苏趋势。

19年11月广义与狭义基建投资增速出现分化,主因电力、燃气及水生产和供应业单月投资增长18%,预计与低基数及11月进入取暖季有关。19年12月建筑业PMI环比回落2.9pct至56.7%,建筑新订单指数环比回落3.1pct至52.9%,预计主要受季节性影响及年内财政预算约束。地产产业链:19年1-11月地产开发投资增速10.2%,环比下降0.1pct,地产投资仍维持高位;1-11月新开工/销售/竣工面积增速8.6%/0.2%/-4.5%,环比变化-1.4pct/+0.1pct/+1.0pct。地产竣工持续回暖,其中11月竣工增速为1.8%,连续4月增速为正,竣工端改善利好地产后周期行业。

新增专项债基建占比提升,央行降准释放流动性。2020年目前已有13省市区披露部分新增专项债发行计划共5367亿元,其中4937亿元将于1月发行,而2019年1月全国发行量为1412亿元,同比大幅增长。其中,截止2020年1月4日已合计发行1934亿元,占2020年提前下达1万亿新增专项债额度的19.34%。投向基建比例明显提升:基建领域新增专项债1252亿元,占比达64.73%,较2019全年比例提升近40pct。根据中国人民银行,19年11月社融规模增量为1.75万亿元,同比多增1505亿元,社融增量较高主因信贷较强、未贴现票据及企业债券融资改善;19年11月新增信贷1.39万亿元,同比多增1387亿元,主要由于企业贷款及居民中长期贷款增加。央行宣布于1月6日下调金融机构存款准备金率0.5个百分点,此举释放长期资金约8000多亿元,有效增加金融机构支持实体经济的稳定资金来源。

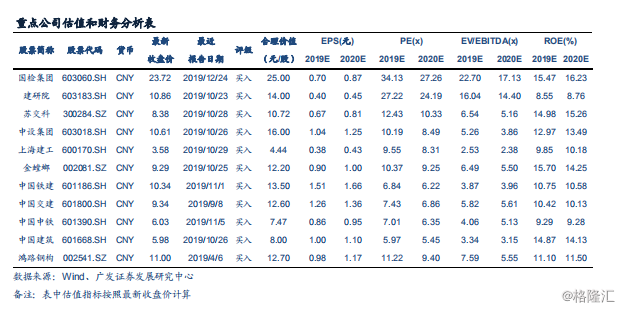

行业观点及重点公司:历史上看,2008-2019年建筑装饰板块1月平均收益-3.6%,12年中跑赢大盘3次,跑赢大盘3次的平均超额收益为4.9%,跑输大盘9次的平均超额负收益为-4.6%。观察历史各建筑子板块1月份的平均收益情况,水利工程板块表现最好,平均收益1.6%,其余板块1月平均收益均为负值。化学工程板块表现最差,平均收益为-6.2%。公司方面,延续前期观点,估值切换在即,建筑板块低估值优势明显,短期经济下行压力客观存在,基建稳增长预期有望提升,建议关注:(1)具备内生外延长期业绩成长性的检测行业龙头(国检集团);(2)有望受益估值切换的建筑央企(如中国铁建/中国建筑等)及地方龙头国企(如上海建工等);(3)中长期基建需求或好于预期,利好业绩稳健高增的前端设计公司(如中设集团/苏交科等);(4)部分细分下游领域景气度有望向好,如钢结构龙头(鸿路钢构等)。

风险提示:宏观政策环境变化导致行业景气度下降;基建投资增速下滑加速导致公司订单不达预期,专项债发行力度不及预期。