下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观张瑜

来源:一瑜中的

事项

中国外汇交易中心采用2018年度贸易数据作为权重,重新调整了CFETS人民币汇率指数货币篮子的权重,从而进一步增强指数代表性。新版指数自2020年1月1日起生效。

报告摘要

调整背景:此次调整为2017年以来第二次调整货币篮子权重。

根据《CFETS人民币汇率指数货币篮子调整规则》,自2017年起交易中心将按年评估CFETS的货币篮子,根据情况适时调整篮子的构成或相关货币权重。2017年首次调整货币篮子,新增了11种货币,CFETS篮子货币数量由13种变为24种,并调整了各币种权重;2018、2019年均未重新调整货币篮子与权重;此次调整货币篮子权重为2017年以来第二次调整,仅对权重做出调整,而未调增货币篮子币种。

调整理由:主要由于近年来贸易结构发生调整,为增强CFETS的代表性,因此相应调整权重。

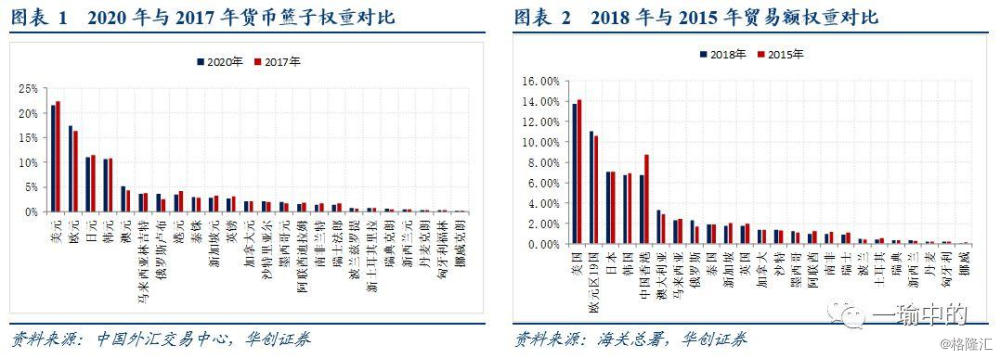

2017年版本的货币篮子权重参照2015年考虑转口贸易因素的贸易额,2020年版本则参照2018年考虑转口贸易因素的贸易额,而近几年中美贸易摩擦对中国的贸易结构产生了较大的影响。根据海关总署公布的进出口贸易额数据,我们对比了2015年与2018年的贸易额权重变化情况:欧元区、澳大利亚、俄罗斯、墨西哥等地的贸易额占比明显提升,而中国香港、阿联酋、南非、英国等地的贸易额占比则有所下降。此次CFETS币种权重的调整与贸易额权重的调整方向基本一致,主要还是出于增强货币篮子与贸易结构匹配度,更好体现人民币货币篮子对贸易竞争力影响的目的。

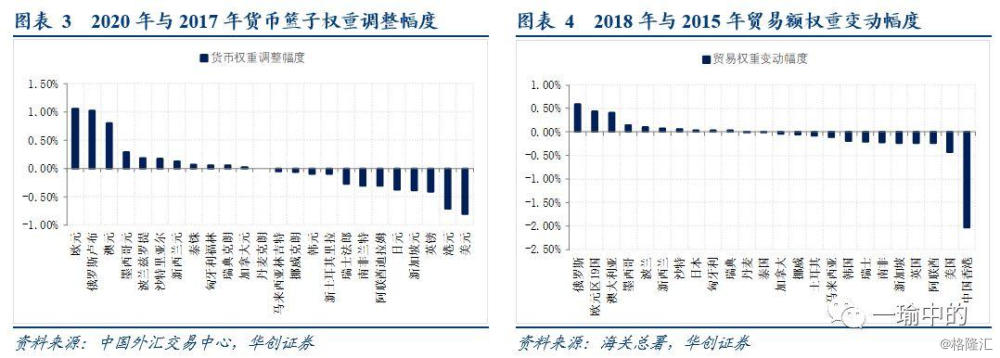

调整权重:此次并未调整币种,仅对各币种的权重做出了调整,欧俄权升,美港权落。

下调幅度较大的币种包括美元(下调0.81%)、日元(下调0.37%)、港元(下调0.71%)、新加坡元(下调0.39%)与英镑(下调0.41%),上调幅度角度的币种欧元(上调1.06%)、澳元(上调0.80%)、俄罗斯卢布(上调1.02%)、墨西哥元(上调0.29%)。币种权重调整方向与贸易额权重变动方向一致。

美元权重调低并不等同于美元对人民币影响变小。

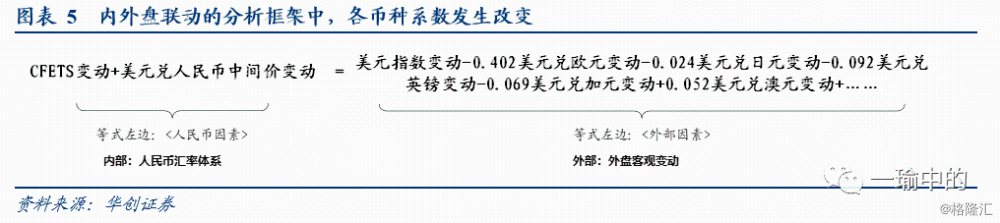

我们利用CFETS指数的编制公式,可以推导出一个“内外盘联动分析框架”,即CFETS变动+美元对人民币中间价变动=外盘各币种变动加权值。此次调整CFETS币种权重并不改变这一分析框架,但会改变外盘各币种系数,具体系数参见正文图表6。采用“内外盘联动分析框架”做进一步分析,假设美元指数主动升值1%,即美元对其指数内的所有货币同步升值1%,在新的CFETS系数下,美元指数每升值1%,如保持CFETS一篮子指数稳定,人民币中间价的贬值压力为0.35%,基本持平于旧CFETS系数(0.35%),可以看到此次CFETS权重调整并未弱化美元指数波动的影响。新旧权重下美元指数升值1%对人民币中间价的贬值压力基本一致,这或也反映了调整的目的更为主要的还是客观应对贸易结构的变化,增强CFETS的代表性,并非弱化或强化某一货币的特定性为,不宜联想过多。

在这里一定强调一个概念,投资者一般所关注的美元指数(比如现在96.8)是指数概念(美元兑欧元、英镑、日元、加元等六种汇率的加权指数构成美元指数,除了权重和币种不同,本质与CFETS计算方法是几乎一样的),美元指数并不是一个单一汇率概念,因此“美元升值1%,人民币兑美元镜像贬值1%”的常识感是错误的,美元指数升值幅度并不同比例对应人民币兑美元汇率贬值幅度,图表5中的公式仔细的表达了这一结论。

风险提示:汇率形成机制进行大幅改革、中美贸易谈判大幅恶化、中国贸易结构大幅波动

报告目录

报告正文

一

外汇交易中心再度调整CFETS权重,维持篮子货币种类不变

(一)调整背景:2017年以来,第二次调整货币篮子权重

2019年12月31日,中国外汇交易中心发布《关于调整CFETS人民币汇率指数货币篮子的公告》,将采用2018年度贸易数据作为权重,重新调整CFETS人民币汇率指数货币篮子的权重,从而进一步增强指数代表性。新版指数自2020年1月1日起生效。根据《CFETS人民币汇率指数货币篮子调整规则》,自2017年起交易中心将按年评估CFETS的货币篮子,根据情况适时调整篮子的构成或相关货币权重。2017年首次调整货币篮子,新增了11种货币,CFETS篮子货币数量由13种变为24种,并调整了各币种权重;2018、2019年均未重新调整货币篮子与权重;此次调整货币篮子权重为2017年以来第二次调整,仅对币种权重做出调整,而未调增货币篮子。

(二)调整内容:匹配贸易权重的变动,相应调整各币种权重

调整理由:主要由于近年来贸易结构发生调整,为增强CFETS的代表性,因为相应调整权重。2017年版本的货币篮子权重参照2015年考虑转口贸易因素的贸易额,2020年版本则参照2018年考虑转口贸易因素的贸易额,而近几年中美贸易摩擦对中国的贸易结构产生了较大的影响。根据海关总署公布的进出口贸易额数据,我们对比了2015年与2018年的贸易额权重变化情况:欧元区、澳大利亚、俄罗斯、墨西哥等地的贸易额占比明显提升,而中国香港、阿联酋、南非、英国等地的贸易额占比则有所下降。此次CFETS币种权重的调整与贸易额权重的调整方向基本一致,主要还是出于增强货币篮子与贸易结构匹配度,更好体现人民币货币篮子对贸易竞争力影响的目的。

调整权重:此次并未调整币种,仅对各币种的权重做出了调整,主要体现为欧俄权升,美港权落。下调幅度较大的币种包括美元(下调0.81%)、日元(下调-0.37%)、港元(下调-0.71%)、新加坡元(下调0.39%)与英镑(下调0.41%),上调幅度角度的币种欧元(上调1.06%)、澳元(上调0.80%)、俄罗斯卢布(上调1.02%)、墨西哥元(上调0.29%)。币种权重调整方向与贸易额权重变动方向一致。

二

此次权重调整并未弱化美元波动影响

内外盘联动的分析框架中,各币种系数发生改变。根据中间价形成公式,t日中间价=t-1日收盘价+(t日维持CFETS稳定的隐含中间价-t-1日中间价)+逆周期因子。基于这一公式,不考虑逆周期因子短期变化(虽然今年破7后逆周期因子显著,但从长期看,其仍然具有波动为0的中性性质),我们利用CFETS指数编制公式,可以推导出一个“内外盘联动分析框架”,即CFETS变动+美元对人民币中间价变动=外盘各币种变动加权值。此次调整CFETS币种权重并不改变这一分析框架,但会改变外盘各币种系数,具体系数参见图表6。

此次权重调整并未弱化美元波动影响。利用“内外盘联动分析框架”做进一步的分析,假设美元指数主动升值1%,即美元指数篮子内的所有货币同步升值1%,在新的CFETS系数下,人民币中间价的贬值压力为0.355%,而在旧的CFETS系数下,人民币中间价的贬值压力为0.354%,可以看到此次CFETS权重调整并未弱化美元指数波动的影响,新旧权重下美元指数升值1%对人民币中间价的贬值压力基本一致,这或也反映了调整的目的更为主要的还是应对贸易结构的变化,增强CFETS的代表性。

在这里一定强调一个概念,投资者一般所关注的美元指数(比如现在96.8)是指数概念(美元兑欧元、英镑、日元、加元等六种汇率的加权指数构成美元指数,除了权重和币种不同,本质与CFETS计算方法是几乎一样的),美元指数并不是一个单一汇率概念,因此“美元升值1%,人民币兑美元镜像贬值1%”的常识感是错误的,美元指数升值幅度并不同比例对应人民币兑美元汇率贬值幅度,图表5中的公式仔细的表达了这一结论。