下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀

来源: 新时代宏观

正文

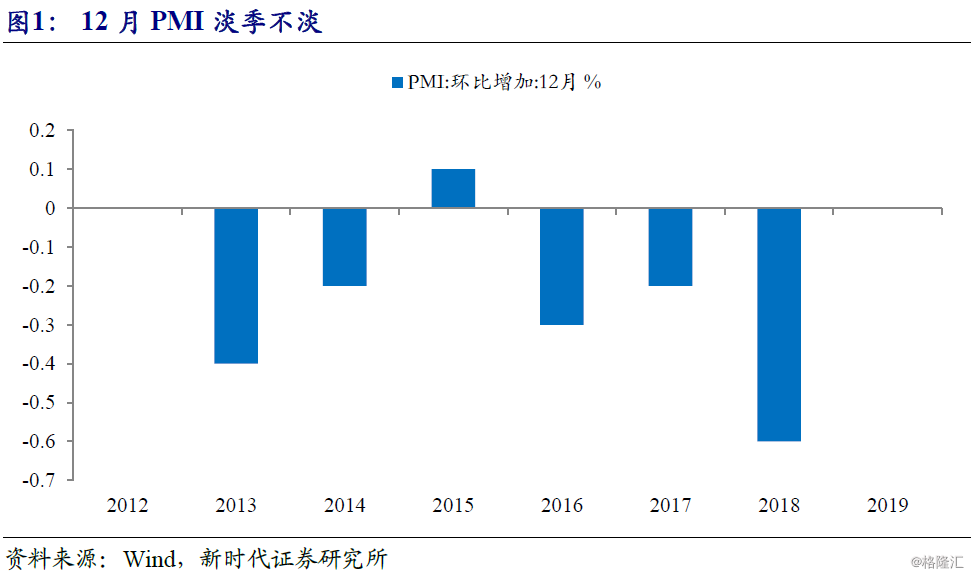

PMI淡季不淡

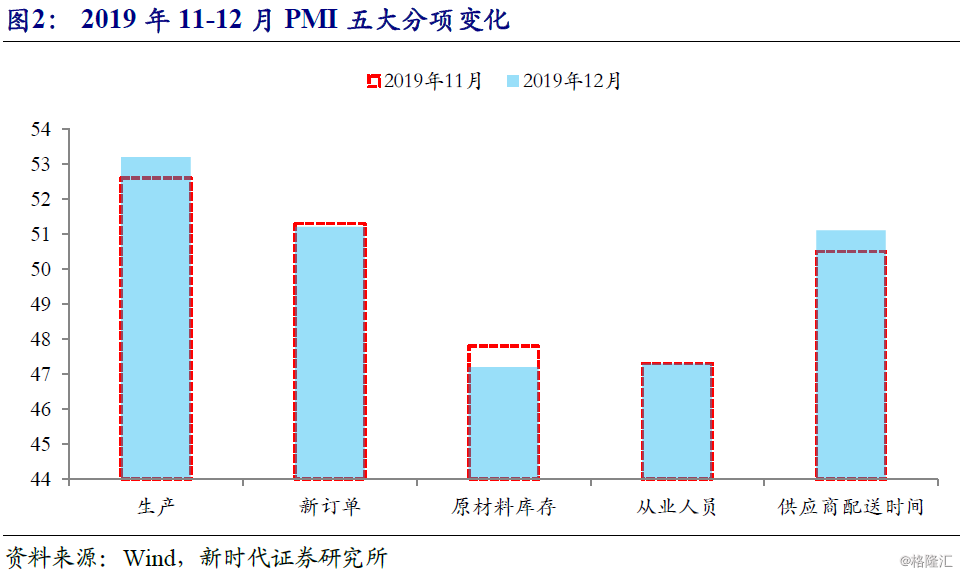

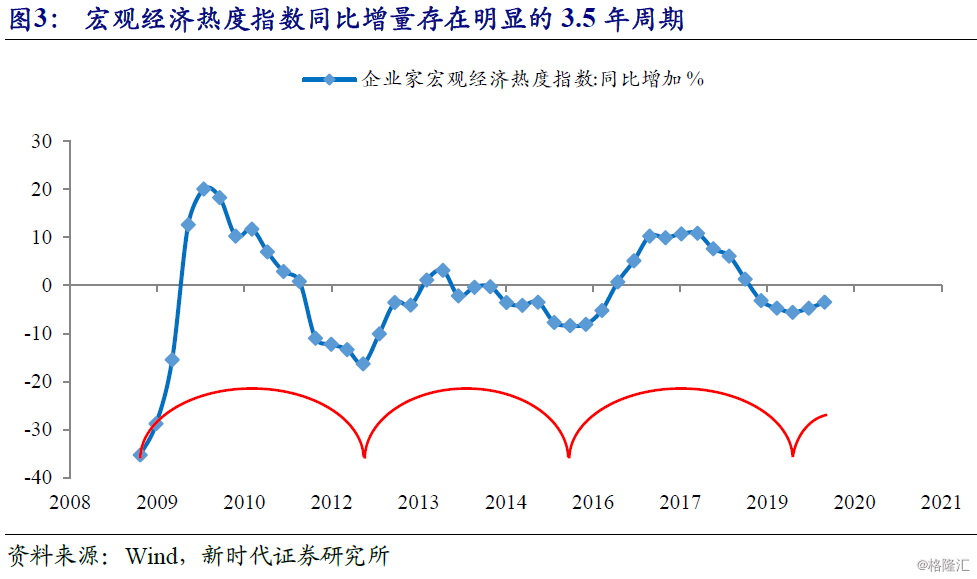

12月PMI淡季不淡。12月PMI一般会淡季回调,2012-2018年期间,12月PMI不下跌的年份分别是2012年与2015年,时点上接近最近两轮经济短周期复苏前夜,2019年12月PMI持平于上月,PMI同比降幅进一步收窄至6.3%,体现本月PMI淡季不淡。如果观察企业家宏观经济热度指数同比增量,可以发现该指标存在明显的3.5年周期,在2019Q2见底,2019Q3-Q4持续回升。同时,与基钦周期关联较大的金属切削机床、工业机器人、交流电动机等工业品产量增速在2019年8月附近见底。这些指标表明,一轮新的3.5年经济短周期可能处于复苏初期,虽然经济长期向下趋势不变,但未来一段时间名义经济增长企稳对企业盈利与资本市场会产生重要影响。

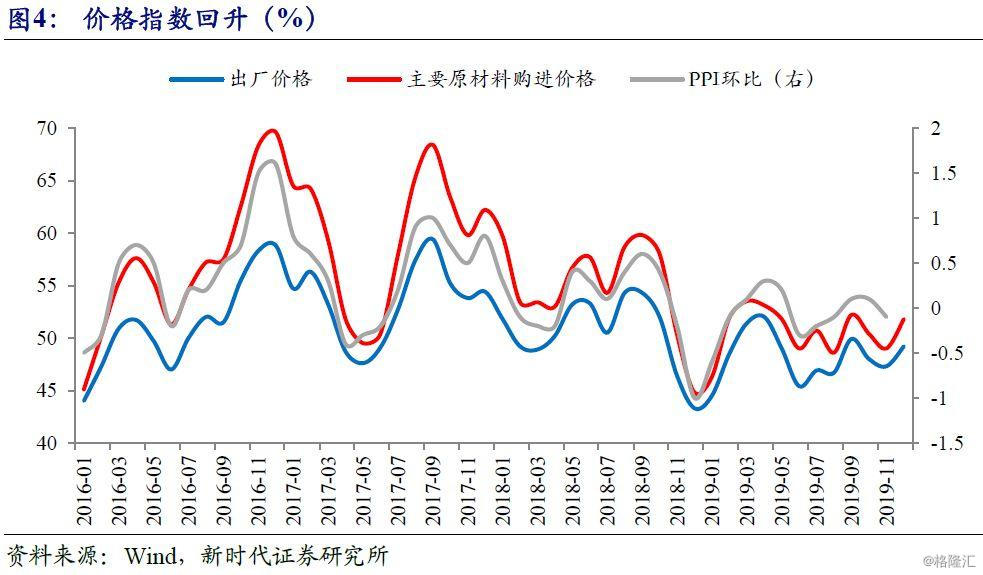

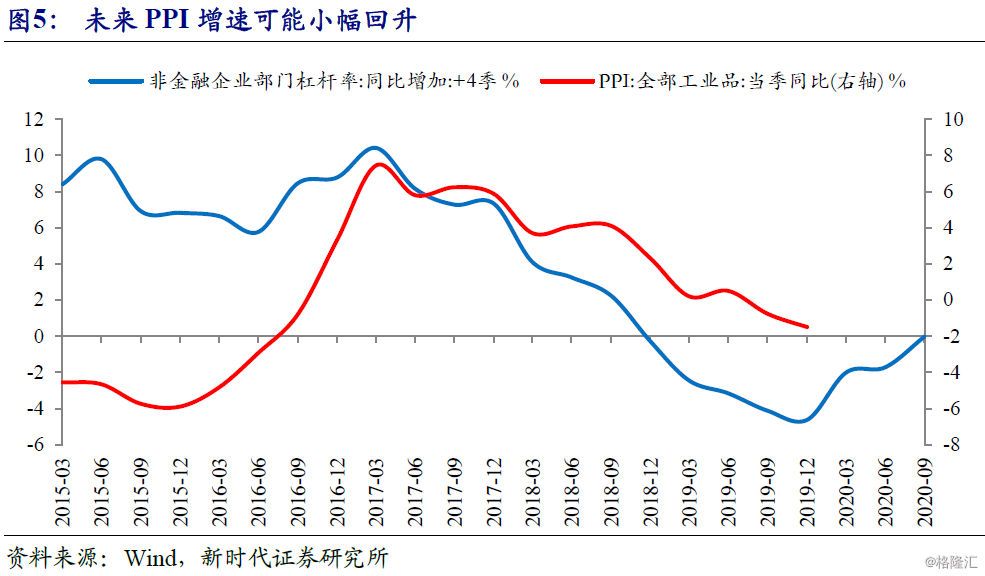

价格指数回升,PPI同比降幅或明显收窄。12月PMI出厂价格与原材料购进价格指数分别回升1.9、2.8个百分点,同时,12月大宗商品价格指数(BPI)环比降幅收窄至-0.6%,因此,12月PPI环比大概率回升,叠加翘尾因素回升,PPI同比降幅或明显收窄。从领先指标来看,2020年PPI可能逐步回升并小幅正增长,工业品通缩预期将渐行渐远。

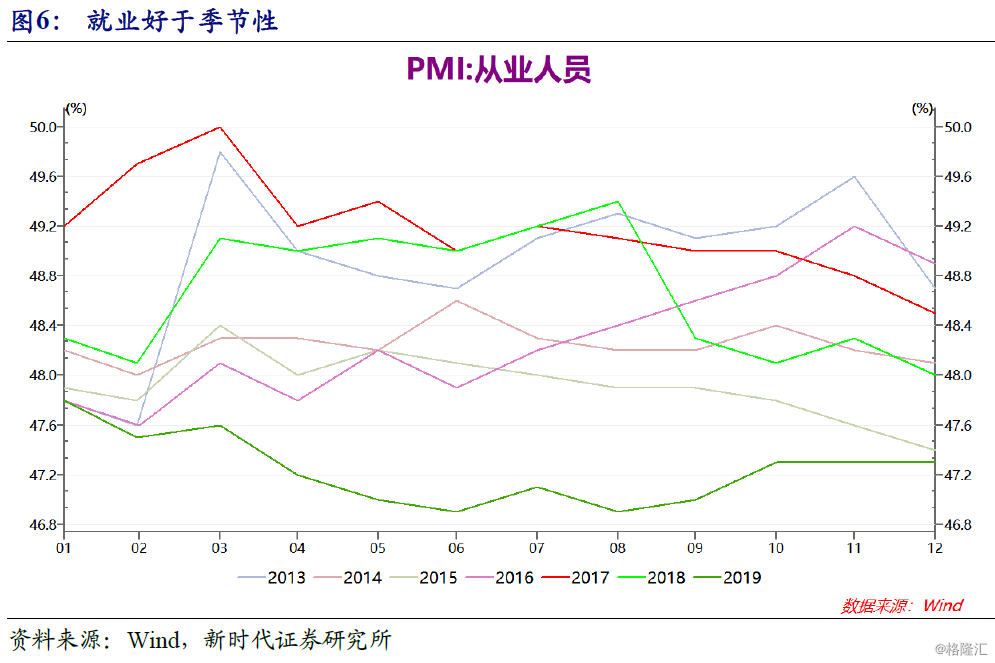

就业压力缓解。12月PMI从业人员指数为47.3%,连续3个月持平,而2013-2018年期间,12月PMI从业人员指数均下降,平均降幅0.35个百分点,表明此前巨大的就业压力初步得到缓解。不过,12月BCI融资环境指数进一步下降至37.8%,小型企业贷款需求自2019年下半年以来持续回落,反映小微与民营企业融资依然困难,后续降成本可能仍是货币政策重点,央行三季度货币政策报告提到“缓解局部性社会信用收缩压力”、“促进民营、小微信贷量增价降”、“确保小微企业融资成本下降”。

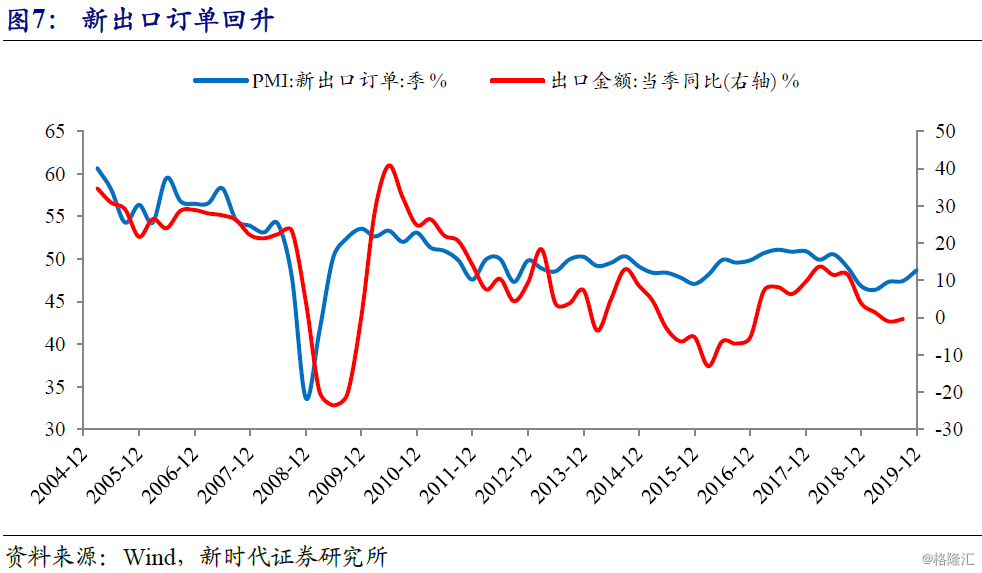

新出口订单重回扩张区间,预示未来出口增速或将企稳。全球经济出现企稳迹象,加上贸易摩擦暂缓,12月新出口订单指数回升至50.3%,时隔1年半重回扩张区间。2019Q1-Q4新出口订单指数均值分别为46.4%、47.3%、47.4%、48.7%,Q4新出口订单改善幅度增大,预示未来出口增速或将企稳。

建筑业PMI弱于季节性

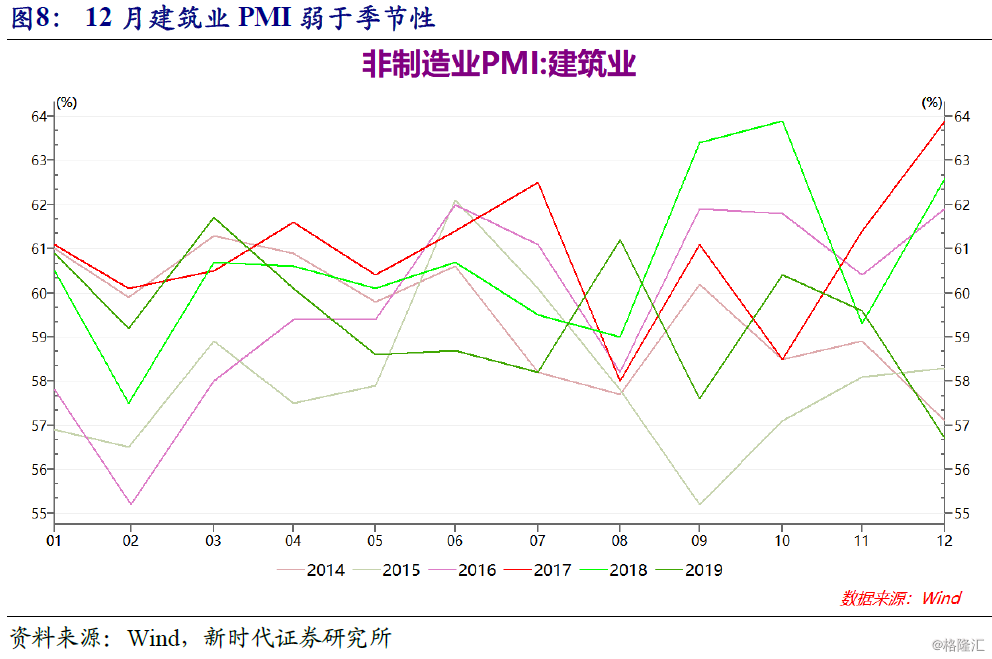

12月建筑业PMI从59.6%下降56.7%,降幅大于季节性,建筑业PMI回调一定程度受季节性因素影响,特别是2020年春节时间在近几年偏早,但同时,建筑业PMI超季节性回调,可能也意味着房地产施工增速临近顶部区域,未来存在下调压力。若如此,则意味着2019年“建筑业表现好于制造业”的特点可能在2020年发生变化,经济短周期复苏与库存周期启动的行业特点可能异于以往周期。

END

新时代证券宏观研究团队

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,新时代证券评定此研报的风险等级为R3(中风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为专业投资者及风险承受能力为C3、C4、C5的普通投资者。若您并非专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

分析师声明

负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及新时代证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。

公众号ID:新时代宏观

感谢您的关注!此公众号为新时代宏观研究团队授权稿件,如需转载,请注明出处。