下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月20日(上周五)晚间,斗鱼(DOYU)宣布,公司董事会已批准一项股票回购计划,将从2019年12月20日起的最长12个月内,最多回购1亿美元的普通股(美国存托股形式)。

自今年7月上市以来,斗鱼的股价持续走低,目前较IPO发行价折价约26%。显然,斗鱼想必是希望借股票回购这一举措来增进投资者信心,以提振股价。有分析师称,斗鱼此举是出于管理层对行业和自身发展的信心。

回购消息宣布后,市场也的确给出了正反馈。美东时间12月26日收盘,斗鱼股价涨幅达5.2%至8.5美元。

(行情来源:富途牛牛)

实际上,近两年伴随行业头部玩家陆续成功卡位资本市场、以及熊猫等一众平台的出局,行业已进入到以斗鱼、虎牙、YY、B站等多强对垒的格局。

毫无疑问,优质内容的持续供给能力仍然是下半场争夺的核心变量。

而对于游戏直播平台而言,优质内容的来源无外乎以下三个方面:KOL的解说视频、游戏直播权、赛事直播权。各路平台在这三个维度均有所部署,并借此打造和强化自身的内容生态。

一、独家签约头部主播,头部主播=精品直播内容

首先,KOL所生产的游戏讲解视频,比如PDD、旭旭宝宝等头部主播每天都会进入《英雄联盟》《DNF》等游戏,参与竞技、副本等各种项目,边玩边讲解自己的操作,并与观看的水友互动。

由于头部主播极强的用户吸引力和吸金能力,可以说并不逊色于一线明星,因此近年来各平台持续展开围绕头部逐步的争夺战,而KOL的发展和去向自然也成为了业内所关注的焦点之一。而通过独家签下头部主播,并打造腰部主播成长培养机制,已成业内提升主播竞争力的主要策略。

以斗鱼为例,一方面,通过3-5年独家签约的方式,聚拢了行业内最多的独家头部游戏主播。据斗鱼2019Q3财报显示,截至2019年第三季度,斗鱼已与包括前IG战队LOL分部队长PDD、DNF超人气主播旭旭宝宝、2019年英雄联盟全球总决赛冠军FPX战队最强中单Doinb在内的9500多位人气主播签订了独家协议。

不同于行业发展初期主播具有高议价权和低忠诚度,当前的行业竞争更趋理性,更加注重平台的精细化运营能力。上市后,斗鱼平台对于主播签约也更注重投入产出比,如冯提莫对于平台的贡献更多在于品牌效力,如今向歌手转型,与公司现阶段的商业价值导向不能很好匹配,所以能看到合约到期后便不再续签。

另一方面,斗鱼联合公会积极挖掘和培养中腰部主播,构建多元化的内容生态。由于中腰部主播有较大的上升潜力,同时在内容生产和粉丝积累上也有一定的基础。斗鱼联合公会打造成熟的主播培养机制,可以给中腰部主播提供更好的内容生产环境,并增强其内容生产的活力。

而这种打法的好处也是显而易见的:避免对于个别头部主播的依赖,增强内容供给的可持续性。

二、版权之争加剧,重精细化运营能力

除了主播这一生产者之外,决定内容生产的基础还有版权,主要包括游戏直播权和赛事直播权,两者既又区别又有联系。

游戏直播权,指游戏发行商允许直播平台对游戏进行商业化直播的许可,比如斗鱼和虎牙都可以播腾讯的游戏,但非腾讯系的就不可以,比如抖音,这也是为何其无法在游戏直播领域分到一杯羹的根本原因。

虽然目前围绕游戏直播权的监管仍是真空地带,还没有明确的法律法规对其进行限定,不过从近年来对于版权的争夺加剧,尤其是今年以来腾讯频繁发起与头条在游戏版权方面的诉讼,游戏直播版权的归属自然也引起了广泛关注和重视,同时也加速了行业洗牌。

赛事直播权,即对特定游戏赛事进行商业直播的许可,比如以LOL为代表的各类联赛、杯赛等赛事的直播权。

由于目前游戏电竞赛事的影响力在不断扩大,像LOL、王者荣耀、Dota、绝地求生这样的热门游戏,赛事的热度持续性很高。近年以来众多平台都在加大对于赛事控制权的争夺,不管是竞拍版权还是建立自己的战队。近日B站宣布斥重金拍下《英雄联盟》S赛中国区未来三年的独家直播版权更是成为圈内关注的焦点。

斗鱼是游戏基因非常浓厚的直播平台,对电竞的投入一直不遗余力,优势亦十分明显,覆盖了几乎所有大型主流赛事的独播或直播版权。根据财报显示,斗鱼今年第三季度自发组织和直播的电竞赛事超过50场,转播的大型电竞赛事超过70场。同时,斗鱼还签约了一系列具备高潜力的电竞战队,以期为其后续电竞直播内容蓄力。

总的来说,游戏直播权是平台生产日常内容的基础,赛事更多是内容的一种补充。所以对于比起单纯购买版权,平台能否聚集更多优质主播、有更成熟的主播的成长机制和变现路径更为关键。

但不论是游戏还是赛事,都体现出版权的价值,版权固然重要,但不同于长视频平台的对于版权高度依赖的内容逻辑,对于强互动的直播平台而言,在版权许可的基础上,由主播日常生产的内容仍然是游戏直播平台整个内容生态的基础。所以从这个角度来看,游戏直播版权处于更底层的维度,其意义显然要大于赛事版权。

而伴随版权争夺战愈战愈酣,也更加考验直播对于内容平台精细化的运营能力。所以主播作为内容的持续生产者,尤其是优质主播对于的平台的价值便可想而知。斗鱼想必深谙此道,因而在主播的规模和内容矩阵上一直有明显的优势。

三、斗鱼Q3业绩继续向好,未来增长及价值回升可期

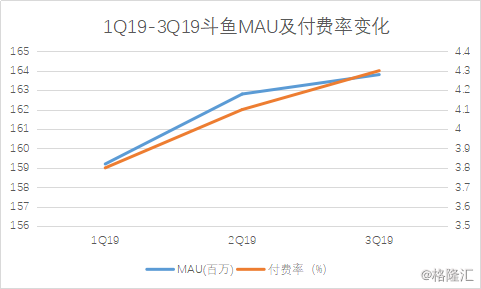

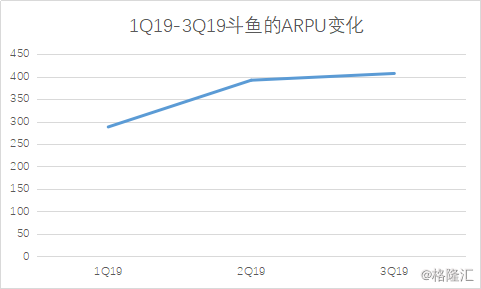

基于上述来看,斗鱼在游戏直播领域的护城河是十分明显的,能看到公司今年三季度的业绩呈继续向好态势。据财报显示,第三季度斗鱼整体的MAU再创历史新高至1.64亿,同比增长14.7%;总营收达18.59亿元,较2018年同期增长81.3%,超市场预期;Non-Gaap口径下净利润7220万元,较二季度环比增长37%,继续盈利;毛利同比增长450.5%至3.17亿元,毛利率升至17%。

(数据来源:斗鱼财报)

从上图能看到,斗鱼的用户规模和ARPU均在持续增长,付费率也在同步提升,这无疑是斗鱼商业价值持续释放的有力佐证。

但自上市以来,斗鱼的股价走势显然与业绩走向背道而驰。据摩根大通分析认为,当前市场环境下,投资者的谨慎和市场过于敏感是导致斗鱼被低估的主要原因。而此次股票回购或许能在一定程度上增强投资者对公司的信心。综合现有的行业竞争格局和斗鱼的增长态势,对于斗鱼未来业绩的增长和价值的回升仍保持乐观态度。