下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“你这么优秀,是要准备考研吗?”

没想到,网络贴吧上常见的一句调侃,竟然一语成谶。

据教育部官网披露消息,在上周末举行的2020年全国硕士研究生考试中,341万优秀的考生奔赴考场,历史上首次突破300万人。

341万人究竟算不算多呢?按研究生报考密度(即该年份考研人数/四年前高考录取人数)计算,今年的密度为46.08%。亦即是说,今年全国本科应届生中接近一半选择考研。当然,最终只会录取当中的一部分。

接近一半的人选择考研,这还不算成绩最top已获得推免名额直接进入复试那一部分学生,还有部分跳过国内的考研选择申请出国攻读外国Master Degree的学生——事实上,这么优秀,才去考研的说法已站不住脚。哪怕你资质一般,也得去考研。

光是这方面的培训,就是一个巨大的市场。据天眼查数据显示,今年经营范围包括“教育、考试、辅导、培训”在业、存续、迁入和迁出企业约有291万家,年内新增超55万家,增速约为24%。近五年新增教育企业205万家,占总数比例已超过70%。当然,五年中自然亦有不少黯然退出市场的教育企业,但该比例仍算较高。

蓬勃发展教培行业,反映到股票市场过去一年的表现及明年的前景又是如何呢?

板块内部分化初现

就A股教育板块而言,本年内板块指数涨幅为45.29%。其中,中公教育、紫光学大、开元股份、广弘控股涨幅均超50%,分别为161.65%、79.71%、57.54%及53.09%。

(图源:同花顺iFinD)

从营收规模及增速看,年中及前三季营收最高三家公司分别为中公教育、紫光学大及广弘控股,当中中公教育及广弘控股增速较快。前三季,两家公司营收粉笔为61.59亿元及19.16亿元,分别同比增加41.05%及20.33%。

中公教育上半年合计实现净利润4.93亿元,同比上涨132.17%。其中,公务员招录面授培训增加26.32%;考研及IT培训等职业能力提升业务增长89.43%;教师招录和面授培训增加52.18%、线上培训增长205.94%。

值得一提的是,考研及IT培训等职业能力提升新业务占公司总营收比例已上升至15.17%。

(图源:同花顺iFinD)

海外市场方面,截至11月30日,今年年内国内共有3家教育企业在美股上市,9家在香港上市。其中,港交所上市教育企业中,有6家为民办学校集团,3家为培训企业。除此外,建桥教育集团、东软教育、华夏视听(有部分教育业务)仍在等待港交所批准上市。

值得一提的是,该三家等候批准的企业从事业务均为民办教育。从今年港交所上市教育企业类型来看,民教集团正有扎堆港交所上市的趋势。今年年内,美股市场上市的三家公司分别为华富教育、跟谁学及网易有道,均为培训类的教育平台。

(图源:广证恒生研报)

广证恒生表示,按照当前行业上市速度,预期在3-4年后教育板块下每个细分领域将至少会有5-10家上市公司,令股票市场此前因优质教育标的稀缺造成的估值溢价收窄,最终在港美两个机构投资者为主的市场,教育板块的估值及流动性均将出现明显分化。

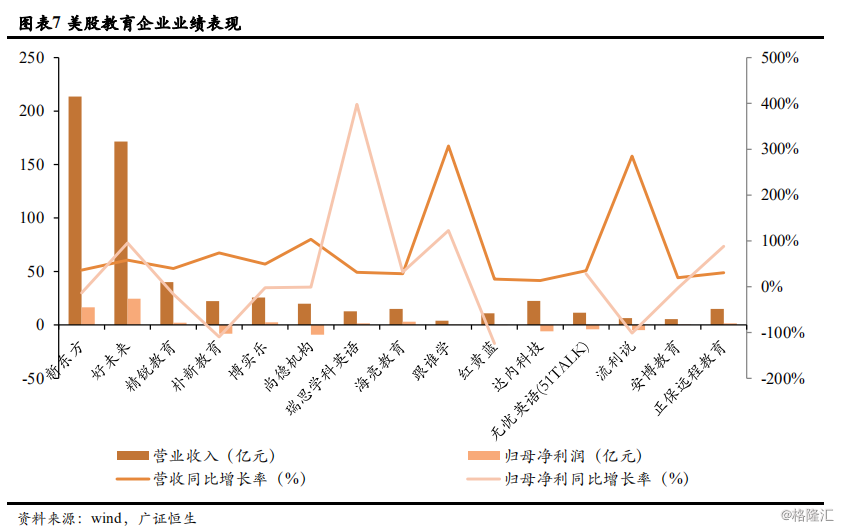

具体业绩表现方面,美股市场共有17家上市教育企业,分别为新东方、好未来、精锐教育、博实乐、海亮教育、正保远程、四季教育、朴新教育、尚德机构、瑞思学科英语、跟谁学、红黄蓝、无忧英语、流利说、安博教育及达内科技。

按最新年报披露数据统计,截至11月,板块上市公司共实现营收576.59亿元,同比增长46.16%;归母净利润25.21亿元,同比增长38.98%。整体而言,美股教育板块营收/利润均维持较高的增长率。

其中,行业两大龙头新东方及好未来无论从营收或盈利规模上看,均远高于板块其他公司。最新财季,新东方(2020财年第一季)营收为10.72亿美元,同比增长24.6%;好未来(2020财年第二季)净收入则为9.37亿美元,同比增长33.86%。

(图源:广证恒生研报)

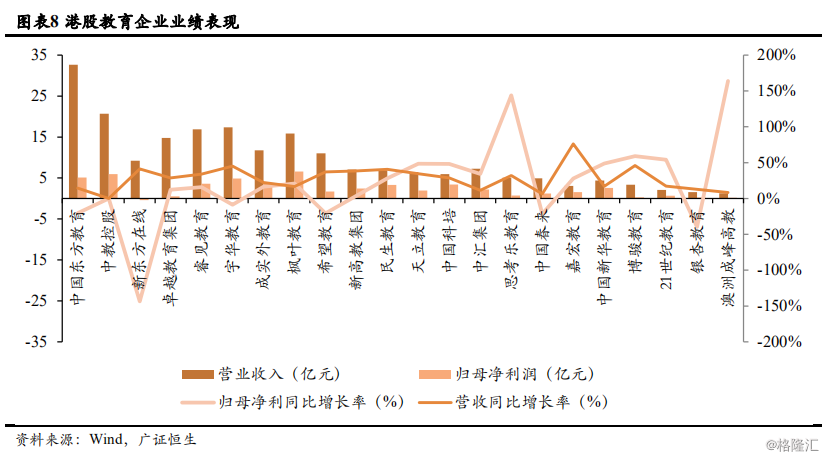

港股市场方面,教育板块共有22家上市企业,分别为中国东方教育、中教控股、新东方在线、卓越教育集团、睿见教育、华宇教育、成实外教育、枫叶教育、希望教育、新高教集团等。

按上市公司披露最新年报统计,板块共取得总营收188.82亿元,同比增长26.88%;净利润达46.24亿元,同比增长7.85%。

按营收规模计算,中国东方教育及中教控股位居前两位,且是板块中唯二超过20亿元规模的企业,其最新年度营收分别为32亿元及20.69亿。但就营收增速而言,最高为嘉宏教育(76.15%),主要是由于信息商务学院并表所致。

而就利润而言,前三公司分别为枫叶教育、中教控股及中国东方教育。而就利润增速而言,最快的两家公司分别为澳洲成峰高教(166.52%),主要为外汇收益及利息收入增加所致。而思考乐按增速排列则位列第二,为143.86%。

(图源:广证恒生研报)

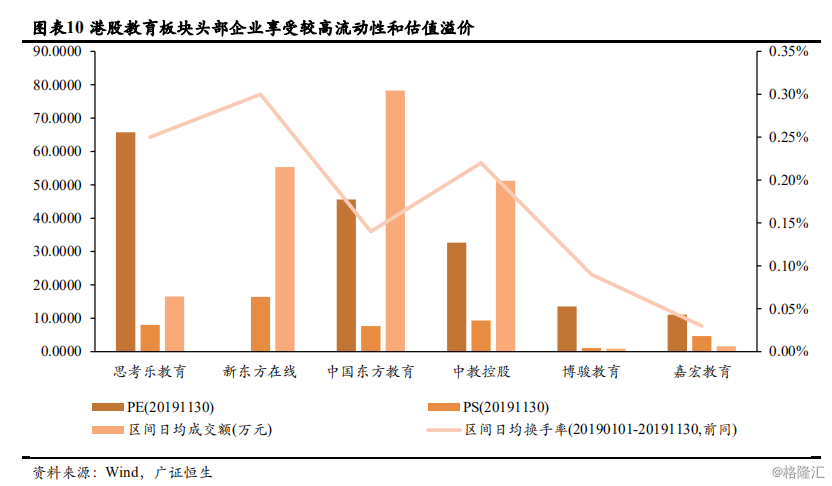

从市场表现来看,海外教育板块内部已开始出现分化趋势。以港股市场为例,今年年初至11月30日,教育板块的估值、日均成交额及日均换手率分别为22.50倍、1815.87万元、0.19%。

在PE方面,思考乐集团、中国东方教育集团及中教控股均高于板块平均水平。而换手率较高的个股亦主要为思考乐教育、新东方在线及中国东方教育及中教控股等四只个股。作为对比,博骏教育、嘉宏教育的换手率则较低,市场给出的估值亦远不如上述四只个股。

(图源:广证恒生研报)

“马太效应”之下后市怎么看?

如上文所述,未来几年内,国内教育企业预期仍将维持当前的“上市热”(海外市场(港、美)尤甚),在教育上市公司增多的情况下,目前板块内部的分化趋势将加剧,“马太效应”将愈加明显。另一方面,教育龙头公司预期亦将继续通过并购的方式来实现跳跃式增长。

在今年年内,中教控股、希望教育、中国新华教育、宇华教育等均作出并购亦扩大自己的经营规模。

(图源:格隆汇)

在此逻辑下,目前海外市场教育板块主要分为民办教育板块(主要集中在港股市场)及K12课外培训板块。民办学校板块,K12阶段属义务教育阶段。根据《民办教育促进法实施条例(修订草案)(送审稿)》意见,义务教育必须划分为非营利性学校,且集团化办学不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。

目前,《民促法》尚未正式落地,民办K12教育不确定性较大。

但就民办高校而言,一方面其不受“非营利性”制约,再者其可通过并购巩固自身优势。因此板块有关龙头企业值得关注。标的方面,有中教控股、中国科培、希望教育、中国东方教育等。

而在K12课外培训板块,行业整顿当前已告结束,并进入常态化监管。鉴于K12课外培训需求仍在增长(对应则是优质教育资源仍稀缺)。目前领域的行业头部公司基本均已上市,未来有望凭借其跨学科、在线教育等优势扩大其市场占有率。相关标的包括新东方及旗下新东方在线、好未来及思考乐、有道、跟谁学等。

上周末的三百万考生挤考研桥说明乐考研培训市场的仍有巨大增长空间。国金证券认为,当前考研培训市场仍处早期阶段,专职老师仍较少,大多课程仍以线上录播课及线下大班课程培训为主。未来,该市场随着专职考研老师增加将有线下课程小班化趋势。

在假设参考人数相当的情况下,随着考研考生参培率和客单价增加,考研培训市场规模有望从当前的122亿元增加至557亿元。按此预期,A股市场中在品牌、渠道、管理等多方面均具备优势的中公教育将最有可能受益于考研培训需求的不断增长。

今年第三季单季,中公教育收入增长46%,净利润增长42%;前三季收入则增长48%,净利润则增长77%。公司年内收入及净利润持续大幅增长主要是因为招录冷暖周期切换所致。

在保持招录领域稳步快速增长的同时,中公教育亦对考研和 IT 职业能力训练等新赛道进行了布局,并实现规模化快速增长。目前,公司新增长愿景已止于招录,而已延伸到了整个知识型人群职业教育培训领域。

除中公教育外,另一家培训机构华图教育亦正计划在借壳山鼎设计实现在A股上市。机构主营公务员,事业单位、教师、医疗、金融、部队转业干部等各类职业招录考试培训及职业技能培训业务。

据此前向港交所提交的招股书显示,华图教育2015年、2016年、2017年的营收分别为13.17亿元、18.93亿元、22.4亿元。若未来该公司顺利上市,亦较值得关注。