下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源 : 国金电子研究

业绩符合预期,静待5G+IDC需求释放

业绩简评

公司发布2019年年度业绩预告,预计2019年全年实现归母净利润11.5~12.5亿元,同比增速达到101.6%~119.1%;结合前三季度业绩情况,可推断2019年第四季度单季预计实现归母净利润3.0~4.0亿元,对应同比增速为60%~114%,环比增速为-19%~8%。

经营分析

◾ Q4处需求真空期,公司业绩基本维稳。

今年通信板块迎来4G补建、5G初始铺设以及国外交换机更新为400G的多重利好,公司作为通信PCB领域龙头厂商,全方位布局运营商网络、数据中心等多个应用领域,深度绑定全球知名设备商,从而实现业绩翻倍的高成长。

虽然Q4增速略低,但一方面根据Prismark预期,Q4单季PCB行业产值环比增速将从Q3的11.8%下滑至0.7%,说明Q4整体需求偏淡,另一方面明年5G上半年招标才结束且4G补建接近尾声,通信板类需求未释放,因此我们认为公司在此需求真空季中维持业绩稳定实属不易,业绩符合预期。

◾ 明年大环境整体回暖,5G+IDC仍然是大方向。

根据Prismark,2020年PCB预计增长1%~3%,相比2019年整体下滑1%~3%来说,行业整体回暖趋势已定。从细分领域来看,明年是5G真正大规模建设放量的一年,加上光通信铺设陆续启动、博通Tomahawk 4芯片开始交付后400G云设备即将爆发,明年5G和IDC领域用PCB有望仍然保持高速增长态势。

◾ 青淞厂持续高端化,静待黄石和沪利改善。

青淞厂产品结构向高端通信板调整(5G以及交换机相关用板等),而中低端通信板逐渐转到黄石一期;在青淞厂高端渗透趋势下,黄石一期厂承接的通信板溢单规格也逐渐从10层以内向16层以内提升,黄石二期部分制程也已经开始试机和生产;沪利微电今年受车市需求影响而业绩承压,但即使在这样的情况下公司汽车板毛利率仍可观,可见一旦需求有所改善,汽车板业务将显著贡献业绩。

投资建议

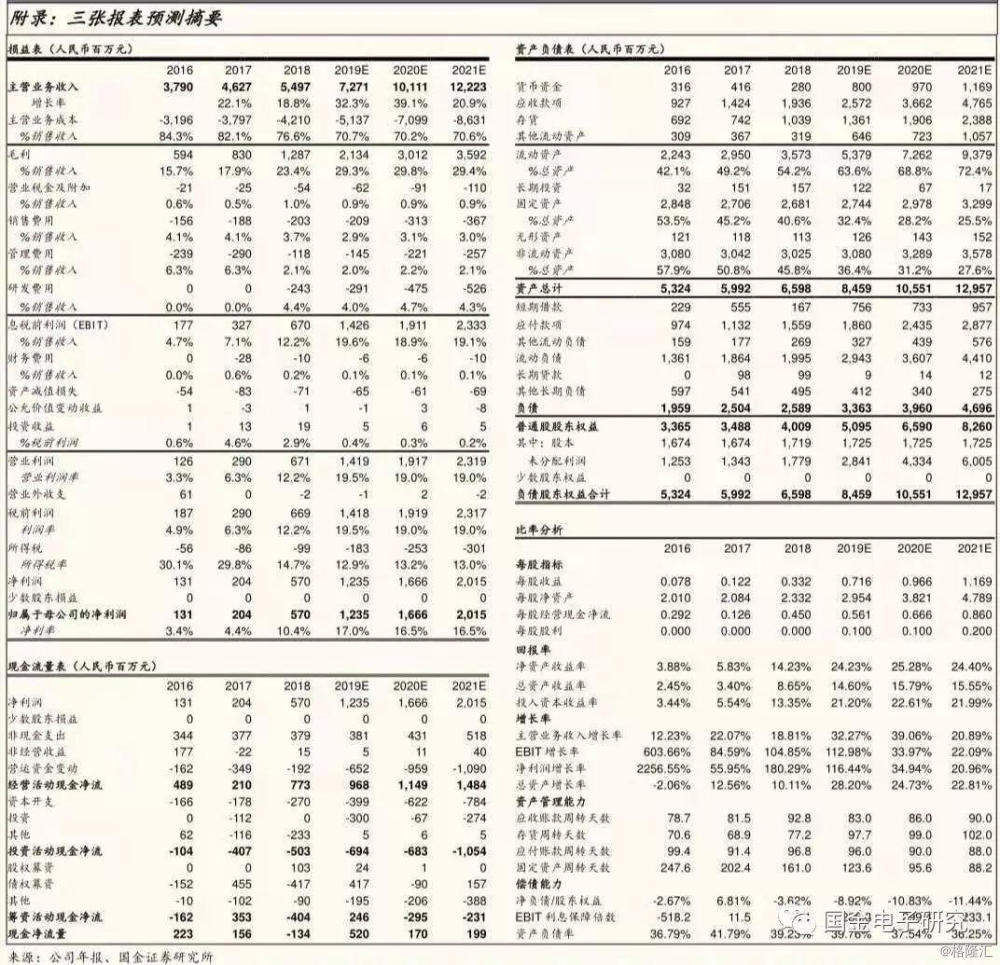

我们维持公司2019~2021年归母净利润12.4、16.7、20.2亿元的盈利预测,按照明年30倍估值水平,维持目标价29元,继续给予“买入”评级。

风险提示

需求不及预期;5G及IDC之PCB价格不及预期;公司市场份额不及预期。