下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

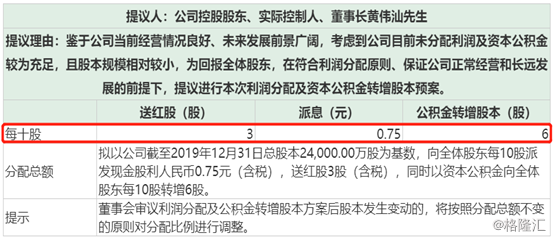

12月15日,美联新材(300586.SZ)发布了2019年度利润分配及资本公积金转增股本预案,成为了2019年度第一家提议送转的A股上市公司。

12月16日,该公司的股价直接一字板涨停,截至今日收盘,报收15.2元/股,全天成交1737.66万元,最新总市值为36.48亿元。

(图片来源:格隆汇)

资料显示,广东美联新材料股份有限公司上市于2017年1月,公司主要从事高分子复合着色材料的研发、生产、销售和技术服务,为客户提供塑料着色一体化解决方案;设计、开发、生产和销售三聚氯氰及衍生产品,最核心的包括色母粒产品以及三聚氯氰产品。

具体来看此次的送转预案,该上市公司拟以截至2019年12月31日总股本2.4亿股为基数,向全体股东每10股派发现金股利0.75元(含税),送红股3股(含税),同时以资本公积金向全体股东每10股转增6股。

而截至今年前三季度,该公司的未分配利润为2.74亿元,资本公积金为1.46亿元。

(图片来源:Wind)

公告还显示,鉴于上市公司当前经营情况良好、未来发展前景广阔,考虑到公司目前未分配利润及资本公积金较为充足,且股本规模相对较小,为回报全体股东,在符合利润分配原则、保证公司正常经营和长远发展的前提下,提议进行本次利润分配及资本公积金转增股本预案。

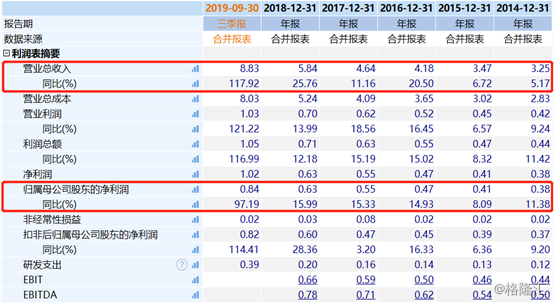

实际上,业绩方面,2017年至2019年9月30日,美联新材分别实现营收4.64亿元、5.84亿元、8.83亿元,同期的增速分别为11.16%、25.76%、117.92%;同期的归母净利润分别为0.55亿元、0.63亿元、0.84亿元,同比增速分别为15.33%、15.99%、97.19%。

从近些年的数据来看,该公司的业绩在持续增长,尤其在今年前三季度录得了翻倍的增幅,但是其目前营收、净利润的规模还比较小。

(图片来源:Wind)

另外,2019年三季报也显示,报告期内业绩之所以大幅增长一是公司色母粒产品产销量同比上升,主营业务盈利持续增长;二是公司在一季度末完成了对营创三征(营口)精细化工有限公司的控股、在二季度通过增资完成了对营口营新化工科技有限公司的控股,导致财务报表合并范围发生变化。

需要注意的是,该公司多位重要股东和高管将在下个月迎来大量股份解禁,就预案公布后的股价表现而言,美联新材选择此时抛出高比例送转议案值得玩味。

据悉,该上市公司将在2020年1月3日解禁1.75亿股,占总股本的比例为72.98%,全部为首发原股东限售股。其中,控股股东黄伟汕的解禁股份数量为9370万股,张盛业、张朝益、张朝凯的解禁股份数量也均超过了2000万股。

不过,昨日的公告也显示,限售期满后,黄伟汕和张朝益在任职期间每年转让股份不超过其所持股份总数的25%。

(图片来源:Wind)

实际上,美联新材公布送转预案出现股价飙涨的情况不是个案。在之前的A股市场,“高送转”概念股一向颇受短线资金的青睐。

为了遏制高送转中爆炒现象,上交所以及深交所于2018年分别发布了相关文件对推高送转方案的条件作出了严格规定。

新规指出,高送转的具体标准为主板股票10送转5以上,中小板10送转8以上,创业板10送转10以上。

另外,针对高送转,新规还提出了多项限制条件包括:前后三个月内,不得存在减持与限售解禁;净利润必须两年连续增长(发生过并购重组例外),当期不得亏损;送转后每股收益不得低于0.5元,复合增速不满足条件者,最近3年每股收益均不低于1元。

在新规发布后,一些公司因推出年报高送转预案还收到了交易所的关注函,例如去年的正元智慧(300645.SZ)、正业科技(300410.SZ)均是如此。

而从美联新材披露的公告来看,这个送转预案还没有达到高送转的标准,由此也避开了新规的诸多限制条件。

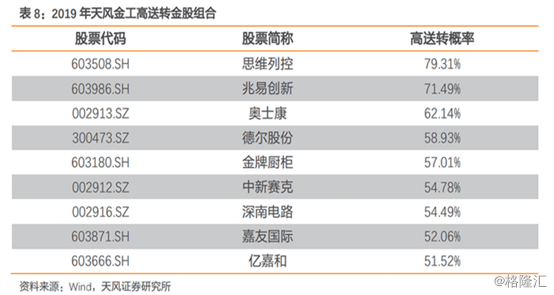

值得一提的是,天风证券于近日发布了金工专题报告,基于改进的预测模型,并结合新规进行筛选,得到了2019年高送转预测名单。

这份名单包括思维列控(603508.SH)、兆易创新(603986.SH)、金牌橱柜(603180.SH)等公司。

(图片来源:Wind)

需要指出的是,虽然上市公司推出送转方案有将股价调整至合理水平以保持股票流动性等好处,但是也有一些公司纯粹是为了炒作股价而推出高比例的送转方案,投资者需要留意相关的情况。