下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年12月11日下午,TCL电子(1070.HK)参加“格隆汇·全球投资嘉年华·2019”路演,企业融资与投资者关系总监申春梅女士现场分享如下:

图:TCL电子(1070.HK)企业融资与投资者关系总监申春梅女士现场介绍

一、近年业绩亮眼

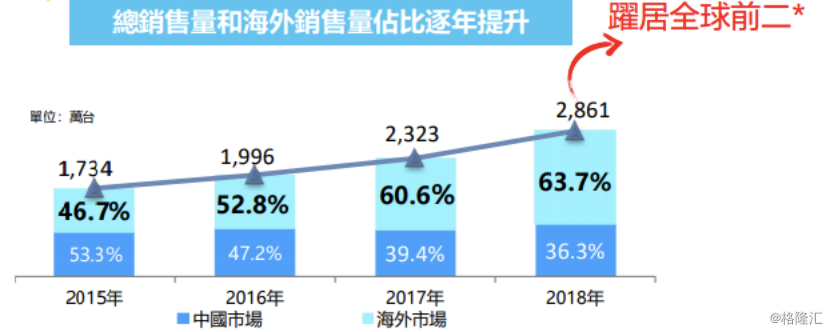

回顾近年,TCL电视出货量保持较高增速,目前居全球第二。从结构来看,国内和海外的占比发生比较大的变化:海外市场放量快速增长,销量占比从2015年46.7%提升至2018年的63.7%,2019年上半年的占比更是达七成。

公司业务向好,反映在业绩上,营业额和净利润稳步持续增长。营业额从2016年的333.6亿港元(单位下同)增长至2018年的455.8亿,复合增长率为16.9%;归母净利润从2016年的1.8亿增长至2018年的9.4亿,复合增长率高达128%。

2019年上半年,公司继续保持快速增长势头;营业额达227.2亿港元,创了历史新高;毛利率同比上升1.1百分点至16.4%,反映了产品结构和渠道的优化;母公司拥有者应占溢利为13.6亿港元,同比增长138.1%,创上半年业绩新高;扣非后归母净利润同比大幅提升32.9%,至5.5亿港元。其中,互联网业务收入高达3.5亿港元,同比增长125.2%;而海外互联网业务首次创收,收入达9,602万港元。派息方面,公司保持了一贯的高水平,中期股息每股10.56港仙,扣非后派息率达45%。

二、海外TV市场持续突破

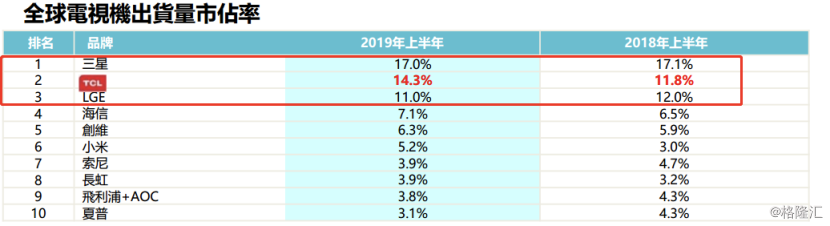

从全球TV市场来看,TCL电子市占率同比大幅提升,稳居第二,是前三中唯一实现市占率上升的企业,并与第一距离快速缩小。

2019年上半年,TCL品牌电视机在海外市场销量同比增长49.8%至707万台;对应的营业额亦同比上升32.5%至107.7亿港元;经营业绩同比大幅提升132.1%,远远高于销售量和收入增长,海外整体盈利能力显著提升。

海外市场中,北美市场增长最为强劲,2019年上半年销量增速同比高达75%。2019年前三季度,TCL电子品牌电视机在美国市场的销量占有率稳居前二,仅次于三星;并在今年3月份和7月份,单月的销量数据在美国市场排名第一。

TCL在北美市场已深耕多年,已经完全覆盖六大销售渠道——包括亚马逊、沃尔玛、Costco、Sam's Club、Target及Best Buy。公司在2017年实现Best Buy覆盖后,北美市场的中高端渠道销售占比明显提升,渠道结构优化。且今年TCL在北美市场首发大尺寸Mini Led TV等中高端产品,海外产品结构不断优化。

公司在全球多地拥有工厂布局,海外年产能布局超1,500万台,充沛的海外产能足以满足北美市场需求。

TCL品牌电视机在新兴市场也快速扩张,上半年销量同比增长28.8%,其中快速增长区域包括印度、印尼、南美等;欧洲市场方面,销量同比增长20.7%,其中德国和意大利的同比增幅均超过100%。TCL已经在全球160多个国家和地区布局,海外市场蕴含巨大潜力。

以印度为例,印度人口众多,但电视机市场年容量仅为中国市场的1/4,未来具有极大的发展潜力。2018年底,公司与TCL集团旗下的华星光电在印度建设首个模组整机一体化智能制造产业园,将做到从生产到销售全方位覆盖,进一步提升公司在印度市场的综合竞争力。2019年上半年,公司在印度市场电视机销售量同比大幅增长216.8%。

中国市场方面,TCL品牌电视机销售量逆势增长,同比上升6.9%;线上销售量占比37.7%,同比增加2.7百分点。产品结构和渠道结构优化齐头并进,推动毛利率持续提升。高端产品销量增长明显,65吋以上超大屏电视机销量快速增长,同比增幅114.6%;曲面电视机累计市场占有率达34.7%,全国蝉联第一;4K电视机累计市占率为12.9%,名列前茅。

三、互联网业务与多元化发展

公司互联网业务表现亮眼,用户规模持续扩大,商业变现能力进一步突显。2019年上半年,互联网业务收入同比大幅增长125.2%至3.5亿港元。公司旗下主要活跃于中国市场和部分海外新兴市场的互联网业务运营平台雷鸟网络科技,2019年上半年收入2.5亿港元,同比大幅上升63.3%;净利润7,759万港元,净利润率达30.7%,盈利能力明显高于硬件业务。

且公司于2019年上半年首次新增来自海外互联网业务的可持续性收入9,602万港元,占上半年互联网业务总收入的27.5%。海外市场,TCL积极深化与Roku 和Google等伙伴的合作,并与Netflix再续全球合作,将持续提升海外互联网业务收入,公司整体互联网业务规模将进一步扩大。

互联网业务用户规模大幅增长,截至2019年上半年,全球累计激活用户数达3,675万,同比增长34.3%;2019年6月,全球日均活跃用户数达1,707万,同比增长33.2%。

同时,公司加大多元化发展和AI x IoT战略布局。TCL积极拓展多元化业务——智能AV、商用显示和智能家居,打开新的业务增长空间,并抢先布局人工智能和物联网业务。

行业内TCL电子增速领先,有其独特的竞争优势。与国内同行对比,TCL电子有绝对领先的海外市场优势,并且是行业内首家拥有较大规模、持续性的海外互联网业务收入的中国企业,同时也是国内唯一实现上下游全产业链布局的中国企业。与三星、LG及海外的同行比,公司具有更快的创新速度及更丰富的互联网内容优势,且拥有运营成本和效率优势。

在场交流的投资者认为,目前全球TV市场的CR3集中度提升主要由TCL主导,产品结构优化叠加渠道优化,再加上海外规模优势突显,公司的盈利能力持续上扬。目前公司估值主要围绕TCL电视硬件业务部分,随着可持续性且高盈利能力的互联网业务快速增长,公司整体估值有望提升。