下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃汉/范卓宇

来源: 债市覃谈

国君固收 | 报告导读:

房企产品升级本质在提升盈利能力。地产行业进入存量竞争时代,依靠房价地价上涨带来超额回报的模式一去不返,差异化的产品战略能够创造附加值,带来更高的产品溢价与更快的去化回款,从而为房企带来超额利润。

房企产品战略的三大阵营。产品战略的主要考察指标有销售均价与单项目规模。用这两个指标作散点图,房企整体可划为“三大阵营”:(1)以碧桂园、恒大为代表的第一阵营显示出低均价和大规模,意味着房企主打低能级城市的刚需盘;(2)以融创、绿城为代表的第二阵营具有均价、规模“双高”特征,企业以高端大盘项目带来的产品溢价为核心竞争力;(3)以万科、保利为代表的第三阵营拥有高均价和小盘特征,其项目直指城市居民的住宅改善需求,兼具较高的周转和利润率。

产品战略如何影响房企盈利能力?从销售均价维度看,销售均价直观反映产品力,高溢价率产品造就高利润。出众的产品力为房企带来快速的去化与回款,反映为较高的存货周转率;但项目前期“精雕细琢”也会形成大额资金占用,显著拉低整体资产周转水平。从单项目规模维度看,大盘项目带来潜在产品溢价,但会牺牲一定的周转效率。

关于房企产品战略的其他信用思考。(1)对于房企产品档次定位的判断,除了看销售均价,还需结合布局城市能级与项目地段分布。(2)较高的售价并不必然带来较高的盈利能力,一二线城市面临限价限签的项目利润率并不高。(3)对于单项目销售这一指标,还需额外注意房企规模增长究竟是更多由项目数增长还是单项目销售增长拉动,单项目销售增长拉动的规模增长更为良性。如果单项目销售持续下滑,则需要注意去化是否存在问题。

正文

在上一篇地产债系列思考《两种扩张战略下的房企信用分化》中,我们提出,要判断房企信用资质未来如何动态演变,必须把握房企投资战略。投资战略主要考察投资节奏、区域布局与产品定位三方面,本篇报告聚焦第三个方面,即房企产品战略,探讨不同产品战略下的房企信用分化。

1. 产品升级本质在提升盈利能力

存量竞争时代,产品升级成为行业浪潮。随着地产行业进入存量竞争时代,产品线升级成为多数房企的战略转型方向。对龙头房企而言,产品线更新换代早已不是新鲜事。标杆房企的产品大多已经升级到第四代,而旭辉今年更是发布了第六代产品线。随着房价进入平稳增长阶段,依靠房价地价上涨带来超额回报的模式一去不返,地产行业未来更类似于制造业,如何创造附加值是关键。优秀的产品战略能够深度挖掘市场需求,设计符合目标人群的产品线并形成企业特色,通过精细的产品打磨在市场竞争中占据优势。

从信用角度看,产品战略直接影响的是房企盈利能力。优秀的产品能够成为一家房企的名片,彰显企业形象和经营理念,带来房企品牌优势的提升。而深层次来看,差异化产品战略形成的品牌优势,将带来产品溢价力与去化回款方面的优势,最终将反映为企业盈利能力的提升。例如金茂府在整体偏冷的楼市环境下实现全国开花、逆势火爆,带来更快的回款和更高的资金周转率。又如融创根据苏州园林文化设计的“融创桃花源”,不仅在苏城创造了良好的经济效益,更是依此形成桃源系列产品线,从而带来企业整体的品牌溢价和利润水平的提升。

站在净利与周转的视角,产品战略如何影响房企信用资质?如果以ROIC衡量房企盈利能力,其可拆分为净利率和周转率两个维度。研究产品战略对企业盈利能力的影响亦可通过上述两个维度来进行。通过销售均价指标,一定程度上可以衡量房企的产品溢价水平。销售均价较高的房企通常毛利率及净利率水平较高。另一方面,通过单项目销售面积可以衡量企业整体项目规模大小,高品质的大盘项目一定程度上牺牲了快速周转能力,但也能够获取一定产品溢价。

2. 房企产品战略的分类

界定房企产品战略,看什么指标?房企产品战略所应包括的要素主要有主要面向的客群、产品定位(属于低端、中端还是高端产品)、单体项目的规模等。其中,房企销售均价是房企产品定位的较好反映指标,均价较高的房企可能定位较为高端,另一方面城市能级也更偏一二线城市。单项目规模是产品战略需考虑的另一重要因素。单项目销售规模衡量房企开发项目平均规模大小,其公式单项目规模=销售面积/销售项目数量。由于当年销售项目披露较少,我们统一采用前一年房企发展项目数量作为近似估算。

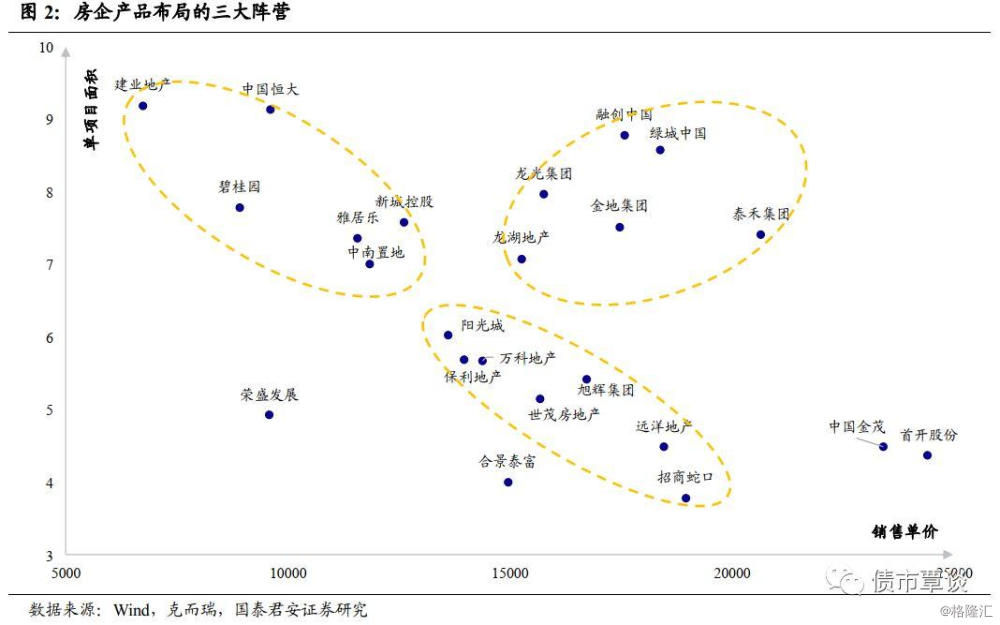

结合两维度指标作图,划分产品布局的三大阵营。我们以产品销售均价、单项目销售面积作为两维度指标作散点图,两指标均取2016-2018年三年均值。散点图直观地反映了每个房企布局产品线的品质层次和单项目规模大小。结合这些房企拿地的不同能级,我们发现主流房企的产品线大致分为三个阵营。

第一阵营房企主要面向低能级城市基础需求,如碧桂园、恒大、新城。这一阵营的房企销售均价较低,而单项目面积较高。这些公司往往布局城市能级偏下沉,近年来通过分享低能级城市的城镇化红利规模迅速扩张。碧桂园是这类房企的典型代表,其目标人群从“建老百姓买得起的好房子”的口号中可见一斑。碧桂园这些房企的产品线设计相当注重标准化,从而与高周转的战略相契合。通过在广大三四线城市发力,这些房企中的佼佼者拥有行业最大的规模、最广的布局,以规模效应确保自身的领先地位。

第二阵营房企主打高端产品,如融创、绿城、泰禾。这一阵营的房企具有销售均价、单项目面积“双高”的特征,其项目选址城市能级普遍较高,且多有大盘豪宅项目。以融创为例,既有壹号院系、城市府系等现代感十足的高端产品,又有桃花源系、桃源系、九府系等中式豪宅的代表之作。高端产品带来的高溢价使这一阵营房企具有最高的利润率水平,并能够建立产品“护城河”,使高盈利水平长期保持下去。

第三阵营房企主要面向城市中产阶层的改善需求,如万科、保利、世茂。这一类房企布局能级也以一二线城市为主,但销售均价略低于第二阵营。其另一个特点是操盘项目通常较小,以项目数冲规模。从产品设计角度看,这类房企产品线以精装洋房、高层为主,追求品质同时兼顾性价比,在城市居民中亦获得了不错口碑。例如万科的金色系、城市系分别对应着市中心、市郊三口之家的改善性需求,而四季系为面向三世同堂家庭的洋房系列。通过深挖居民需求、细分产品线设计,形成自身的产品系列特色。从财务表现看,这类房企的盈利和周转能力位于上述两类之间。

3. 产品战略如何影响房企盈利能力?

我们通过对比不同阵营房企的净利与周转能力,结合其销售单价、单项目规模等特征,来进一步研究产品战略如何影响房企盈利能力。

3.1.销售均价直观反映产品力,高溢价率产品造就高利润

产品战略的核心问题是如何创造溢价。对主打高端人群需求的房企而言,产品溢价体现在品质的稀缺性。通过地段、设计、建造方面别出心裁的创造,房企打造出的“超级IP”产品将成为房企难以复制的竞争力,从而推高价格、带动需求,形成经济效益。对主打基础需求(刚需、改善)的房企而言,产品战略更关注品牌溢价。通过深挖市场需求,在标准化的产品设计基础上尽可能做到人性化、科技化,使房企本身成为好房子乃至美好生活的代名词。

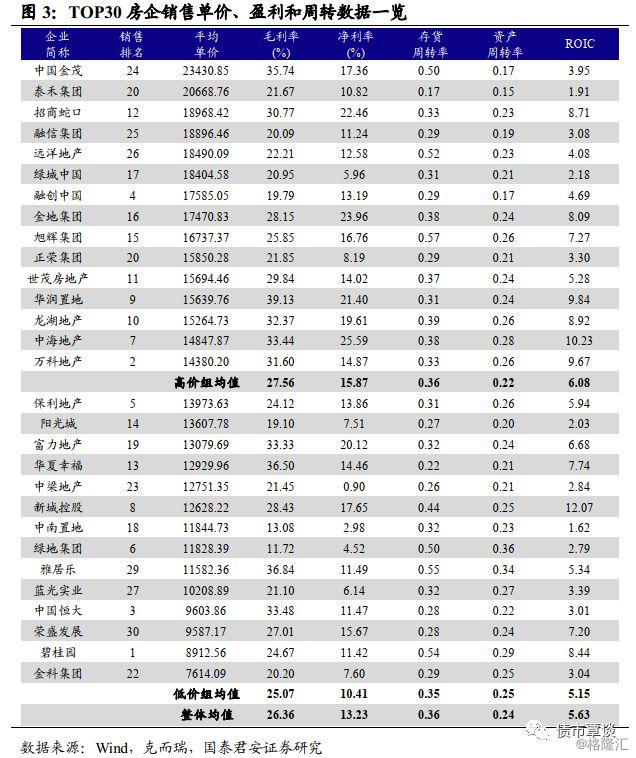

产品溢价直接反映为更高的销售均价,进而提升利润水平。一方面,高品质产品意味着更高的设计、建设成本,产品价值决定了高价格。另一方面,高溢价的产品更贴合人群需求,使高售价得到市场接受。进一步,高溢价产品的稀缺性将为房企带来超额收益,因此产品售价较高的房企利润水平也较高。

“爆款IP”提升了回款效率,但“十年磨一剑”降低了整体周转。从周转率的角度看,高品质产品能够带动销售,促进回款,因此存货周转率较高。正如开头提到的,2018年金茂府席卷23城而一席难求,造就了其高达46.5%的存货周转率。然而金茂的总资产周转率偏低,仅为15.8%——同样专注豪宅的融创、泰禾均有这一问题。这或许是项目稀缺性带来的副作用。为了确保产品品牌、品质,稀缺高端项目对选址、设计有严苛的要求,这将形成较大的资金占用,拉低整体的周转水平。

我们整理了TOP30房企2016-2018三年平均的销售单价、盈利和周转数据,结果显示ROIC指标显示高销售均价房企整体盈利能力更好。从样本房企来看,高售价组房企的毛利率、净利率显著高于后者,而周转方面整体不相上下。这与我们的判断基本一致。从结合周转与盈利的ROIC指标看,我们认为高售价房企的盈利能力整体更好。

3.2. 大盘项目带来潜在产品溢价,但会牺牲一定的周转效率

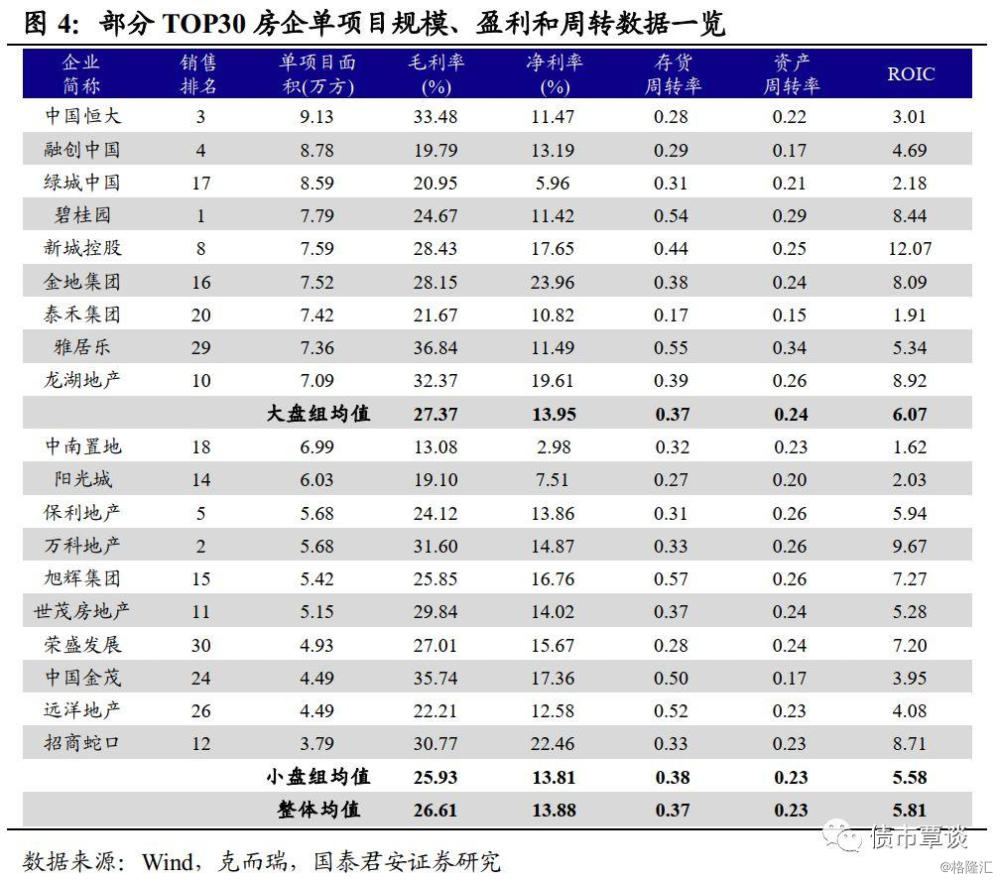

从单项目规模来看,大盘开发有利于盈利能力,成为目前的行业主流。我们整理了可得数据的TOP30房企2016-2018年均单项目销售面积,比照财务指标发现,大盘开发为主的房企整体利润能力和ROIC较高,因此盈利能力更好。但是,大盘开发为主的房企存货周转率整体略低于小盘组房企。从趋势上看,绝大多数房企单项目规模均处于上升趋势,说明大盘开发模式越来越得到行业青睐。

究其原因,大规模项目更适合整体环境营造和产品理念实现。这一优势主要针对高端大盘项目而言。由于高端项目对绿化建设、环境塑造要求更高,需要更大的土地面积以实现项目设计。例如世茂佘山庄园作为上海首屈一指的别墅项目,每栋别墅平均占地达6亩,而别墅区容积率仅为0.1。这使得项目建设充分利用了自然景观,而整体面积达到惊人的80万平方米。

另一方面,大盘项目对应的配套设施建设为产品溢价带来空间。在城乡结合地区大面积拿地开发,建设改善性住宅辅以优质配套设施,是典型的碧桂园模式。这一模式以低价获取相对偏僻的土地、以土地开发带来地价增值并吸引居民,使整个项目获得良好的经济效益。通过开发吾悦广场、万达广场带动项目销售的新城控股、万达集团也属于这一策略。这一策略下项目配套设施众多,整体规模相当浩大。

由于工期长、资金压力大,须重视大盘开发对周转的影响。特别是对于部分高端项目而言,由于设计、建设标准高,叠加较大的规模影响,可能使项目建设周期长达5年甚至更久。这将形成企业长期资金占用,对周转率产生不利影响。因此对目标需求高端,但周转率偏低的房企需特别关注其项目进展情况。

4. 关于房企产品战略的其他信用思考

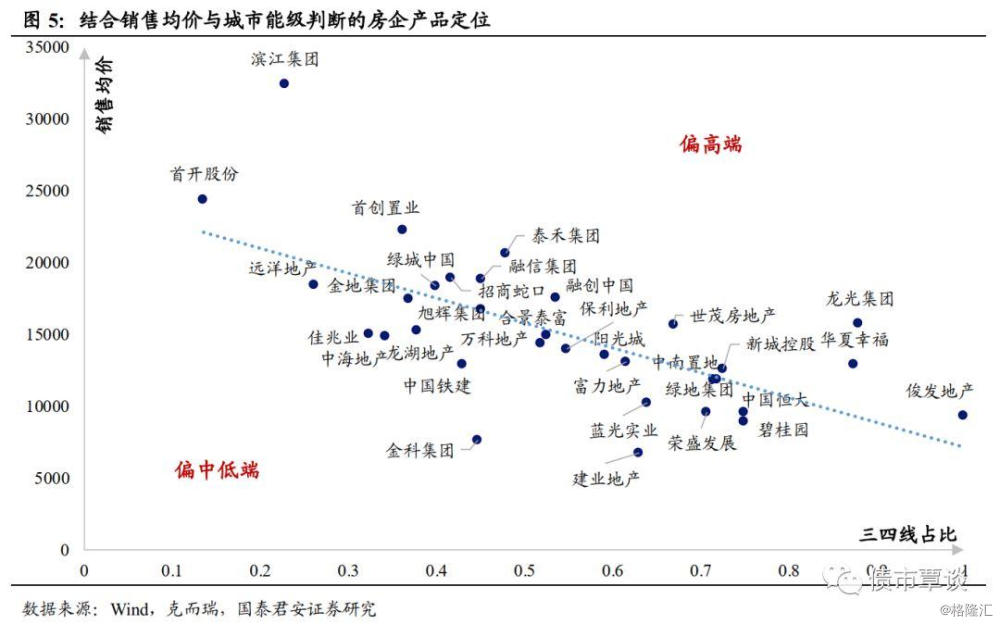

(1)对于房企产品档次定位的判断,还需结合布局城市能级与项目地段分布。

由于不同城市能级房价相差较大,销售均价高并不代表房企产品定位一定偏高端,要结合其所在城市能级来判断。对top30房企销售均价与其三四线布局占比做散点图并画趋势线,处于趋势线上方的房企产品定位是偏高端的,而趋势性下方的房企产品定位偏中低端。

此外,同能级城市地段不同,项目售价有可能有较大的差别。实际上判断房企产品定位还需结合项目所在地段进行综合判断。例如TOP30房企中排名靠前的招商蛇口,其产品线主要分面向刚需的“成长系”、面向改善的“成就系”和面向高端的“传承系”。其中,又以成长、成就系列为主。其较高的售价,更大程度上是围绕一线城市核心地段的区域布局所致。

(2)较高的售价并不必然带来较高的盈利能力。这一点近年来体现的尤为明显,由于一二线核心城市大多实行一手房限价政策,并且实行较为严格的限签政策。如果房企在2015-2016年市场过热时期较多拿地,且项目定位偏中高端,限价政策将导致项目将较难盈利,同时限签也会导致去化与回款方面的困难。例如泰禾集团就受到了该问题较大程度的影响。

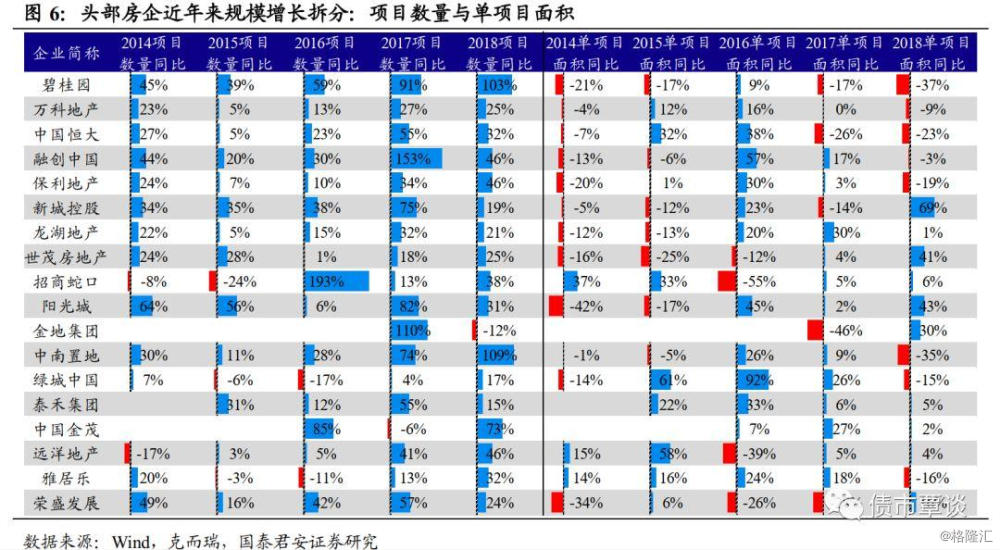

(3)对于单项目销售这一指标,还需额外注意房企规模增长究竟是更多由项目数增长还是单项目销售增长拉动,单项目销售增长拉动的规模增长更为良性。如果单项目销售持续下滑,则需要注意去化是否存在问题。

大量新项目的拓展可能会影响后续项目的销售效率,这在房企的规模扩张中不可避免。比如碧桂园在2017-2018年项目数量连续接近100%的增长水平下,单项目销售面积不可避免地受到一定的冲击。恒大2017-2018年项目数量也大幅增长,单项目销售面积也有一定程度的下滑。理论上由单项目销售增长拉动的规模增长更为良性。如果单项目销售持续下滑,则需要注意去化是否存在问题。对于销售规模高增长房企,进一步拆分增长更多由项目数增长拉动,还是单项目销售拉动,有助于投资者判断规模增长是否是“有质量”的增长。