下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李金柳

来源:姜超宏观债券研究

摘 要

12月10日,央行公布11月金融统计数据:11月新增社融1.75万亿元,同比多增1505亿元;M2略降至8.2%;人民币贷款增加1.36万亿元,同比多增1331亿元。我们的观点是:信贷整体改善,社融增速稳定。

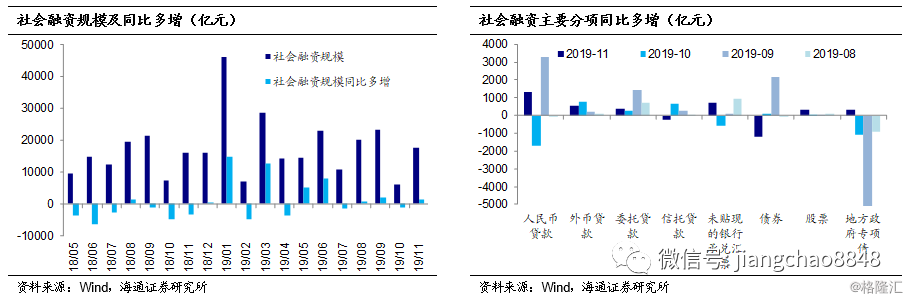

社融同比多增。11月新增社融1.75万亿元,同比多增1505亿元。其中,对实体发放人民币贷款1.36万亿元,同比多增1331亿元;外币贷款折合同比少减538亿元;表外融资同比多增830亿元(未贴现银行承兑汇票同比多增698亿元、委托贷款同比少减351亿元、信托贷款同比多减218亿元);股票融资同比多增324亿元;地方专项债融资同比少减331亿元。11月企业债券净融资同比少增1222亿元。与历年相比,11月企业债券净融资的绝对规模2696亿元,处于中等水平,同比少增主因去年同期基数较高。去年10月底,央行开始引导设立民企债券融资支持工具,去年11月信用风险偏好提升,企业债券净融资同比多增2000多亿元。

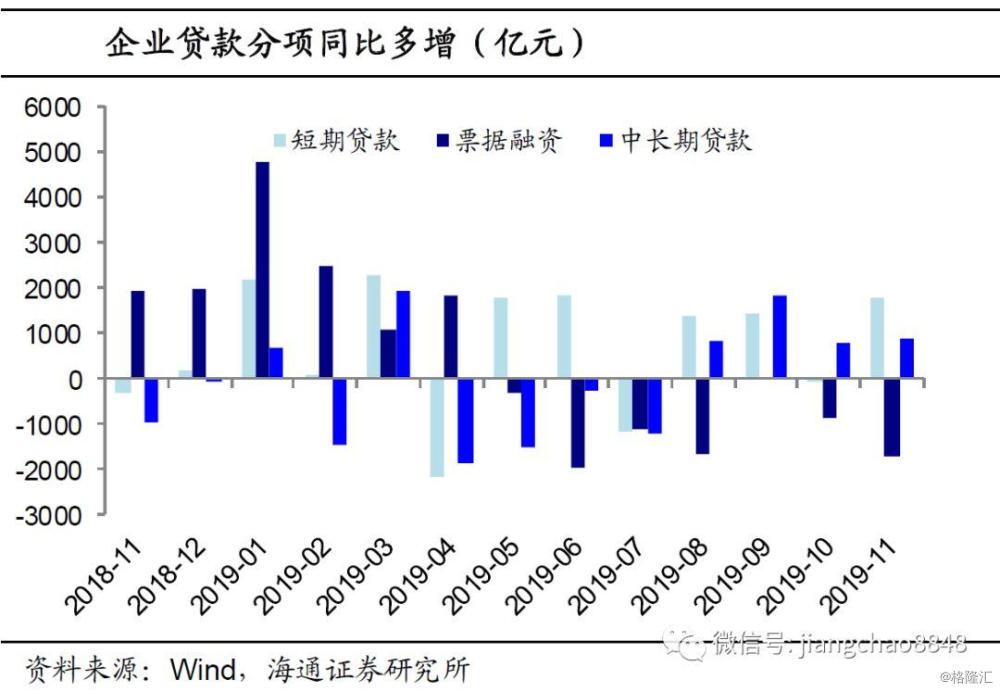

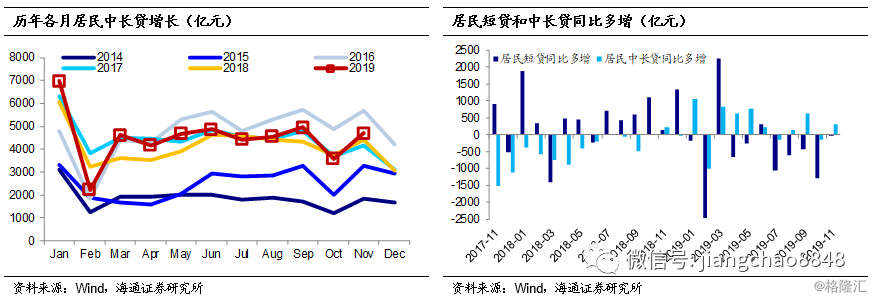

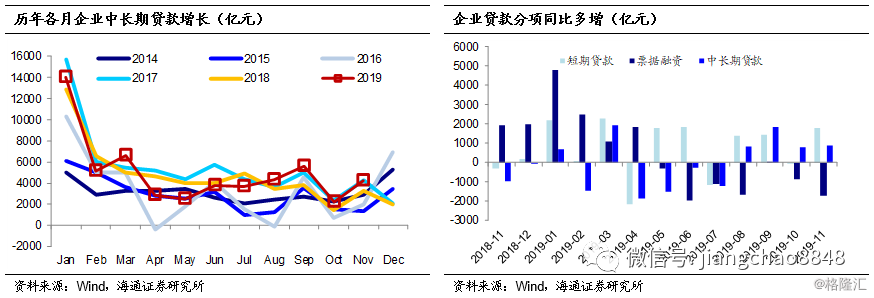

企业信贷改善。11月人民币贷款增加1.39万亿元,同比多增1387亿元。居民贷款增加6831亿元,同比多增约270亿元,其中居民短贷同比大体持平、居民中长贷同比多增近300亿元,印证地产需求仍有韧性;企业部门贷款增加6794亿元,同比多增约1000亿元,企业中长贷和短贷均有改善,同比分别多增900多亿元和近1800亿元,票据融资同比少增约1700亿元。7月底政治局会议和央行信贷结构调整优化会议都提出要增加制造业中长期贷款,可见重心不在总量而在结构,而8月以来企业中长贷已连续4个月保持同比多增,呈现改善趋势。

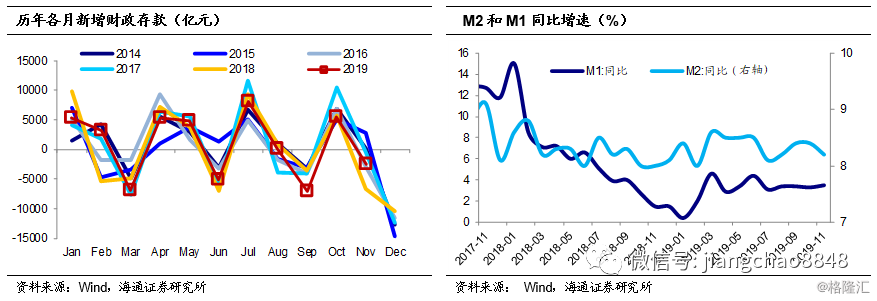

货币增速平稳。11月财政存款减少2451亿元,同比少减约4200亿。货币增速整体平稳,其中,M2同比略降0.2个百分点至8.2%,或与财政存款少减有关,而M1同比略升0.2个百分点至3.5%,或与企业信贷和表外融资多增以及地产销售韧性有关,M0同比略升至4.8%。

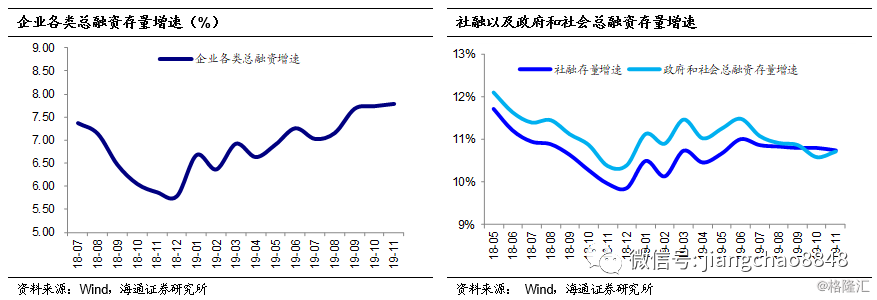

社融增速稳定。11月居民中长贷稳中略升、企业中长贷持续多增,信贷需求呈现企稳;而企业短贷和未贴现汇票同比多增,意味着企业的短期流动性也有改善。我们计算11月包括信贷、非标、债券和股票在内的企业各类总融资增速略升至7.8%。

总的来看,11月社融存量增速稳定在10.7%、中采PMI指数回升至荣枯线上,都指向经济有望短期企稳,同时考虑到CPI处于高位、PPI或将回升,我们预计货币仍将维持稳健。

12月10日,央行公布11月金融统计数据:11月新增社融1.75万亿元,同比多增1505亿元;M2略降至8.2%;人民币贷款增加1.36万亿元,同比多增1331亿元。我们的观点是:信贷整体改善,社融增速稳定。

1. 社融同比多增

11月新增社融1.75万亿元,同比多增1505亿元。其中,对实体发放人民币贷款1.36万亿元,同比多增1331亿元,是社融多增的主要贡献;其他项也大多同比多增:外币贷款折合同比少减538亿元;表外融资同比多增830亿元;股票融资同比多增324亿元;地方专项债融资同比少减331亿元。

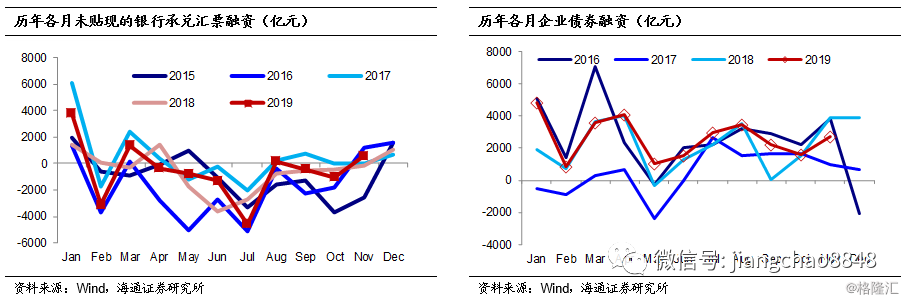

11月表外非标融资有所改善,其中,未贴现的银行承兑汇票增加571亿元,较去年同期多增698亿元,开票增加有助于支持企业短期流动性需求;委托贷款减少959亿元,同比少减351亿元;而信托贷款减少673亿元,同比多减218亿元。

11月企业债券净融资同比少增1222亿元,是社融的主要拖累。但与历年相比,11月企业债券净融资的绝对规模2696亿元,其实处于中等水平,同比少增主因还是去年同期基数较高。去年10月底,央行开始引导设立民企债券融资支持工具,去年11月信用风险偏好提升,企业债券净融资同比多增2000多亿元。

2. 企业信贷改善

11月人民币贷款增加1.39万亿元,同比多增1387亿元。

11月居民贷款增加6831亿元,同比多增约270亿元,其中居民短贷增加2142亿元,同比大体持平,居民中长贷增加4689亿元,同比多增近300亿元,印证短期地产需求仍有韧性。

11月企业部门贷款增加6794亿元,同比多增约1000亿元,其中,企业中长贷和短贷均有改善,同比分别多增900多亿元和近1800亿元,而票据融资同比少增约1700亿元。7月底政治局会议和央行信贷结构调整优化会议都提出要增加制造业中长期贷款,可见重心不在总量而在结构,而8月以来企业中长贷已连续4个月保持同比多增,呈现改善趋势。

3. 货币增速平稳

11月财政存款减少2451亿元,同比少减约4200亿。居民部门存款同比少增4940亿元,企业部门存款同比多增1321亿元。

11月货币增速整体平稳,其中,M2同比略降0.2个百分点至8.2%,或与财政存款少减有关,而M1同比略升0.2个百分点至3.5%,或与企业信贷和表外融资多增以及地产销售韧性有关,M0同比略升至4.8%。

4. 社融增速稳定

11月居民中长贷稳中略升、企业中长贷持续多增,信贷需求呈现企稳;而企业短贷和未贴现汇票同比多增,意味着企业的短期流动性也有改善。我们计算11月包括信贷、非标、债券和股票在内的企业各类总融资增速略升至7.8%。

总的来看,11月社融存量增速稳定在10.7%、中采PMI指数回升至荣枯线上,都指向经济有望短期企稳,同时考虑到CPI处于高位、PPI或将回升,我们预计货币仍将维持稳健。