下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月9日,中国机器人产业联盟在2019中国机器人产业发展大会上发布的2019年上半年中国市场自主品牌工业机器人统计数据显示,上半年中国自主品牌工业机器人共销售约1.9万台,销量首次同比下降13.6%。

从机械结构看,今年上半年自主品牌多关节机器人销售接近1万台,同比增长11.3%,占自主品牌工业机器人总销量的51.7%;坐标机器人销售继续回落,上半年同比大幅下降41%,占总销量的比重为27.3%。此外,SCARA机器人和工厂物流机器人销量同比分别下降30.7%和15.3%;而圆柱坐标和并联机器人分别增长72.2%和2倍。

据悉,今年上半年自主品牌工业机器人在主要应用领域的销售均出现了下滑,其中搬运与上下料领域销售1.1万台,同比下降18.9%,占总销量的57%。

资料显示,工业机器人,一般而言指的是面向制造业的多关节机械手臂,或其他拥有多自由度的机械装置,主要用于代替人工从事柔性生产环节。其产业链包括上游的基础原材料和核心零部件,中游的机器人本体,下游的系统集成以及最终的应用场景。

(图片来源:Wind)

值得一提的是,虽然今年上半年自主品牌工业机器人的销量有所下滑,但实际上这个行业的发展极受重视,国家也出台了诸多政策予以支持。

具体而言,2017年12月,为贯彻落实《中国制造2025》和《新一代人工智能发展规划》,工信部印发了《促进新一代人工智能产业发展三年行动计划(2018-2020年)》。

该文件指出,到2020年,智能家庭服务机器人、智能公共服务机器人实现批量生产及应用,医疗康复、助老助残、消防救灾等机器人实现样机生产,完成技术与功能验证,实现20家以上应用示范。

同年8月,科技部发布了《“智能机器人”重点专项2017年度项目专项申报指南》,指出围绕智能机器人基础前沿技术、新一代机器人、关键共性技术、工业机器人、服务机器人、特种机器人6个方向,启动42个项目,经费约6亿元。

2016年12月,工信部、发改委、认监委联合发布了《关于促进机器人产业健康发展通知》表示要开拓工业机器人应用市场,推进服务机器人试点示范。

除了上述这些政策文件之外,2016年出台的《“十三五”国家战略性新兴产业发展规划》、《智能制造发展规划(2016-2020年)》、《“十三五”国家科技创新规划》、《机器人产业发展规划(2016-2020年)》等多项政策性文件均提到了对工业机器人行业的支持。

而就工业机器人的行业现状而言,中国、日本、韩国、美国、德国五个国家消费了全球超过70%的机器人,是全球重要的机器人制造大国。中国从上游核心零部件到中游本体再到下游系统集成,已经成为了世界上除日本、韩国外的第三个具备完整产业链的国家。

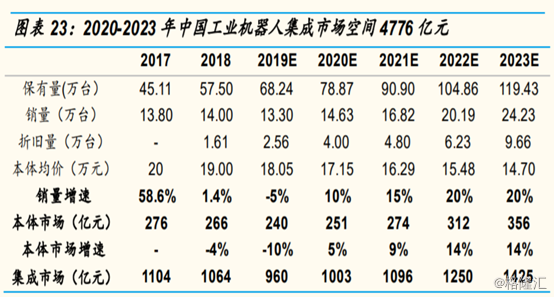

国金证券于9月24日发表的研究报告指出,目前中国工业机器人保有量为57.5万台左右,达到中期密度上限对应119万台机器人保有量,加上折旧量,预计对应2020-2023年76万台机器人新增量、1194亿元本体市场、4776亿元系统集成市场(按4倍价值扩大),2020-2023年机器人销量复合增速将达到16%。

(图片来源:Wind)

基于此,结合工业机器人产业链及相关券商研报,相关上市公司或受关注:

零部件方面,埃斯顿(002747.SZ)上市于2015年3月,公司的业务主要分为两个核心业务模块:一是自动化核心部件及运动控制系统,二是工业机器人及智能制造系统。

在2019年,该公司与大股东旗下子公司鼎派机电拟以现金方式出资1.96亿欧元收购了全球机器人焊接领域顶尖企业Cloos100%股权。

不过,该公司今年前三季度的业绩有所下滑。报告期内,其实现营收9.68亿元,同比下降了9.11%;同期的扣非净利润为0.31亿元,同比下降了41.05%。

本体方面,机器人(300024.SZ)上市于2009年10月,公司是机器人行业龙头,是国内第一家实现机器人出口的企业,主要提供机器人与数字化工厂产品与服务,服务领域覆盖智能制造、国防安全、半导体装备、消费服务等。

2019年,该上市公司对外发布了我国首款工业软件与控制平台。

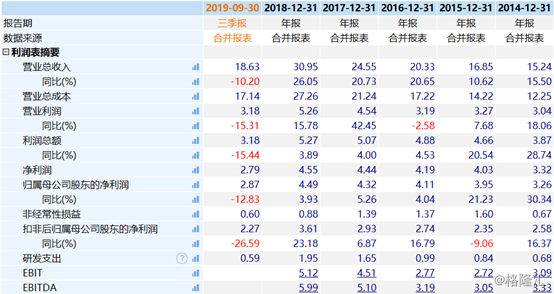

今年前三季度,该公司的业绩同样出现了下滑,其营业总收入同比下滑10.2%至18.63亿元,同期的扣非净利润同比下滑了26.59%,为2.27亿元。

(图片来源:Wind)

系统集成方面,则有克来机电(603960.SH)、博实股份(002698.SZ)等公司。

克来机电上市于2017年3月,该公司的主营业务包括柔性自动化装备与工业机器人系统应用业务和汽车发动机配套零部件业务。

2019年前三季度,该上市公司实现营收5.61亿元,同比增长了52.92%;同期的扣非净利润为0.64亿元,同比增长了64.02%。

博实股份则于2012年9月登陆A股市场,其主营业务包括大型智能成套装备领域和环保工艺装备领域。其中,大型智能成套装备主要分为粉粒料全自动包装码垛成套设备、合成橡胶后处理成套设备、以(高温)炉前作业机器人和智能货运移载设备(全自动装车机)为代表的战略性新产品等。

今年前三季度,该公司的营收同比增长70.34%至10.76亿元,同期的扣非净利润同比增长104.87%至2.34亿元。

值得注意的是,虽然行业前景向好,国产技术也在不断提升,但是就目前现状而言,国内机器人生产商尚需面对发那科、ABB、安川电机、欧姆龙、基恩士、西门子等国外产商的竞争。上面举例的这些上市公司也只是国产机器人厂商中的一小部分,投资者在投资时还需进一步深入研究。