下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

投资要点

核心观点:联邦制药抗生素和胰岛素业务竞争力强,经营持续改善发展趋势良好。公司经营性现金流一直表现出色,现资产负债表已经得到良好修复,原料药价格波动对公司业绩影响持续减少。胰岛素业务已进入高增长期,原料药板块受益于折旧和财务费用的减少盈利能力有望快速提升,2020年有望迎来公司的业绩拐点,未来3年有望实现30%的扣非业绩复合增长。

国内胰岛素市场未来10年有望保持2位数增长,容量有望超520亿元,胰岛素类似物市场快速扩容和进口替代将是国产厂家的重要机遇;公司综合实力强劲,胰岛素业务长期上升空间大。国内甘精胰岛素和门冬胰岛素两大胰岛素类似物现市场容量近120亿元,进口替代空间大;公司是国内首个同时拥有二代和三代胰岛素的厂家,三代胰岛素开发和上市进度居前,甘精胰岛素2017年上市,门冬胰岛素及门冬30有望2020年上半年获批;公司拥有3吨胰岛素产能处于行业领先地位,分级诊疗持续推进下基层渠道优势逐渐凸显;公司2019年胰岛素收入有望达9亿元,规模化效应正逐渐显现。

外部迎政策多重利好,内部营销全面发力,胰岛素业务有望持续保持高增长。甘精胰岛素2018年起进入基药目录,基层市场有望快速扩容;全国城乡居民医保报销政策正在调整过程中,糖尿病等慢病用药将统一纳入门诊报销目录,支付比例有望达50%以上;2019年公司新营销总经理上任,全年新增营销人员千余人,针对基层医生胰岛素使用全国开展20场以上的培训教育大型活动“双优活动”;公司过去2年胰岛素收入增速保持30%左右,我们预计2022年胰岛素收入有望超19亿元,贡献净利润有望超6亿元。

原料药和中间体经营已实现筑底,2019起盈利能力有望持续快速提升。6-APA的产销量和价格是影响原料药板块盈利的最重要因素,环保严监管下行业寡头竞争格局已基本形成,6-APA目前价格处于历史底部区域有望逐渐回暖;公司原料药的固定资产投入高,部分已折旧完毕年折旧金额已呈下降趋势,未来盈利能力将持续提升;即使按目前的价格水平整体原料药业务可保持4-5亿元以上的年自由现金流净流入,公司2020原料药业务的合理估值为74亿元。

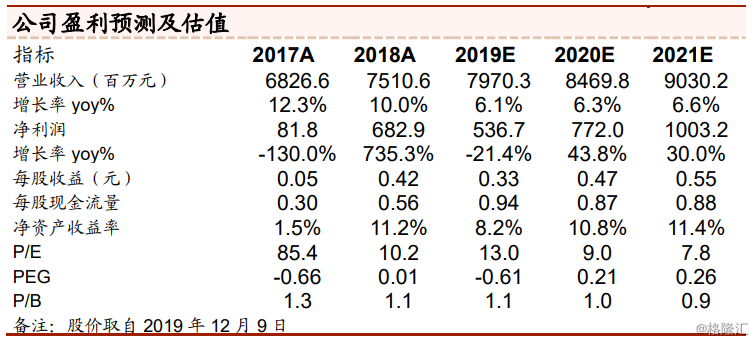

盈利预测和投资建议:我们预计2019-2021年公司收入分别为79.7亿元、84.7亿元、90.3亿元,同比分别增长6.1%、6.3%、6.6%;归属于母公司净利润分别为5.4亿元(扣非5.9亿)、7.7亿元、10.0亿元,同比分别增长-21%(扣非-1.7%)、44%和30%;对应EPS分别为0.33元、0.47元和0.55元。我们分别按照整体业务PEG估值法和分部估值法对公司估值,对应 2020年的合理价格区间为9.4元-12.1元(10.4港元-13.4港元),首次覆盖,给予买入评级。

风险提示事件:6-APA价格下行的风险;胰岛素销售不达预期的风险,门冬胰岛素上市进度低于预期。