下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

短期受突发事件影响,但整体仍稳健

集团在中国香港的业务受短期因素的影响,2019年三季度新业务价值为9.8亿美元(+1%),但如若不计入中国香港业务,新业务价值增长14%。同期,年化新保费减少8%至14.4亿美元,新业务价值利润率增长6个百分点至67%,总加权保费收入上升8%至81.7亿美元。

中国香港业务拖累新单业绩同比分析,中国香港的零售独立财务顾问渠道的新业务价值大幅下降,抵消了专属业务和银行保险渠道的新业务价值增长速率。集团中国香港业务第三季度新业务价值的增速录得双位数下降,其中本地客户的新业务价值增长录得双位数,但被中国内地访港客户的新业务价值下降所抵消。

中国内地业务渐成主力,保持快速扩张态势

同期,中国内地业务继续成为集团增长最快的市场分部,重要性快速提升,将逐渐成为集团主要的业务市场。集团的中国内地业务正保持积极的扩张态势,于2019年2月获准在天津和河北省石家庄筹建营销服务部,且皆取得令人鼓舞的早期业绩。根据2018年财报,中国香港业务的内含价值占比集团32%,中国内地业务的内含价值占比18%;中国香港业务的新业务价值占比集团41%,中国内地占比23%。

其他东亚市场分部稳步扩张

泰国业务实现稳健上升,代理渠道及伙伴合作渠道皆录得增长;新加坡业务受趸缴保费下降影响,新业务价值同比保持不变;马来西亚业务在代理和伙伴合作渠道的贡献下实现稳健增长;其他市场分部的新业务价值增长主要由印尼、菲律宾及越南等新兴东盟国家的强劲表现所带动。

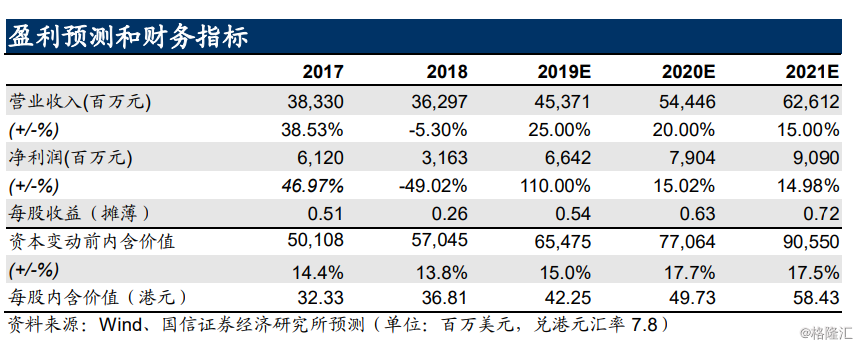

投资建议:维持盈利预测,维持“买入”评级

集团于近期重金聘请李源祥先生为候任集团首席执行官兼总裁:可见其对中国内地业务的重视程度,但同时亦有可能,在外资寿险企业的逐步紧逼下,集团或迫切寻求对内地业务先发优势的构建。整体而言,我们认为友邦保险护城河稳固,维持2019-2021年每股内含价值预测,并维持“买入”评级。

风险提示:(1)中国内地的中高端寿险市场竞争加剧;(2)经济预期恶化;