下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

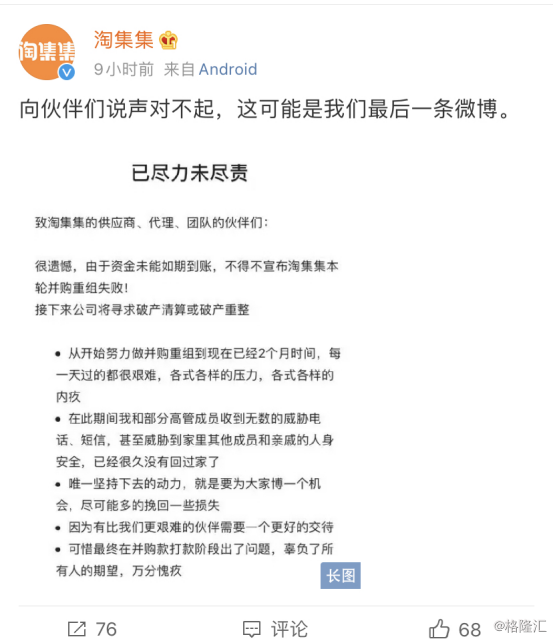

今日凌晨,曾被视为“下沉新贵”的社交电商淘集集一纸“通告”揭露了其难以言喻的困境——因并购重组失败,该公司于12月9日正式进行破产清算。

具体而言,淘集集在公告中称,由于资金未能如期到账,不得不宣布淘集集本轮并购重组失败,接下来公司将寻求破产清算或破产重整。并称“向伙伴们说声对不起,这可能是我们最后一条微博。”

(图片来源:微博官网)

值得注意的是,在12月3日,淘集集还曾发布公告称,已经与国内大型集团顺利签署股权投资协议,目前正处于等待打款的阶段,淘集集正在努力完成打款前所需要的前置条件。可不过几天的时间,就走上了破产清算的道路。

冰冻非一日之寒,淘集集走到如今的地步,似乎并不单单只是并购重组失败的原因,这里面还掺杂着资金链断裂、欠供应商巨款等重重问题。而在这些问题的背后,又暴露了淘集集哪些弊端呢?

一

从2018年8月成立,到2019年12月9日宣布破产清算,淘集集可谓度过了一段外界难以体会的“荒诞日子”。

据资料显示,淘集集是一家于去年8月份成立主攻下沉市场的社交电商APP。具体商业模式则是凭借着定位线上集贸市场的构想,集合日用百货、服饰鞋包、家居家纺、食品水果等商品品类,靠补贴、低价等方式吸引用户,从而通过红包助力将社交融入购物。

正如“故事的开头都是美好的一样”,淘集集一开始发展的速度也是让人惊艳不已。据相关数据显示,上线2周内,淘集集便累计获得200万元的销售额,9个月MAU超4000万,截止10月中旬(出事之前)注册用户规模更是已达1.3亿。

当然,直观的说,如果说起淘集集是怎么做起来的,答案也很简单——那就是烧钱,烧钱,再烧钱!

打开淘集集的首页,会发现满屏的促销信息,其中分为一元集市、赚赚、限时秒杀、砍价免费拿和厂家特卖这几大板块,而这些板块中的每个字眼仿佛都充斥着“低价”的讯息。

其中,“一元集市”的玩法如下:将原价不超过100元的商品以1元的价格进行售卖,不过还有一个条件是你必须邀请一位新用户也购买一件1元的商品,这样你的商品才能发货。这个玩法就是以低价为卖点,简单粗暴的拉新。

而“砍价免费拿”的玩法类似于拼多多的拼团砍价功能,只要将链接分享到微信群中,有足够多的好友点击帮助砍价,就可以低价获取商品。但淘集集路子更野,不止是低价拿货,直接是免费拿。

总之一句话,淘集集就以“烧钱”开路,然后利用各种玩法拉新,通过“低价”的产品来吸引更多新用户,而这种玩法下,也暴露了淘集集的诸多弊端。

其一是,产品质量、售后服务存在各种大大小小的毛病。目前为止,淘集集收集到的差评已经囊括了所有电商的槽点和骂点,包括了商家不发货、退款不及时、联系不上客服等各种重槽点,而重要内容服饰、水果和纸巾则成为吐槽的重灾区。其中,有买家评论称:

“淘集集太坑了,买个东西物流一直停起,去官网查快递单号,居然没有物流信息。tm感觉是虚假发货,联系客服,没有一个人回,申请退款,最后一步没有反应。坑死人了。真想去12315投诉。”

其二是,烧钱模式难以为继。截至10月中旬负债总额高达16亿元。据《晚点LatePost》披露的数据,今年以来,淘集集已经亏损近12亿元,上半年净亏6个亿,净资产负6亿元,目前每月亏损超2亿元。而由于现金流严重短缺、融资不顺的问题,该公司开始挪用数千家平台商家的货款和保证金填补缺口。

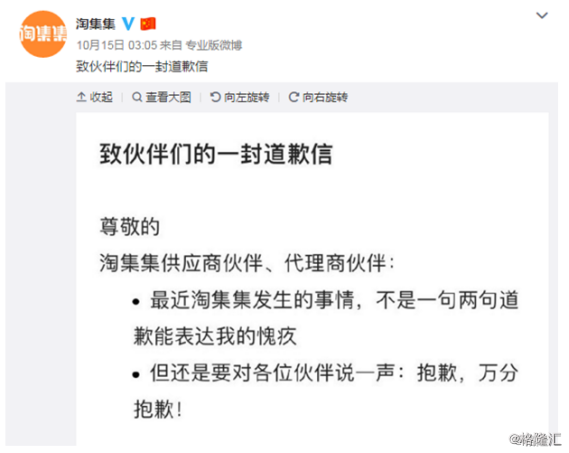

但这种解决办法相当于“饮鸩止渴”,9月份刚过越来越多的供货商亲自来到淘集集上海办公大厦维权讨要货款,该公司的“欠款风暴”浮出水面。 10月15日凌晨,淘集集公开一封道歉信,CEO张正平在信中将错误归结为将过多的时间花在了融资身上,与此同时还在策略上选择了继续亏损获取用户,而这个错误直接导致了淘集集负债总额高达16亿元左右。

因此,淘集集高光之后,便是无尽的黑暗。

二

不得不说的是,淘集集能够在群狼环伺的电商江湖中杀出一条血路来,短短一年多的时间里注册用户高达1.3亿,这本身也是一大奇迹。但奇迹终究抵不过不能盈利的悲哀,而这也恰恰暴露了它的商业模式的弊端。

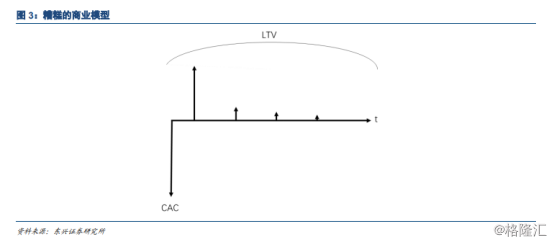

一般而言,优秀的电商平台商业模型符合以下几条特征:获客成本低;客户流失率低,留存客户会不断复购;随着客户收入的增长,客户在平台的消费额也会不断上涨。这样,客户在全生命周期的价值(LTV)就会远远高过初始的获客成本(CAC)。

而在这其中,电商平台的“优秀王者”阿里巴巴就完全符合以上几条:

1、获客成本低。淘宝 05 年之后就是中国最大的电商平台,廉价聚焦了海量用户,并利用规模效应不断 低成本获取新的用户。近年来,电商新用户获客成本的上升,这对其他电商平台影响极大,但是阿里已经保有全中国最多的电商用户。截止 2019 财年,阿里巴巴年度活跃购物用户达到 6.54 亿人。

2、 活跃用户数不断增长,客户流失率低。从 2012 年到 2019 财年,阿里巴巴的年度用户从 1.23 亿上涨 到 6.54 亿。

3、 年度活跃用户人均消费每年都在不断增长。从 2012 年到 2019 财年,阿里巴巴的年度用户人均消费 从 5390 元上涨到 8757 元,CAGR 为 7.2%。

但糟糕的商业模式完全是反着来的——获客成本(CAC)高,客户流失率高,导致客户生命周期极短,客户生命价值 (LTV)要小于其获客成本(CAC), 而淘集集似乎就占了其中的一两项。

(资料来源:东兴证券)

目前而言,淘集集的静态获客成本看起来似乎不高。据东兴证券指出,按照淘集集 CEO 张正平的说法注册用户超过 1.3 亿,假设按照新闻中的说法 20 亿的商户负债来算获客成本,则每个注册用户的获客成本也仅有 15元。能在一年多时间里面,以这么低的获客成本获取这么多用户还是很不错的。

但问题主要是出在客户流失率上。如果一个新电商平台的客户留存率和复购率都很好的话,那么它的销售额应该会持续高速增长的。淘集集在 2019 年 7 月后出现了销售额停滞,这就证明淘集集的客户留存率和复购率应该都很差,而这也就是说淘集集的客户流失率应该很高。

总结起来,淘集集的商业模型实际状况应该是有一定的弊端的:虽然静态获客成本看起来不高,但是客户 存率和复购率都很差,导致其单个用户的客户生命价值(LTV)要小于其获客成本(CAC),因此它的商业模型其实是有很大的弊端的。

一般在这情况下,企业应该首先反思的是自己的商业模型的弊端,可淘集集却偏偏“兵行险招”,选择闭目不视自身存在的问题,反而为了融资,营造表明的美好不择手段挪用商户账款,从而导致出现“全盘崩”的局面。

与此同时,除了商业模式弊端凸显之外,该公司做为下沉市场的“后来者”在拼多多高筑的“护城河”之下,淘集集也面临着不可逾越的“高门槛”风险。

目前而言,下沉市场这一商业领域已经被拼多多给牢牢得占据了。据相关数据显示,拼多多,公司的用户数、人均消费额,人均订单量都处于高速增长中。截止2019H1,拼多多年度活跃买家达到 4.83 亿,同比增长 41%;年度人均消费额达到 1468 元同比增长 92%。

作为一个后来者,淘集集在本身还带着“伤”的前提下去与行业头部企业争抢客户,看起来就不是一件很容易的事情,毕竟在在拼多多“飞 轮效应”的影响下,淘集集很难聚合足够的商家和用户,提供品类丰富、物美价廉的商品给用户,而这就是导致其客户留存率和复购率始终不高的“罪魁祸首”。

结语

需要指出的是,回顾淘集集因并购重组而导致破产清算整件事的来龙去脉,你会发现,该公司除了商业模式存有弊端之外,做事也有点“不厚道”。

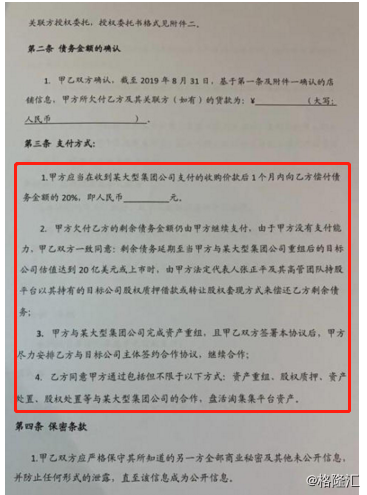

在10月15日的道歉信中,张正平恳请供货商携手进退,共渡难关,给出了一份看似“诚信满满”的方案,不过仔细一看,这份协议却是一份套路满满的霸王条款。

首先,淘集集说已经跟国内某大型集团公司谈妥了并购,但是并没有披露具体的名称,这就意味着这项并购充满着很大变数,但淘集集没点明。其次,这份协议还表示,机构打钱了淘集集再按照货款的20%打给商家,并且还没有指出具体的支付时间。最后,淘集集说估值达到15亿美元再次打货款的10%,市值达到20亿美元打款剩余的70%。

如今随着并购重组的失败,淘集集面临的不仅仅是破产清算的危机,它连人与人之间的信任也赔得精光了。