下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

投资要点

事件:公司公布盈利预喜,初步核算2019年原有主业归母净利同增45%+,即绝对值在59.5亿元以上,若考虑AMEAS收购带来的一系列影响,归母净利同增30%+,即绝对值在53.3亿元以上。

主业增长依旧亮眼。不考虑AMEAS影响,原有主业归母净利增长45%以上,主要来自:

1)收入高增长:集团全年收入增长超过35%,对应下半年收入增长超过30%,高基数基础上表现依然强劲;从已公布的Q3流水来看,安踏品牌流水中双位数增长,较Q2有所提速,其中大货/儿童/电商增长低双位数/25%/30%-35%;渠道库存周期略有延长(库销比由去年同期的4+上行至接近5),但总体来看运营质量比较稳定;FILA19Q3整体增长50%-55%,分品牌来看,大货/儿童/FUSION/电商增速分别达到40%/70%+/200%/80%+,库销比也与前期持平在5-6之间,展现出高质量的增长。

2)经营利润率提升:归母净利增速快于收入增长,主要来自FILA、DESCENTE为代表的零售业务收入占比提升带来的毛利率上行,以及效率持续提升带来的稳定费用率;

3)出售AMEAS少量股权的投资收益:11月出售所持有的AmerSports5%的经济利益带来的投资收益约500万欧元。

2019作为收购AMEAS首年,合并对价分摊评估(PAA)对利润表影响较大。预计AMEAS并购给安踏2019年报表带来不多于6.5亿元的负面影响,其中主要为三个部分:

1)AMEAS本身的利润:AMEAS2018年净利润体量为1.25亿欧元,考虑2019年并购相关的交易费用、财务费用以及业务发展的前期投入,2019年利润规模会小于2018年;

2)收购财团旗下合营公司JVCo的交易费用和财务费用,这部分给安踏带来的费用不多于2亿元;

3)合并对价分摊评估(PPA)带来的影响:国际并购中,收购溢价将按照公允价值分配至JVCo资产负债表的各个栏目中,本次AMEAS收购中大部分溢价分配至商誉(目前来看减值风险较小),其余则分配至存货、固定资产等等项目,往往需要按年摊销,本年度为摊销的第一年,影响最大(不同科目摊销周期长短不同),大约对安踏利润表带来5亿元负面影响,摊销影响将在未来5-10年持续存在,但规模将远小于19年度。

公司对AMEAS寄予厚望,管理层直接持股彰显对其发展信心。11月安踏公告向四位执行董事(2.67%)、高级管理层团队成员(0.83%)及红杉资本(1.13%)、ZWC资本(0.38%)出售所持有的AmerSports5%的经济利益(无投票权B股,安踏体育投票权不变)并向FountainVest(方源资本)出售所持有的AmerSports0.25%的股权。其中,安踏体育执行董事丁世忠、赖世贤、吴永华、郑捷四人将用自有资金出资合计7120万欧元收购AmerSportsB股,这四位执行董事均对AmerSports的中国区扩张以及整体业务架构调整有直接参与,此次入股能够进一步绑定管理层与公司的利益,也侧面说明管理层对AMEAS未来发展前景的看好。

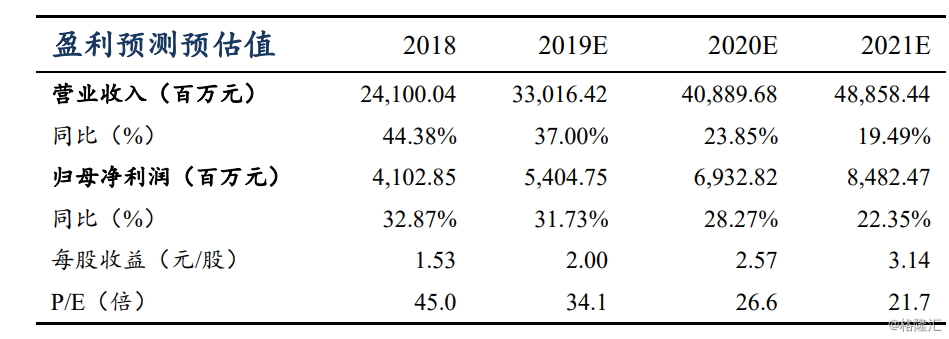

盈利预测与投资评级:总体来看,公司19年主业表现靓丽,AMEAS并购带来的影响在2020年将逐渐得到控制,我们预计19/20/21年归母净利同增31.7%/28.3%/22.4%至54.0/69.3/84.8亿元,对应PE34/27/22X,作为国内第一大体育龙头持续看好成长性,维持“买入”评级。

风险提示:零售遇冷导致同店增长不及预期,展店不及预期,AMERSPORTS运营不及预期