下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 李俊

来源:李迅雷金融与投资

今年以来,我国出口持续负增长,贸易实际上在萎缩,但根据统计核算结果,外需对我国经济增长的贡献反而由负转正了。外需真的那么好吗?如何更为准确的衡量外需对我国经济增长的贡献?本文调整方法,重新做了测算。

摘要

1、出口持续低迷,净出口贡献却转正。今年以来,我国出口持续低迷,主要在于全球经贸减速和中美贸易关系紧张。在外需低迷、出口负增长的情况下,我国净出口对经济增长的贡献率却由负转正,反而上升了。

2、外贸的真实贡献是多少?基于支出法的测算方法存在缺陷,无法真实反映外需对我国经济增长的贡献。我们调整测算方法后,发现真实的外需对经济增长的贡献其实仍在下降。

3、全球经贸减速,外需仍有压力。11月PMI数据的回暖,很大程度上和圣诞、元旦等节假日短期因素有关系,全球经济回暖的动机并不足。往前看,美国经济的边际走弱,仍会施压全球经济。而全球面临百年未有之变局,近期动乱不断,WTO面临停摆,外需压力不减。我国经济也尚未企稳,预计未来政策会渐进放松:积极财政会继续,降息周期逐步开启,地产政策陆续会出现松动。

1

出口持续低迷,净出口贡献却转正。

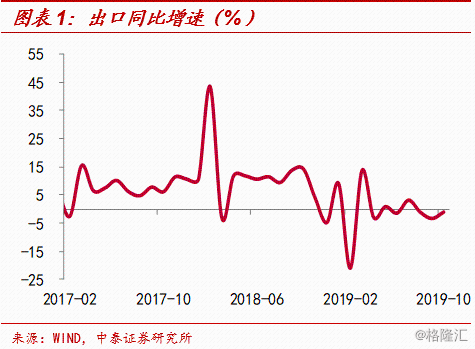

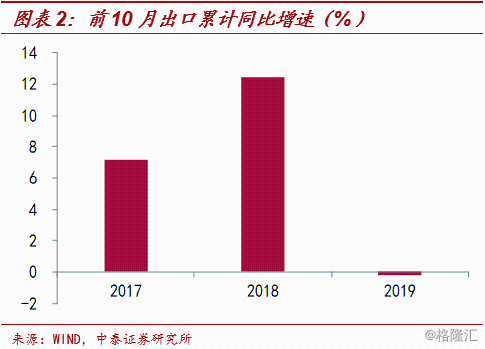

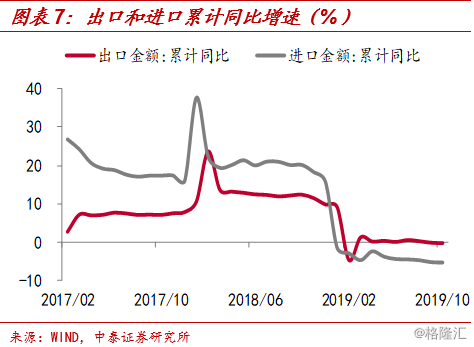

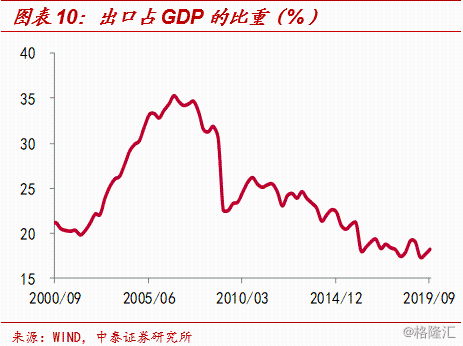

出口持续低迷。今年以来,我国出口增速多次为负,前10月出口累计同比增速下滑至-0.2%,较去年同期下滑了近13个百分点,外需整体呈现疲软态势。

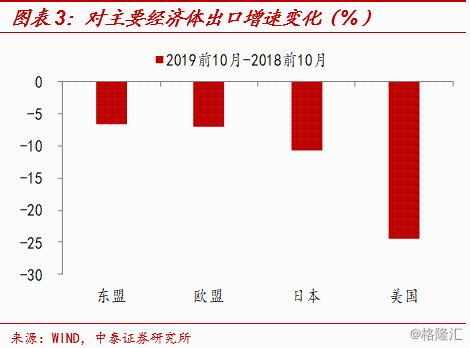

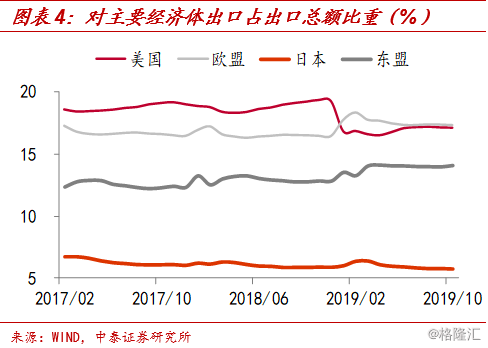

对美出口减少是出口低迷的主要拖累。今年以来中美贸易关系持续紧张并多次升级,我国前10月对美出口累计增速下滑至-11.3%,较去年同期下滑了24个百分点,是出口低迷的主要拖累。并且今年以来对美国出口的比重由2018年的18.2%下滑至17.1%,欧盟也成功取代美国成为今年以来中国最大的出口经济体。

除此之外,全球经济低迷也在一定程度上拖累了出口,我国前10月对主要经济体的出口增速均较去年同期下滑。

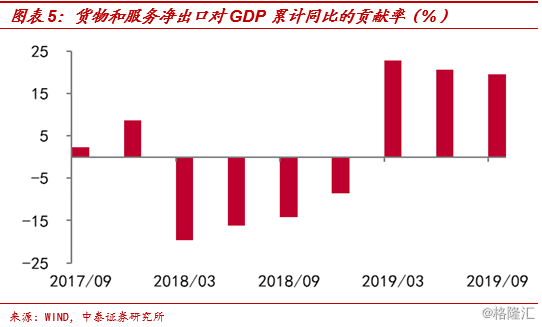

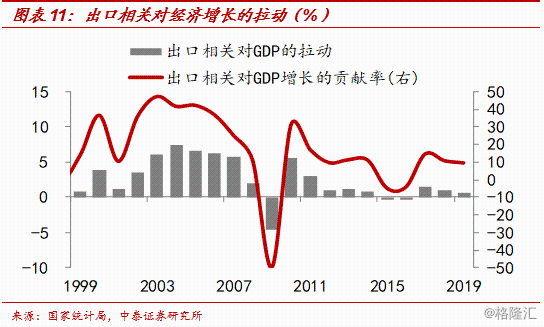

但在出口负增长的情况下,我国净出口对GDP贡献却由负转正了。在我国的统计核算中,今年我国净出口对GDP增长的贡献由负转正,前三季度我国货物和服务净出口对GDP累计同比的贡献率为19.6%。

2

外贸的真实贡献是多少?

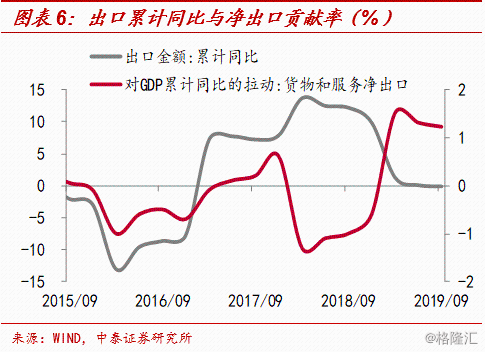

那么,在我国出口表现依然很差,以及全球经贸仍一致减速的背景下,为什么净出口对经济增长还能保持20%左右的贡献呢?其实国家统计局公布的货物和贸易净出口对经济增长的贡献率,并不能反映真实的外需贡献情况。

一方面,传统测算方法存在明显缺陷。GDP支出法核算将需求分解为最终消费支出、资本形成额以及货物和服务净出口三个部分,然后通过计算净出口对经济的贡献来衡量外需。这种测算方式的主要问题在于,即使出口是大幅下滑的,但只要进口下滑得更快,净出口对经济的贡献仍然有可能是提升的。我国今年的情况就是这样的,但这并不能真实地反映外需的贡献。

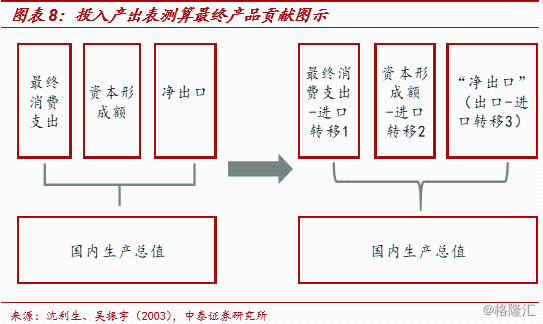

另一方面,传统测算方式下,忽略了进口的结构性影响,导致净出口无法衡量真实的外需情况。进口来的产品可以分为三个用途,包括生产产品用于最终消费、最终投资或用于出口。所以要想真实地衡量内外需的强弱,应该从消费、投资、出口中均剔除掉进口转移来的价值,而不能只是从出口中剔除总进口,因为这样会高估国内消费和投资的作用,而低估出口的作用。而国家统计局公布的投入产出表则详细的描述了各经济部门在某个时期的投入产出情况,从而可以帮助我们实现上述测算。

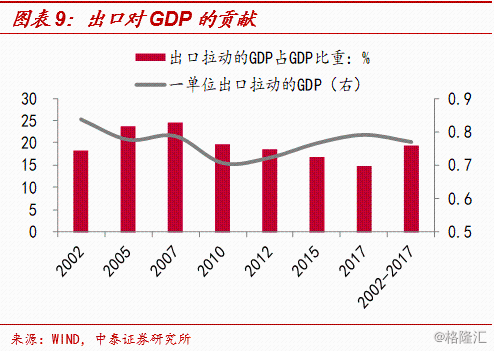

通过测算,我们得到2017年出口(“净出口”)拉动的GDP占GDP的比重为14.7%,即一单位出口可以拉动0.8单位的GDP。一般来说,出口对经济的贡献度较高的年份,经济对出口贸易依赖度也相对较高,例如2005年-2007年期间。

根据我们修正后的测算方法,2019年外需对我国经济增长的贡献是明显下滑的。根据我们的测算,今年前三季度7.9%的名义GDP增长率,出口拉动GDP增长0.7个百分点,较去年下滑了0.3个百分点;出口对经济增长的贡献率为9.4%,较去年的10.7%,下滑了1.3个百分点。

从各行业出口贡献来看,2017年出口拉动的GDP最多的行业分别是电子设备制造业(2.4%)、纺织服装(1.9%)、批发零售(1.6%)、电气机械设备(1.2%)以及交运仓储(0.8%),这五个行业出口拉动的GDP占全部行业出口拉动的GDP的53.1%。而最末五个行业的拉动占总拉动的比重不到0.3%。

3

全球经贸减速,外需仍有压力

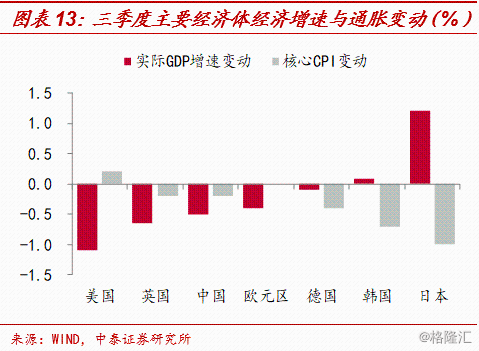

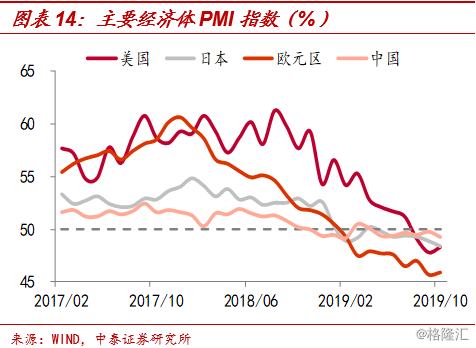

从今年三季度GDP增速来看,除韩国和日本相比去年同期有所回升外,中、美、欧、英、德等主要经济体均明显下滑,这些经济体的核心通胀水平相比去年同期也明显下降。除此之外,摩根大通全球制造业PMI自2017年底54.5%的高点,一路跌至枯荣线以下,服务业PMI也同步回落,跌至2016年2月以来新低。11月PMI数据的回暖,很大程度上和圣诞、元旦等节假日短期因素有关系,全球经济回暖的动机并不足。

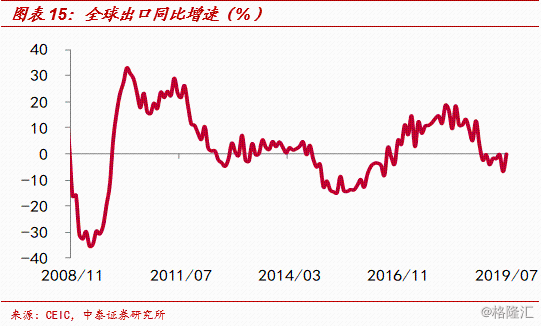

经济降温的同时,全球贸易也持续负增长。2018年全球出口贸易尚有10%左右的增速,但今年以来全球出口持续负增,今年前7个月全球出口贸易量相比去年同期缩减了2.3%,其中发达经济体缩减了2.2%,新兴和发展中经济体缩减了2.3%。

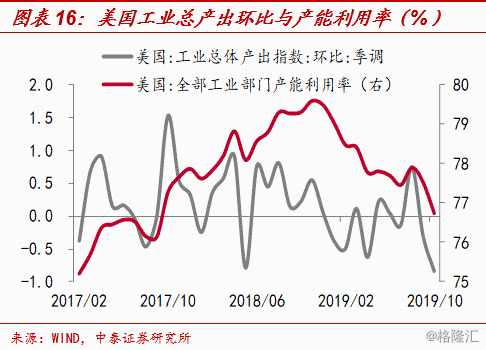

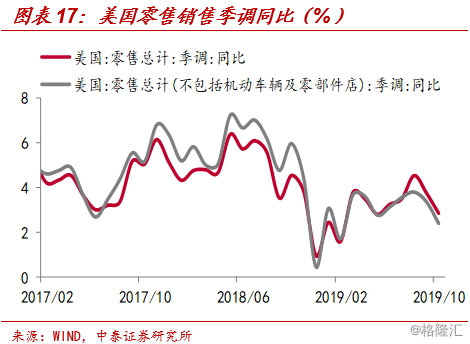

美国经济的边际走弱,仍会施压全球经济。尽管美国三季度GDP环比折年率好于预期,但仍创2018年底以来新低,并且私人投资和净出口对GDP的拉动依然为负,而对GDP贡献最大的消费的增速也下滑1/3。不仅如此,美国ISM制造业PMI指数已经连续3个月落入枯荣线以下,10月工业总产出与工业部门产能利用率继续下滑,10月美国零售销售同比也连续3月下行,供需两端均呈现边际走弱。

往前看,全球面临百年未有之变局,近期动乱不断,WTO面临停摆,外需压力不减。我国经济也尚未企稳,依然面临较大的下行压力,预计未来政策会渐进放松,积极财政会继续,降息周期逐步开启,地产政策陆续会出现松动。

风险提示:贸易问题、经济下行、政策变动。