下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄侃

来源:屈庆债券论坛

主要内容:

利润率决定了企业的融资需求,在长期中与利率密切相关,且基本是企业营收的同步指标和企业库存的领先指标,即利润率可以侧面揭示出行业的景气度变化。本文将从利润率的角度出发,来观察各行业的景气度特征及其变化。

考虑到数据的代表性,我们选择统计局公布的规模以上工业企业经济效益的相关指标。本文使用的利润率为税前销售利润率,由利润总额/营业收入计算得到。我们参考国民经济行业分类的解释,将细项行业根据其主要的经营范围重新整合为原材料供应(以煤炭、石油开采为代表)、原材料及能源加工(包括钢铁、水泥、玻璃、有色、电力等行业)、中高端制造业(包括机械设备、电气设备、计算机、电子等)、垄断消费品(主要为烟酒、医药)和其他消费品(包括食品制造、纺织服装、轻工、汽车等)5个一级行业和采掘、化工等15个二级行业。上一级行业的利润率为其下一级行业利润率的加权平均数,权重为各下级行业各年累计营业收入占对应上级行业总营业收入的比重,2019年营收使用2018年的数据。

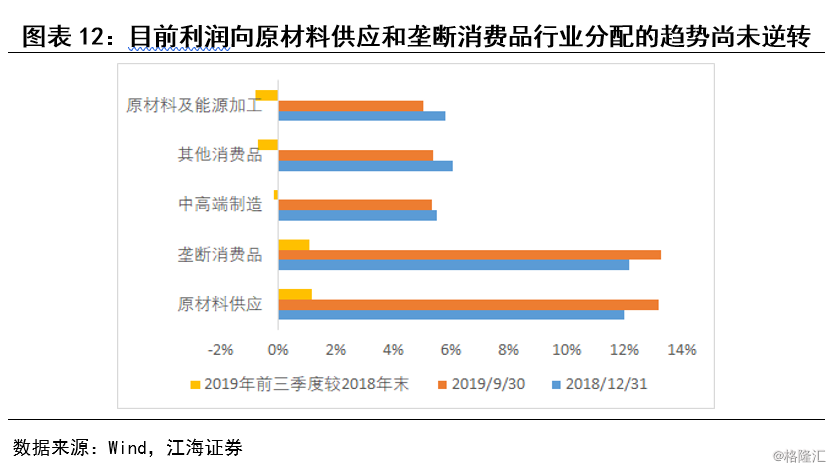

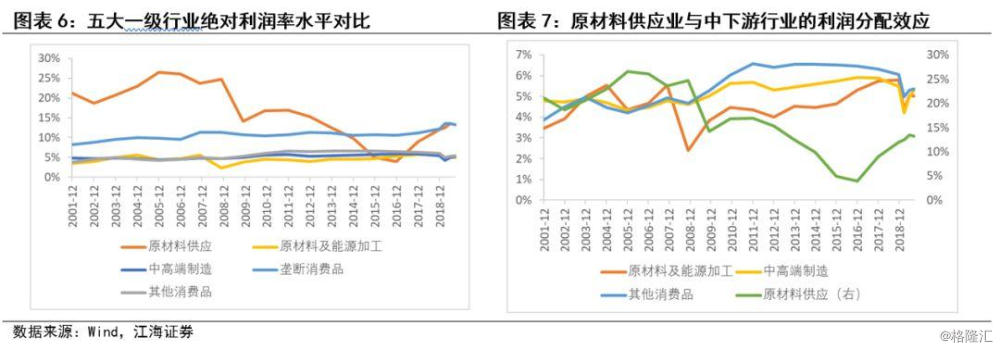

我们先来看看一级行业利润率的情况。就绝对水平值而言,原材料供应业和垄断消费品行业利润率始终位列前二,远超其他中下游的原材料及能源加工业、中高端制造业与其他消费品行业,而后三者利润率水平相当接近。

分别来看,2001年以来我国原材料供应业利润率的走势基本可划分为三个阶段。2001-2008年间,原材料供应业利润率逐渐走高后基本维持在高位运行,其背后是以出口和地产为代表的下游需求的持续火热。2008年金融危机爆发,随后外需趋势性下滑,地产投资也逐渐走向周期拐点,需求无法支撑上一轮周期中过度扩张的产能,原材料供应业利润率开始逐年走低。2016年大刀阔斧的供给侧改革开始,以煤炭为代表的“两高一剩”行业清除了大量无效产能,行业集中度提高,利润分配再次向中上游集中。

垄断消费品行业的故事比较简单,医药的高研发高壁垒,烟酒的高税率以及人口老龄化、成瘾性消费需求支撑了该行业利润率的稳步提升。

通常来说,下游强劲的需求能支持上中下游产业链利润率同步走高,而当需求较为平稳时,各产业链之间有可能因为成本冲击出现利润的再分配,数据也证实了这一点。对于原材料及能源加工、中高端制造业及其他消费品等中下游行业来说,在大部分时间里,原材料供应业利润率的回升意味着这些行业的利润率在下降。这在2016年以后表现的更为明显:供给侧改革使得利润向中上游转移,除原材料及能源加工业因钢铁、水泥等行业的去产能带来了利润率回升外,其他中下游行业如中高端制造业和其他消费品的利润率都出现了不同程度的下滑。

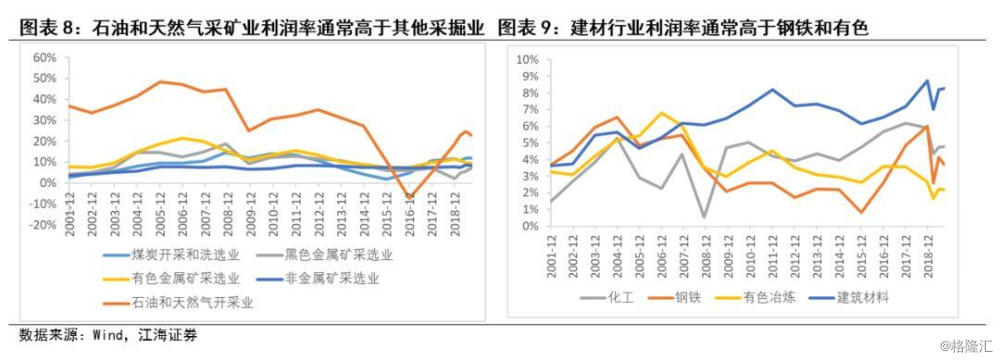

同一一级行业下属的二级乃至三级行业间利润率较为相近,这里简单提两点发现。

第一,越是接近中上游,产品的同质性就越强,行业间利润率差异很大程度上取决于其行业集中度,行业越集中意味着行业利润率也越高。如石油和天然气开采业利润率在大部分时间内要远高于其他采掘业。

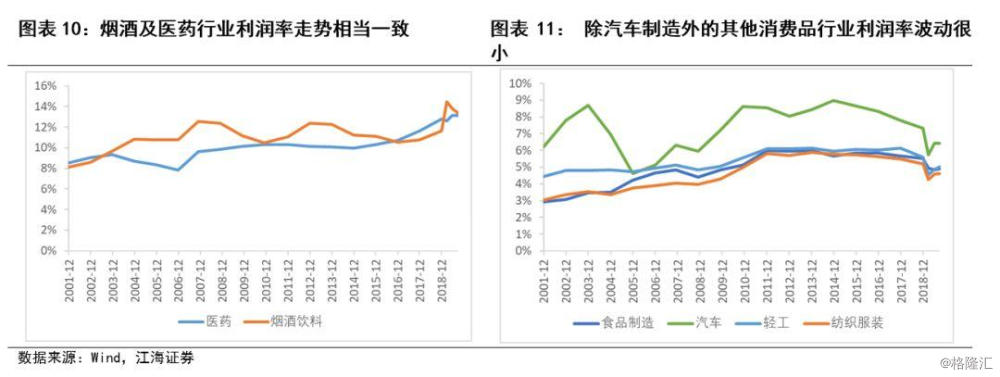

第二,下游消费品行业利润率波动较为平缓,且垄断消费品和其他消费品内部各行业间利润率的趋同性在走强。对于下游行业来说,原材料成本冲击大部分被同质且缺乏定价权的原材料及能源加工业所吸收,这是导致其利润率波动明显小于中上游行业的主要原因。而行业特征的相似性则引起了垄断消费品和其他消费品内部各行业间利润率趋同性提升。以其他消费品行业为例,食品制造、轻工和纺织服装行业利润率波动很小且绝对水平相当一致,与其行业本身的低门槛高竞争特征不无关系。

最后,近期各行业利润率走势如何?

综合来看,利润分配向上游原材料供应和下游垄断消费品倾斜的趋势仍未逆转,拖累中下游行业的盈利表现,但整体延续了2018年以来利润上移程度趋缓的态势。原材料供应业受到的负面冲击最为强烈,主要体现为钢铁和化工板块的利润再分配。其他消费品利润率降幅扩大,各二级行业利润率都在下行,因受到了需求、成本等多重冲击影响。其中,汽车消费需求虽已触底,但反弹力度不强,仍维持负增长态势,行业利润惯性下滑;上游农产品价格暴涨拖累食品制造业利润率;贸易预期不确定性提升,叠加海外经济体共振下行,出口占比高的纺服、轻工行业利润率有所降低。中高端制造业受到的影响相对有限,且利润率降幅较2018年收窄。未来随着上游外部冲击的逐渐消退,中下游行业利润率下滑的趋势有望转向,重点关注中高端制造业和其他消费品行业表现。

利率是资金的价格,反映了资金供给与融资需求的平衡。其中,融资需求由企业根据利润最大化的目标决定,既包括企业的短期经营周转的需要(短期贷款),也涵盖了企业投产扩产的需求(中长期贷款)。从数据表现看,工业企业利润率与央行问卷调查中的制造业贷款需求指数走势相当一致,与贷款加权平均利率走势也基本趋同。利润率在长期中与利率密切相关,是因为资金供给虽然主要由央行和金融机构的行为决定,但本质上来讲,它们决策的最终依据仍是实体经济的融资需求。

从另一个角度看,利润率是经济景气度的集中反映。可以观察到,工业企业利润率基本是企业营收的同步指标和企业库存的领先指标,这同我们的朴素直觉是一致的。营收增长意味着企业面临的需求改善,此时无论是因为规模效应降低成本,还是因为企业议价能力提升提高产品售价,都会带来企业利润的修复。而当利润改善持续一段时间后,才能改变企业的生产投资决策,使得企业扩大生产,表现为产成品库存的回升。

上述分析意味着,利润率可以侧面揭示出行业的景气度变化。因此本文将从利润率的角度出发,来观察各行业的景气度特征及其变化。

考虑到数据的代表性,我们并未选择上市公司的财报数据,而是使用了统计局公布的规模以上工业企业经济效益的相关指标,2018年其共覆盖了37.8万个主营业务收入在2000万元及以上的工业法人单位。下文使用的利润率为税前销售利润率,由利润总额/营业收入(主营业务收入)计算得到。规模以上工业企业数据根据《国民经济行业分类》来划分行业,将工业分为采矿业,制造业和电力、热力、燃气及水生产和供应业三大类,共41小类。由于细分行业数量较多,我们参考国民经济行业分类的解释与申万行业分类标准,将上述37个行业(删除含义不明且规模较小的的其他类行业)根据其主要的经营范围重新整合为原材料供应(以煤炭、石油开采为代表)、原材料及能源加工(包括钢铁、水泥、玻璃、有色、电力等行业)、中高端制造业(包括机械设备、电气设备、计算机、电子等)、垄断消费品(主要为烟酒、医药)和其他消费品(包括食品制造、纺织服装、轻工、汽车等)5个一级行业和采掘、化工等15个二级行业,行业对应关系见图5。上一级行业的利润率为其下一级行业利润率的加权平均数,权重为各下级行业各年累计营业收入占对应上级行业总营业收入的比重,2019年营收使用2018年的数据。

我们先来看看一级行业利润率的情况。就绝对水平值而言,原材料供应业和垄断消费品行业利润率始终位列前二,远超其他中下游的原材料及能源加工业、中高端制造业与其他消费品行业,而后三者利润率水平相当接近。

分别来看,2001年以来我国原材料供应业利润率的走势基本可划分为三个阶段。2001-2008年间,原材料供应业利润率逐渐走高后基本维持在高位运行,年均税前销售利润率为23%,其背后是以出口和地产为代表的下游需求的持续火热。时间来到2008年,以美国为代表的海外经济体加杠杆消费的行为逐渐失控,终于爆发了金融危机,随后外需趋势性下滑,地产投资也逐渐走向周期拐点,需求无法支撑上一轮周期中过度扩张的产能,原材料供应业利润率开始逐年走低,到2015年底其税前销售利润率已经降到了5%。2016年大刀阔斧的供给侧改革开始,以煤炭为代表的“两高一剩”行业清除了大量无效产能,提高了行业集中度,利润分配再次向中上游集中,至2019年三季度,原材料供应业税前销售利润率已经恢复至13%。

垄断消费品行业的故事比较简单,医药的高研发高壁垒,烟酒的高税率以及人口老龄化、成瘾性消费需求支撑了该行业利润率的稳步提升。

通常认为下游的强劲需求能支持上中下游产业链利润率同步走高,而当需求较为平稳时,各产业链之间反而可能因为成本冲击出现利润的再分配,数据也证实了这一点。对于原材料及能源加工、中高端制造业及其他消费品等中下游行业来说,在大部分时间里(除01-04、09-12年外),它们与原材料供应业之间存在着明显的利润分配关系,即原材料供应业利润率的回升往往意味着这些行业的利润率在下降。这在2016年以后表现的更为明显:供给侧改革使得利润向中上游转移,除原材料及能源加工业因钢铁、水泥等行业的去产能带来了利润率回升外,其他中下游的中高端制造业和其他消费品行业利润率都出现了不同程度的下滑。

同一一级行业下属的二级乃至三级行业间利润率较为相近,这里简单提两点发现。

第一,越是接近中上游,产品的同质性就越强,行业间利润率差异很大程度上取决于其集中度,行业越集中意味着行业利润率也越高。如石油和天然气开采业利润率在大部分时间内要远高于其他采掘业,水泥行业利润率通常会高于钢铁和工业金属冶炼业。

第二,下游消费品行业利润率波动较为平缓,且垄断消费品和其他消费品内部各行业间利润率的趋同性在走强。中上游行业利润受原材料成本影响很大,如价格受到行政调控的电力行业,其利润率走势明显与煤炭开采业负相关。但对于下游行业来说,原材料成本冲击大部分被同质且缺乏定价权的原材料及能源加工业所吸收,对其影响较为有限,这是导致其利润率波动明显小于中上游行业的主要原因。而行业特征的相似性则引起垄断消费品和其他消费品内部各行业间利润率趋同性提升。以其他消费品行业为例,过去其利润率的波动主要由汽车制造业带来(耐用品消费需求弹性大),而食品制造、轻工和纺织服装行业利润率波动很小且绝对水平相当一致,与其行业本身的低门槛高竞争特征不无关系。

最后,近期各行业利润率走势如何?总体来看,利润分配向上游原材料供应和下游垄断消费品倾斜的趋势仍未逆转,拖累中下游行业的收益表现,但整体延续了2018年以来利润上移程度趋缓的态势。原材料供应业受到的负面冲击最为强烈,主要体现为钢铁和化工板块的利润再分配,其中钢铁行业利润的再分配主要受到外部铁矿价格上升的冲击影响。其他消费品利润率降幅扩大,各二级行业利润率都在下行,受到了需求、成本等多重冲击影响。其中,汽车消费需求虽已触底,但反弹力度不强,仍维持负增长态势,行业利润惯性下滑;上游农产品价格暴涨拖累食品制造业利润率;贸易预期不确定性提升,叠加海外经济体共振下行,出口占比高的纺服、轻工行业利润率有所降低。中高端制造业受到的影响相对有限,且利润率降幅较2018年有所收窄。未来随着上游外部冲击的逐渐消退,中下游行业利润率下滑的趋势有望转向,重点关注中高端制造业和其他消费品行业表现。